特朗普貿易戰或引發新一輪全球通脹潮——彭博社

Jana Randow, Katia Dmitrieva, Enda Curran

唐納德·特朗普總統對美國的貿易伙伴發出的關税威脅愈多,全球經濟學家對另一波通脹浪潮的擔憂就愈甚。

在他入主白宮之前,頑固的消費者價格增長就已經困擾着世界大部分地區。本週針對中國的措施首次提供了具體證據,表明特朗普不只是口頭施壓,至少在某些地方升級和反制措施的前景迫使分析師質疑全球反通脹能持續多久。

全球通脹回升是2025年的一個關鍵主題

來源:美國銀行全球研究外匯和利率情緒調查

“關税戰爭是通脹性的,這一點無可爭議,”ING的全球宏觀研究主管卡斯滕·布熱斯基説。“在許多地方,它們加劇了過去通脹衝擊的持續影響,以及人口老齡化和氣候變化等重大結構性挑戰,”他説。“目前幾乎沒有理由預期通脹會長期保持低位。”

儘管中國目前幾乎沒有顯示出對價格衝擊的脆弱性,但如果關税螺旋上升,世界其他地區的情況就不一樣了。多個經濟體面臨潛在的通貨膨脹壓力,無論是國內還是國外。

在美國,強勁的勞動力市場使美聯儲保持警惕,因為特朗普的政策和威脅推高了債券收益率。在其他地方,美元走強正困擾着印度尼西亞等新興市場。本週歐元區消費者價格增長數據快於預期,週四,英國央行可能被迫上調通脹預測。

特朗普的加入加劇了原有的擔憂。儘管國際貨幣基金組織官員在10月宣稱抗擊通脹的鬥爭"已接近勝利",但上月達沃斯世界經濟論壇的與會者們公開表達了疑慮。

美國銀行1月份對全球基金經理的調查顯示,全球消費者價格增長重新成為2025年的關鍵議題。世界銀行預測通脹將放緩,但仍警告稱其"可能比預期更具持續性"。

全球通脹料將持續高於目標水平至2026年

數據來源:世界銀行(2025年1月)

注:圖表顯示基於模型的68個國家消費者價格通脹GDP加權預測值及平均通脹目標,其中34個為新興市場和發展中經濟體。

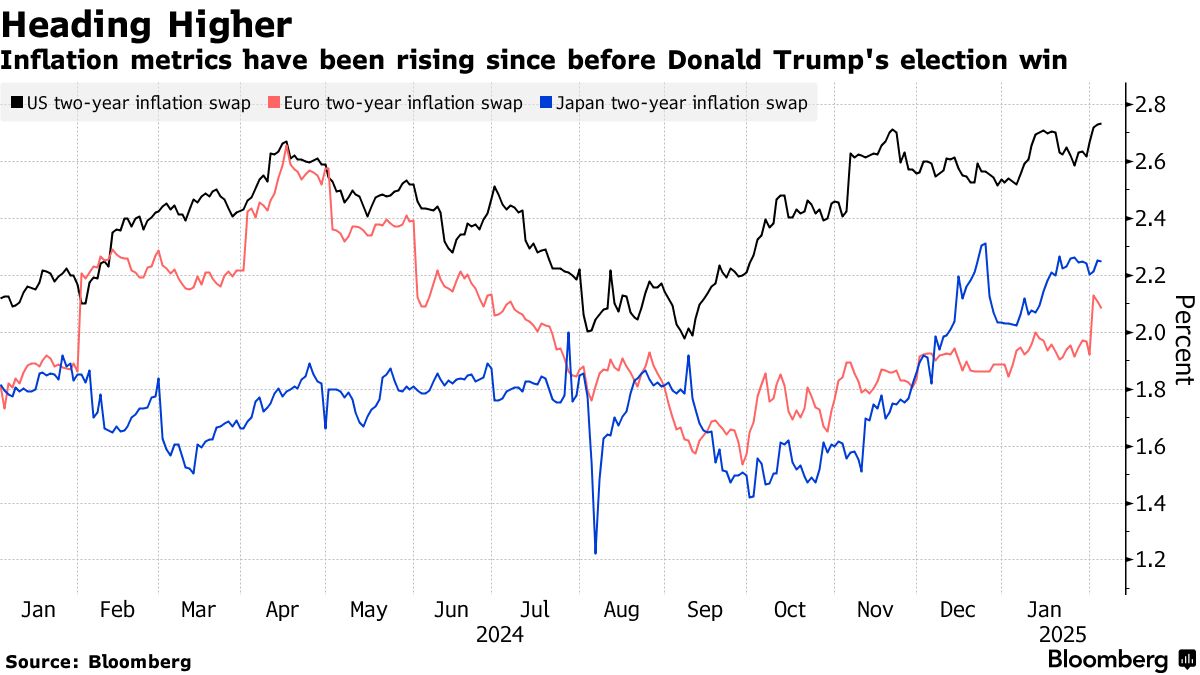

這與市場走勢相呼應。自特朗普成為總統熱門人選以來,美歐日通脹預期顯著躍升,本週全部突破2%。

特別是對美國,分析師們已開始公開重新評估通脹前景。週二,摩根士丹利撤銷了對美聯儲3月降息的預測,其美國經濟學家邁克爾·加彭表示"反覆無常的關税不確定性應會提高美聯儲降息的門檻"。

此前,美聯儲主席傑羅姆·鮑威爾上週表示,由於政策制定者暫停寬鬆政策以觀察通脹的進一步進展,官員們並不急於降低借貸成本。而關税可能上調的前景使這一展望變得複雜。

有一點是明確的:美聯儲將花時間評估特朗普政策的影響。舊金山聯儲主席瑪麗·戴利週二表示,美國經濟狀況良好,央行可以徹底進行評估。

戴利稱:“我們在決策時不需要先發制人”,並補充説將通脹率降至2%的任務尚未完成。

Principal Asset Management首席全球策略師西瑪·沙阿表示:“美聯儲需要警惕擬議關税政策帶來的通脹風險。雖然央行通常會忽略關税的一次性上漲影響,但他們必須警惕通脹預期開始上升的風險。”

Principal Asset Management首席全球策略師西瑪·沙阿表示:“美聯儲需要警惕擬議關税政策帶來的通脹風險。雖然央行通常會忽略關税的一次性上漲影響,但他們必須警惕通脹預期開始上升的風險。”

在大西洋彼岸,如果特朗普實施關税,任何貿易反應的規模可能是關鍵。目前,政策制定者淡化了關税對價格的雙向影響。

歐洲央行行長克里斯蒂娜·拉加德表示,她對輸入性通脹“並不太擔心”,而英國央行行長安德魯·貝利則表示,關税的影響並不容易預測。

歐元區1月通脹意外加速,服務業銷售價格預期升至近一年最高水平,製造業則創下近兩年新高。

歐洲央行調查顯示,消費者和專業預測機構對通脹的樂觀程度低於政策制定者,他們上調了對2025年的通脹預期。彭博調查表明,多數經濟學家現在更擔心中期通脹壓力超過2%。

甚至部分官員也開始警惕。首席經濟學家菲利普·萊恩週三警告稱,全球貿易的"摩擦"可能擾亂通脹前景,並可能出現"新的上行風險"。令人稍感寬慰的是,歐洲央行衡量未來薪資增長的指標仍顯示將出現急劇放緩。

歐洲央行面臨突破2%通脹目標的風險

經濟學家對通脹超調還是低於目標構成更大中期風險的觀點發生轉變

來源:彭博社1月17-22日經濟學家調查

在英國,央行對中小型和大型企業的調查顯示,未來一年薪資增長和產出成本將持續高企。週三另一份報告指出,在薪資成本上升的背景下,2025年初有四分之一的服務業企業提高了價格。

延伸閲讀:英國觀察:CPI的艱難"最後一英里"將令市場持續緊張

在去年啓動緊縮週期後,巴西央行現在警告稱,未來六個月通脹率將超出其容忍範圍。與此同時,智利央行官員表示通脹風險已經上升,所有政策選項都在考慮之中。

即使在物價基本回到目標區間的亞洲,問題依然存在。在印度尼西亞,由於政府電力補貼,1月份整體消費者價格出現了20年來的最大降幅,但核心通脹上升幅度超出預期,央行被迫干預以支撐印尼盾。

週三的數據顯示,受能源和食品價格上漲推動,韓國消費者通脹在1月份加速。而在日本——在經歷了數十年的通縮後,物價上漲的迴歸受到歡迎——12月份名義工資以近三十年來最快的速度增長,這支持了日本央行最近的加息決定,並使其有望進一步收緊政策。

在澳大利亞,金融市場和經濟學家預測,央行最終將在2月18日開始寬鬆週期,自2023年11月以來,現金利率一直保持在13年來的高點4.35%。但彭博經濟研究負責澳大利亞和新西蘭的詹姆斯·麥金太爾警告不要認為降息是理所當然的,因為勞動力市場依然強勁,消費者仍在支出。

可以肯定的是,中國是否仍處於通貨緊縮時期,國內需求疲軟導致出口更便宜,國內投資減少。貿易戰加深的前景使經濟學家預期會有更多的刺激措施來抵消對出口的潛在拖累。

“我們絕不能忘記,世界第二大經濟體中國仍深陷準通縮泥潭,”安盛投資管理公司首席經濟學家吉爾斯·莫克表示,“鑑於中國產品在世界貿易中的份額,這將成為全球可貿易商品價格走低的根源。”

| 更多全球經濟相關閲讀: |

|---|

| 歐元區通脹意外加速,支持歐洲央行的謹慎態度TS Lombard的珀金斯稱全球‘金絲雀’需要更低利率達沃斯論壇持續擔憂通脹‘精靈’逃出瓶子希爾德布蘭德擔憂全球通脹將‘頑固難消’ |

儘管美國關税水平、實施時間及潛在報復措施仍存在諸多不確定性,但顯然這不僅會施壓價格,還將削弱全球增長。幾周前,國際清算銀行甚至警告可能出現滯脹——這是持續高通脹、疲弱勞動力市場和低迷增長相對罕見的組合。

就美國自身而言,美國銀行經濟學家阿迪亞·巴維警告稱,當前背景與特朗普第一任期時已大不相同,其採取的措施也今非昔比。

他對彭博電視台表示:“與2018-2019年情況不同的是,我們當前面臨完全不同的通脹環境。企業轉嫁成本的意願可能更強——而且這次至少目前來看,關税還被加徵到了消費品上。”