貝森特解讀特朗普 這不會是最後一次——彭博社

John Authers

貝森特與特朗普制定了一項艱鉅議程。

貝森特與特朗普制定了一項艱鉅議程。

攝影師:克里斯·克萊波尼斯/CNP 訂閲約翰·奧瑟斯的新聞簡報直接發送至您的收件箱,請點擊此處註冊。

今日要點:

- 特朗普經濟戰略曝光:壓低10年期國債收益率。

- 儘管無人能輕易實現這一目標,但目前策略已初見成效——收益率正在下降。

- 這主要源於市場先前頭寸調整及對關税政策能否落地的疑慮。

- 企業CEO們真正擔憂的是關税,而非通脹。

- 另附:觀看《週六夜現場》音樂片段。

混亂無序

在特朗普2.0時代的熱議中,其財政部長、備受尊敬的對沖基金經理斯科特·貝森特闡明瞭與總統共同的明確經濟目標。他在接受福克斯商業頻道採訪時表示:“我們正聚焦10年期國債收益率,總統並未要求美聯儲降息。“此舉合乎邏輯,因10年期基準利率是全球經濟最重要的指標,民選政客不應干預獨立央行運作。問題在於國債收益率由全球最大、流動性最強的市場決定,無人能直接操控。早在全球金融危機前,艾倫·格林斯潘領導的美聯儲曾試圖推高10年期收益率卻未能成功,這一現象後被稱作"格林斯潘難題”。要維持低收益率,央行和政府可大規模購債——即令人談之色變的量化寬鬆政策,該政策曾將不平等加劇至難以忍受的程度,無人願重蹈覆轍。

彭博社觀點歐洲在天然氣問題上寧可謹慎也不冒險裏夫斯對抗現狀的時間所剩無幾特朗普將南非援助武器化是錯誤的加沙不是建造特朗普酒店的地方貝森特還必須面對市場幾乎一致的看法,即特朗普2.0意味着10年期國債收益率將上升。這一觀點認為,減税將導致赤字增加和融資收益率上升,而關税將推高通脹,從而進一步推高收益率。因此,去年最後一個季度的收益率大幅上升,從總統與卡瑪拉·哈里斯辯論期間他勝算看似減弱時的低點開始。這一觀點認為,政府希望降低利率是很自然的。誰不想呢?但他們的議程將使這一目標變得極其困難。

然而。債券收益率正在下降。10年期國債收益率在不到一個月的時間裏下降了40個基點。儘管新總統的行為像瓷器店裏的公牛一樣成為頭條新聞,但今年債券市場的重大事件是12月的通脹數據。其他事件都無法與之相比:

債券市場對政治無動於衷

特朗普推動的第四季度收益率反彈已經結束,至少目前如此

來源:彭博社

這是一個決定性的轉折,儘管通脹數據並不那麼令人興奮。通脹下降的過程非常緩慢。然而,這些數字足夠平靜,消除了物價已經重新上漲的觀點,特朗普交易也被過度誇大了。自那以後,交易員們對他的行動而非言論做出反應,繼續——儘管偶爾中斷——從對利率和通脹上升的押注中退出。在這個過程中,他們也從對美國例外主義的押注中退出了。

相對於長期國債(以TLT交易所交易基金為代理),標普500指數在通脹日見頂後,現已跌破50日移動均線。選舉後的反彈行情走得有些過頭,如今已告終結。相較於歐洲市場,美國股市在選後經歷了大幅上漲,漲勢於12月見頂後正出現逆轉。交易員不僅對通脹壓力上升的信念動搖,對政府將對歐盟實施重大關税措施的預期也在減弱:

光環稍褪

今年以來美股在債券和歐洲市場面前雙雙退讓

數據來源:彭博社

注:以2024年1月1日為基準=100。美元計價

若大規模關税真正落地,債券市場可能出現反轉。目前政府正因市場認為其"言不由衷"而獲益。長期來看,貝森特和特朗普在壓低10年期收益率的同時保持經濟增長面臨更大障礙。歷史表明,降低收益率的最佳方式就是放緩經濟增長:

欲降收益率,先抑增長率

歷史上10年期利率往往跟隨GDP增長變化

數據來源:彭博社

值此債市開始轉向之際,我們又將迎來熟悉的戲碼。美國失業數據將於週五公佈。關鍵觀眾將是美聯儲而非白宮。市場普遍預期就業數據不會促使美聯儲調整利率,本週已公佈數據也支持這一判斷。薪資機構ADP的私營部門就業預估(通常比官方數據更穩定)顯示,當前經濟每月仍保持略低於20萬的新增就業,這一趨勢已持續兩年:

美國就業形勢看似穩定

最新ADP調查顯示私營部門就業持續增長

來源:彭博社

此前公佈的11月JOLTS(職位空缺與勞動力流動調查)數據顯示,疫情後職位空缺激增,每個失業者對應近兩個空缺崗位,這種局面推高了工資水平和通脹率。如今新冠疫情造成的巨大波動似乎已趨於平緩,每個職位對應略多於一名可用勞動力。這一比例雖高於歷史常態,但低於2019年峯值水平。 在此情況下,顯然沒有降息的必要:

職位空缺多於求職人數

JOLTS數據顯示就業市場緊張程度低於疫情前

來源:彭博社

1月ISM供應管理協會調查同樣顯示,當前通脹壓力水平使得貨幣政策無論朝哪個方向調整都缺乏充分依據。服務業支付價格指數(該指標在2021年曾準確預警通脹)雖有所下降但仍處高位,製造業價格亦小幅上漲。這一指標再次表明美聯儲將長期維持利率不變:

謹慎樂觀的理由

服務業價格漲幅保持高位但仍在歷史區間內

來源:彭博社

種種跡象表明美國經濟正處於某種可持續的平衡狀態——既不需要美聯儲進一步加息,也不需要十年期國債收益率大幅攀升。問題在於特朗普2.0版政策會否打破這種平衡。當前財報季已提供部分佐證。

徵收美國例外主義

第四季度財報季正按計劃進行。DeepSeek如衞星般橫空出世,自然將焦點引向了業績參差但展現企業韌性的科技巨頭們。這些公司比以往更擅長玩轉盈餘管理遊戲,讓華爾街為它們設定可輕鬆超越的目標。

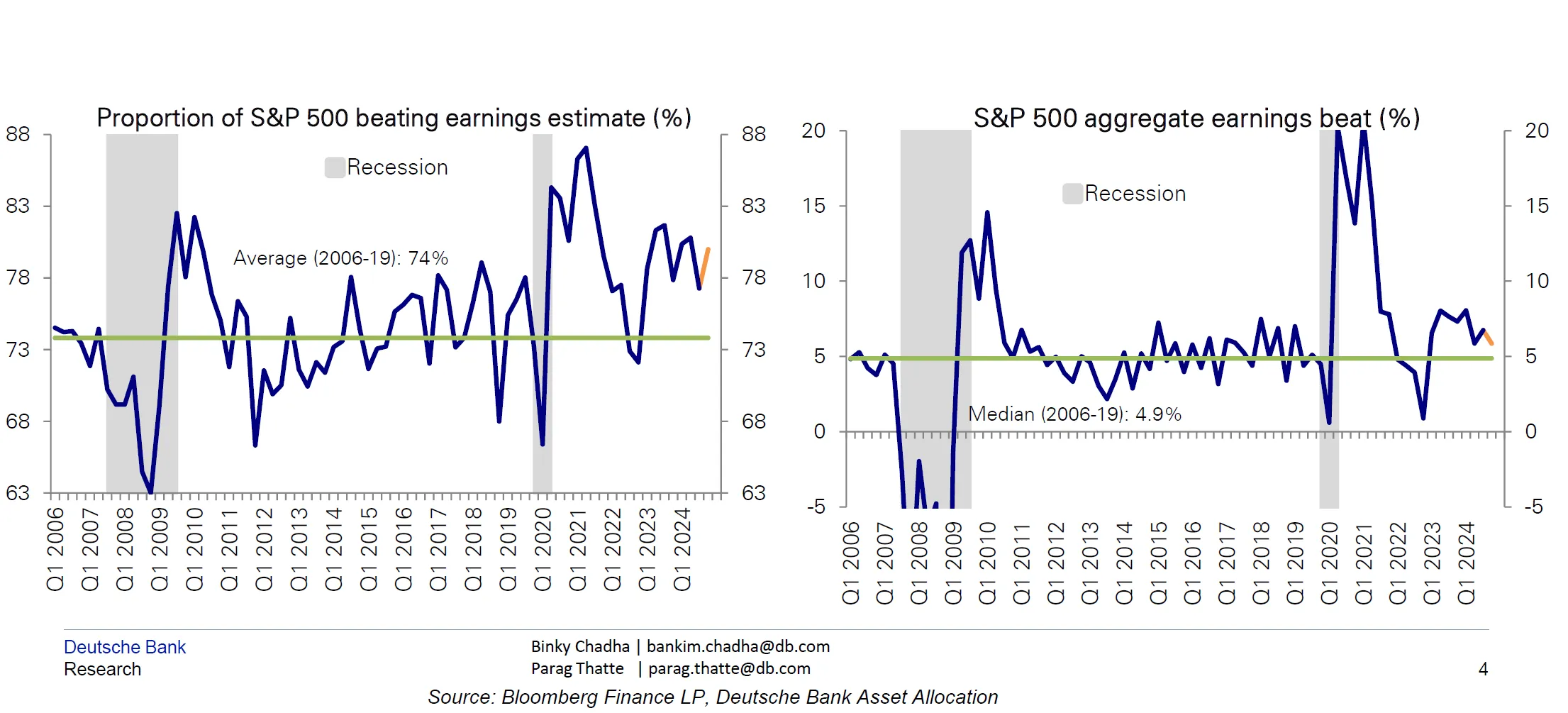

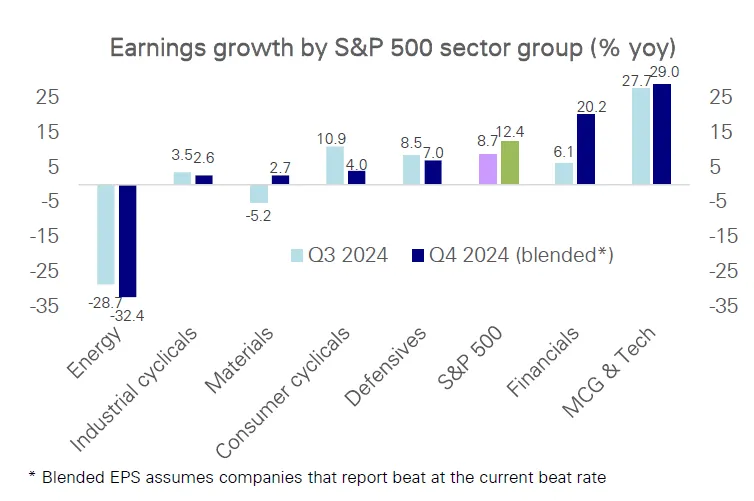

德意志銀行的Binky Chadha估計,標普500指數成分股中80%的公司盈利超預期,高於74%的歷史平均水平。整體超預期幅度達5.9%,中位數公司超預期4.1%,均超過歷史均值。強勁表現具有廣泛基礎,金融和消費週期類公司實現兩位數超預期。材料、工業週期、能源、超大市值成長股及科技板塊以中個位數幅度領先預期。防禦性股票表現則較為温和:

值得注意的是,除能源板塊外所有行業均實現盈利增長,銀行業增速有望超越第三季度:

值得注意的是,除能源板塊外所有行業均實現盈利增長,銀行業增速有望超越第三季度:

財報電話會議的討論及高管們的思考或許更具啓示意義——尤其是在特朗普2.0時代的風雲變幻中。對財報文本的分析顯示,關税把戲正獲得高度關注,企業紛紛評估影響並尋找應對方案。自2018年特朗普1.0對中國加徵懲罰性關税以來,該議題從未如此熱門。與此同時,移民問題——可能引發的通脹效應及用工困境——雖然討論熱度較低,但也獲得更多評論:

財報電話會議的討論及高管們的思考或許更具啓示意義——尤其是在特朗普2.0時代的風雲變幻中。對財報文本的分析顯示,關税把戲正獲得高度關注,企業紛紛評估影響並尋找應對方案。自2018年特朗普1.0對中國加徵懲罰性關税以來,該議題從未如此熱門。與此同時,移民問題——可能引發的通脹效應及用工困境——雖然討論熱度較低,但也獲得更多評論:

關税與移民問題躍居議程前列

特朗普核心政策引發美國商界高度關注

來源:彭博社

上週末美墨加三國邊緣政策引發的市場反應凸顯了問題嚴重性——在關税措施暫緩前,標普500指數週一早盤下跌2%。阿波羅全球管理的託斯滕·斯洛克解析了美國企業的憂慮:

當經濟已處於強勁增長、GDP表現優異但通脹過高的狀態時,若再疊加關税升級的貿易戰,將導致美聯儲工作複雜化。這會大幅增加降息難度,並提升今年晚些時候可能被迫加息的風險。

儘管貝森特支持美聯儲暫停加息,但政府希望債券收益率下降,而企業與投資者均認為保護主義會推高通脹(從而抬升收益率)。值得警惕的是,企業高管提及通脹的頻率已回落至疫情前水平,暗示他們認為通脹問題已終結:

通脹不再令人擔憂?

財報電話會提及通脹次數降至2020年以來最低

來源:彭博社

正如龍洲經訊分析師陳開憲所指出的,關税——如果實施並持續——將如同在全球經濟機器中撒入大量沙粒。企業已有時間通過提前囤積庫存和多元化供應鏈來準備,但關税仍會造成破壞性影響並帶來鉅額額外成本。由於美國經濟相對封閉,在全面貿易爭端中可能表現較好,但陳警告稱:

這忽視了美國股市與美元之間的相互作用。關税引發的美股暴跌很可能會打擊外國投資者持有美股的積極性。更重要的是,美股暴跌將重創美國家庭淨資產。2022年以來美國淨財富的全部增長都來自股價上漲。因此,如果美國家庭通過減少消費、增加儲蓄來應對股市下跌,高度依賴消費的美國經濟增長將受到衝擊。

美股暴跌也是新政府極力想要避免的,而外國投資者的撤離將使得壓制債券收益率變得更加困難。在對墨西哥和加拿大讓步後,市場普遍認為特朗普2.0時代的關税政策不會比第一任期更激進。這使得債券收益率得以下降,並有利於經濟增長議程(儘管讓許多押注美國例外主義和收益率上升的人失望)。推進關税政策可能會讓貝森特的工作變得更加困難。

**—**理查德·艾比

特斯拉後記

如何解決像埃隆這樣的難題?無論你對這位首富有何看法,他與特朗普的密切關係及其當前對美國政府的巨大影響力,都可能深刻影響特斯拉的命運。如今要量化"馬斯克因素"的價值幾乎不可能,但市場正在嘗試。以下是自去年初以來特斯拉與"美股七巨頭"整體市銷率的對比:

特斯拉估值中的馬斯克因素

自特朗普勝選後,這家車企被視為特殊案例

數據來源:彭博社

正如利亞姆·丹寧為彭博觀點撰文所述,特斯拉雖是車企,其股票卻已成現象級標的。馬斯克在聯邦官僚體系中的橫衝直撞堪稱傳奇。他正被放任自行處理潛在利益衝突。隨着他快速行動並打破常規,其商業帝國各板塊的投資者們幾乎與他同處險境。

生存指南

全家正在觀看慶祝《週六夜現場》音樂50週年的紀錄片,精彩絕倫。亮點包括:1981年朋克樂隊Fear的《牛肉香腸》,婚禮上的朋克樂隊重聚(戴夫·格羅爾參與),艾希莉·辛普森假唱被抓包,暴力反抗機器樂隊想倒掛星條旗並與主持人——總統候選人史蒂夫·福布斯發生衝突,埃爾維斯·科斯特洛臨時改歌,以及年輕時的泰勒·斯威夫特獨白式演唱。更多牛鈴讓一切更精彩。還有辛妮德·奧康娜那個經典瞬間。

更多來自彭博觀點的內容:

- 馬克·錢皮恩:特朗普的“加沙裏維埃拉”計劃或許不止是幻想

- 胡安·巴勃羅·斯皮內託:墨西哥石油公司需要徹底改革,而非更多止痛藥

- F·D·弗拉姆:陰謀論如何在美國紮根

想要更多彭博觀點?OPIN <GO>。或者您可以訂閲我們的每日通訊。