低債券收益率影響下,基差交易在中國日益流行——彭博社

bloomberg

中國債券交易員為提升回報率,正轉向利用現貨與期貨價格微小差異的策略。

在央行寬鬆政策和旺盛需求共同作用下,國內債券收益率已跌至數十年低點。火爆的債市行情導致部分期貨合約與標的證券現貨價格出現偏離,這為交易員提供了押注兩者收斂的機會——這種策略被稱為基差交易。

基差交易在發達債券市場如美國和日本頗為盛行,但歷史上多次引發警報。由於單筆交易利潤微薄,投資者傾向於借錢放大交易規模——當突發事態導致價差擴大或融資成本驟升時,這種操作會加劇爆倉風險。

鼎盛證券數據顯示,2054年9月到期的國債1月借貸規模達1770億元(240億美元),是11月數據的三倍多,表明做空興趣正在升温。

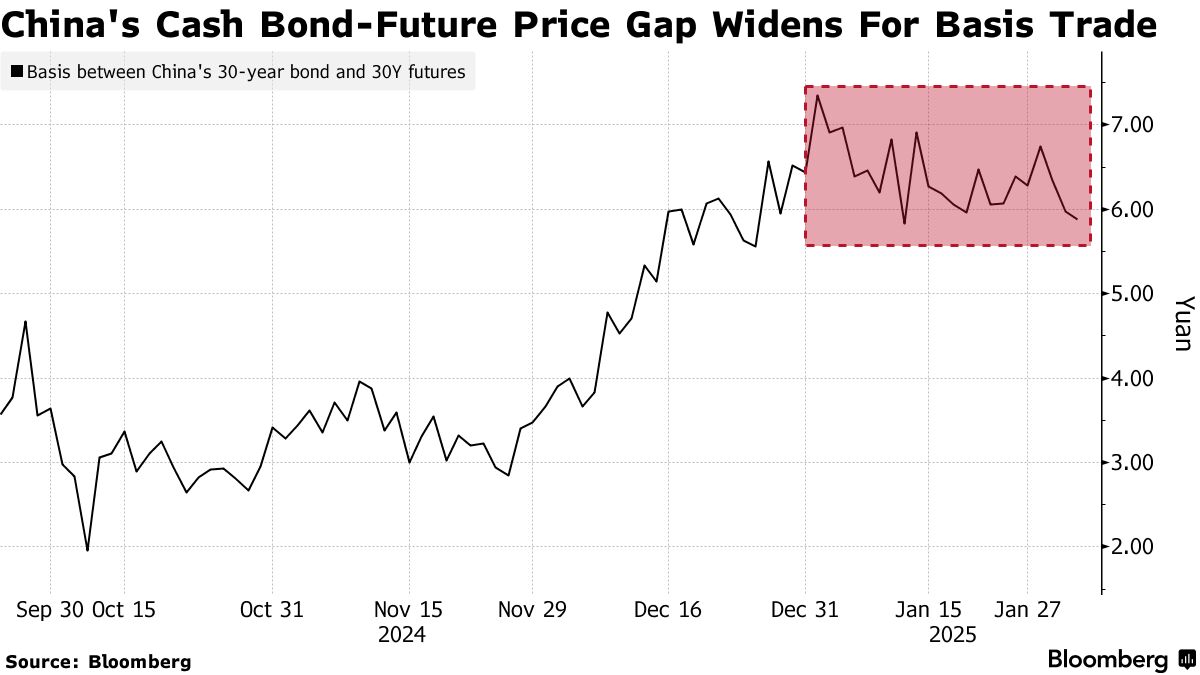

中國30年期國債現貨價格已大幅超越期貨合約,形成了當前市場上最具盈利空間的基差交易機會之一。

中國30年期國債現貨價格已大幅超越期貨合約,形成了當前市場上最具盈利空間的基差交易機會之一。

“未來幾個月,尤其是期貨合約到期前,這種寬基差可能會收窄,”本土券商國元證券交易策略主管李坤坤錶示,“這為建立套利頭寸提供了良機。”

中國的基差交易與美國債市流行的交易模式如出一轍——投資者利用期貨合約臨近到期時兩種證券利差將回歸正常的特性進行套利。

鑑於國債的安全性,基差交易看似是無風險策略的典範。但日本投資者在2022年的同類交易中曾遭受重創,而美國監管機構已對這種需要鉅額押注卻只能產生微薄利潤的策略產生警惕。

延伸閲讀:什麼是基差交易?為何引發監管擔憂?:QuickTake

中國監管機構將如何應對該策略的盛行仍有待觀察。他們對本土衍生品市場一直持謹慎態度,包括禁止境外投資者交易國內國債期貨。這可能降低中國債券基差交易規模失控的風險。

中國債市上漲行情已推動10年期收益率在今年創下歷史新低,30年期收益率也跌至2004年以來最低水平。

“此前債券收益率較高時,這類交易對客户吸引力不大,”北京某公募基金鵬揚資產衍生品策略總監張國斌表示,“但現在我們認為,可以用相當比例的持倉進行基差交易以增厚收益。”

| 市場即時脈搏調查 |

|---|

| 在關税驅動的市場波動中,您的交易策略是什麼?分享您的觀點並參與我們的調查。 |