美國1月CPI數據:押注美債收益率走高的交易員面臨關鍵通脹考驗——彭博社

Edward Bolingbroke

自上週就業報告發布以來,一直押注美債收益率走高的交易員們,將面臨最新通脹數據對其信念的考驗。

在週五數據顯示1月勞動力市場健康且薪資增長快於預期後,週三美國國債收益率持續攀升。這些上修了前兩個月數據的新指標,為美聯儲放緩進一步降息步伐提供了依據。

未平倉合約(即交易員新增持倉量)在上週五和本週一交易時段急劇增加,表明新建立的空頭頭寸是此輪債市疲軟的主導因素。美國國債週二延續跌勢,在美聯儲主席傑羅姆·鮑威爾向參議院議員發表預備證詞稱"無需急於調整政策立場"後,基準10年期美債收益率逼近4.55%。

利率互換市場定價顯示降息幅度低於美聯儲12月預期

市場隱含政策利率預示今年降息不足50個基點

數據來源:彭博社

注:基於隔夜指數互換推算的美聯儲目標利率變化。美聯儲點陣圖採用插值法計算。

週三即將公佈的通脹報告預計顯示,1月美國核心CPI同比上漲3.1%。雖較前值略有回落,但仍高於美聯儲目標區間——這可能加劇收益率上行壓力,並削弱市場對降息的預期。

“投資者將密切關注今日公佈的CPI數據,以尋找有關美聯儲未來政策方向的線索,”Aviva Investors多元資產投資組合經理貝莉·韋克菲爾德在彭博電台表示。“我們昨天聽到的表態與鮑威爾之前的言論基本一致,或許略微偏向鷹派。我認為我們得到的信息是,美聯儲對短期內通脹上行風險更為擔憂。”

此外,週三和週四還將陸續發行約670億美元的美國10年期和30年期國債。倫敦時間下午12:05,基準10年期美債收益率微幅波動至4.54%。

美聯儲主席傑羅姆·鮑威爾向美國國會表示,官員們在進一步降息前將保持耐心。

上月,略低於預期的通脹數據曾推動國債上漲。但此後,越來越多的投資者和消費者開始擔憂,特朗普總統的關税政策和不斷升級的貿易緊張局勢將在未來數月推高通脹,這可能限制國債的反彈空間。

近期建立的空頭頭寸主要集中在所謂的美債收益率曲線中段——5年期國債期貨的未平倉合約風險敞口在上週五和本週一兩個交易日合計增加了每基點280萬美元。目前利率市場定價顯示,當前政策週期內美聯儲降息幅度將略低於兩次25個基點,首次完整降息預計在9月會議後實施。

花旗集團策略師David Bieber在週一的報告中寫道,薪資數據修正"推動了收益率曲線中段的空頭倉位顯著增加"。

在現金市場,週二公佈的摩根大通國債客户調查顯示,在2月10日當週,多空倉位均有所減少,頭寸更趨中性。

以下是利率市場最新倉位指標概覽:

摩根大通國債客户調查

截至2月10日當週,空頭倉位變化最大,隨着投資者轉向中性立場,空頭倉位下降6個百分點。多頭倉位當週也下降1個百分點。

摩根大通全客户國債持倉調查

客户多空頭寸轉向中性

來源:摩根大通、彭博

數據覆蓋截至2月10日當週

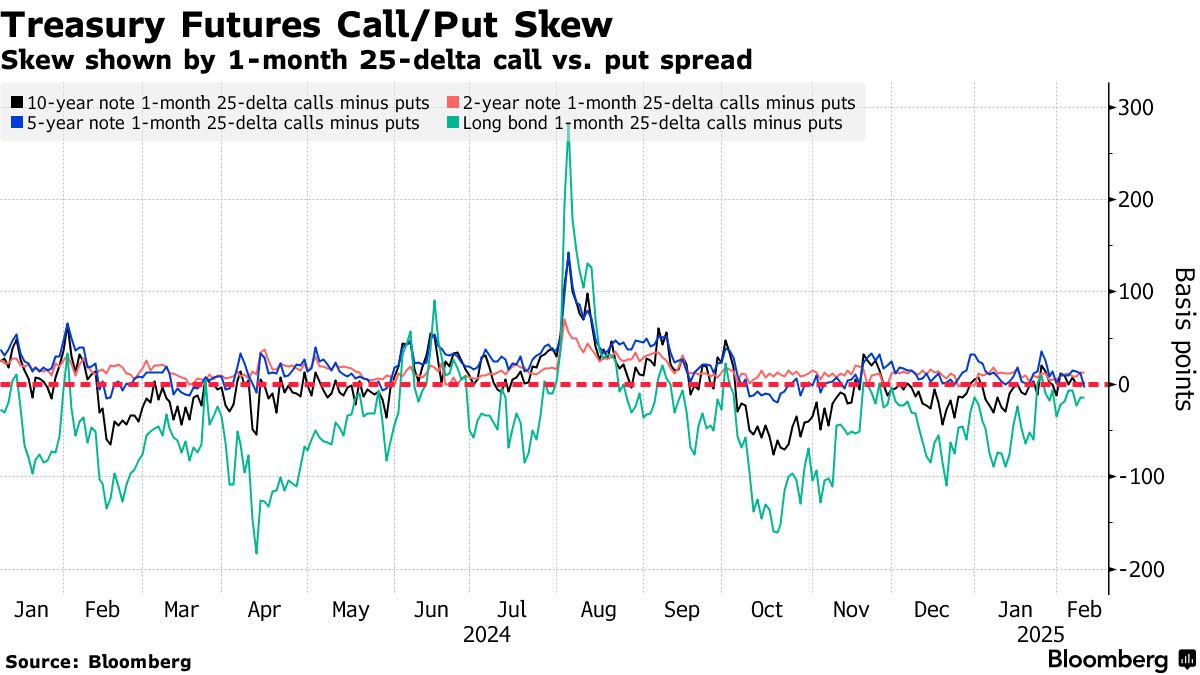

國債期權溢價

在上週收益率曲線長端看跌期權溢價上升後,國債期權對沖在整個期貨條線上已回落至中性水平。近期期權資金流包括對做空波動率的關注,其中一筆突出交易涉及1000萬美元跨式期權賣出,標的為3月到期的10年期期權,目標收益率接近4.45%。

### 最活躍的SOFR期權

### 最活躍的SOFR期權

過去一週多個2025年9月到期期權執行價的未平倉合約增加。導致三個價格風險激增的突出交易是SOFR 2025年9月95.875/95.625/95.375看跌蝶式期權,該頭寸上週五以9個最小變動單位買入。此外,95.6875執行價期權在近期資金流推動下也有可觀漲幅,包括2025年6月95.6875/97.00看漲價差期權的買家。

最活躍的SOFR期權行權價

SOFR期權行權價周度淨變動前5名與後5名對比

來源:彭博社、CME

數據涵蓋過去一週各行權價未平倉合約變動

SOFR期權熱度圖

在截至Sep25期限的SOFR期權中,儘管過去一週該水平附近出現部分平倉(參見上方最活躍SOFR期權數據),96.00仍是最集中的行權價。在該行權價上,Mar25看漲期權和Jun25看跌期權仍保持大量持倉。隨着過去一週SOFR Sep25 95.875/95.625/95.375看跌蝶式期權的大額交易,第二密集行權價現已變為95.625。

SOFR期權未平倉合約

Mar25、Jun25和Sep25中持倉量前20名的期權行權價

來源:彭博社、CME

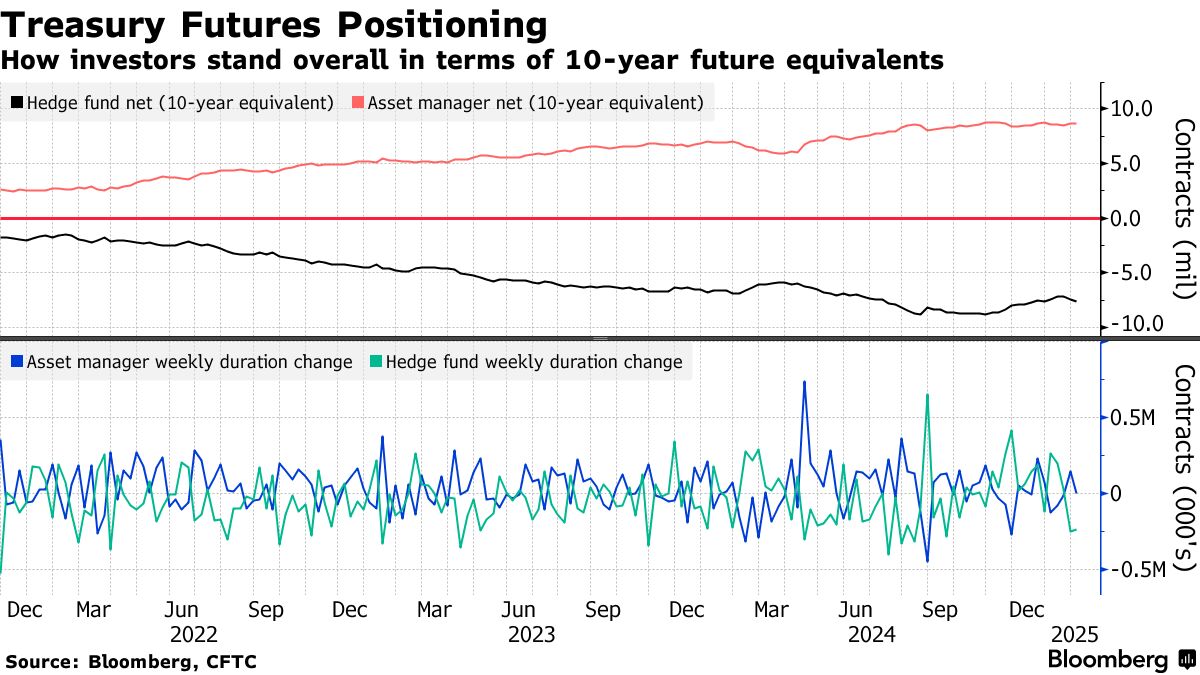

CFTC期貨持倉情況

截至2月4日的CFTC數據顯示,對沖基金持續增加淨久期空頭頭寸,總量約24.1萬份10年期國債期貨當量。此前一週的久期空頭增持量為25.1萬份10年期國債期貨(前週數據)。本週空頭增持最多的品種是5年期國債期貨,對沖基金增加約1280萬美元/DV01的看跌頭寸。另一方面,資產管理公司本週期貨持倉變化不大,保持約870萬份10年期國債期貨當量的淨久期多頭。