10年期美國國債收益率:為何成為唐納德·特朗普與斯科特·貝森特關注的焦點 - 彭博社

Liz Capo McCormick

2025年2月6日週四,美國財政部長斯科特·貝森特在華盛頓特區財政部接受採訪。攝影師:斯特凡尼·雷諾茲/彭博社財經新聞總是充斥着各種數據,但有一個數字幾乎總是最重要的:美國10年期國債收益率,這一重要基準影響着全球數萬億美元資產的定價。

2025年2月6日週四,美國財政部長斯科特·貝森特在華盛頓特區財政部接受採訪。攝影師:斯特凡尼·雷諾茲/彭博社財經新聞總是充斥着各種數據,但有一個數字幾乎總是最重要的:美國10年期國債收益率,這一重要基準影響着全球數萬億美元資產的定價。

2月6日,美國財政部長斯科特·貝森特表示,他將其視為經濟的關鍵指標和催化劑。這位前對沖基金經理認為,10年期國債收益率的下降——他預計這一趨勢將持續——是債券投資者對特朗普政府政策積極回應的信號,他認為這些政策將引發“非通脹性增長”。

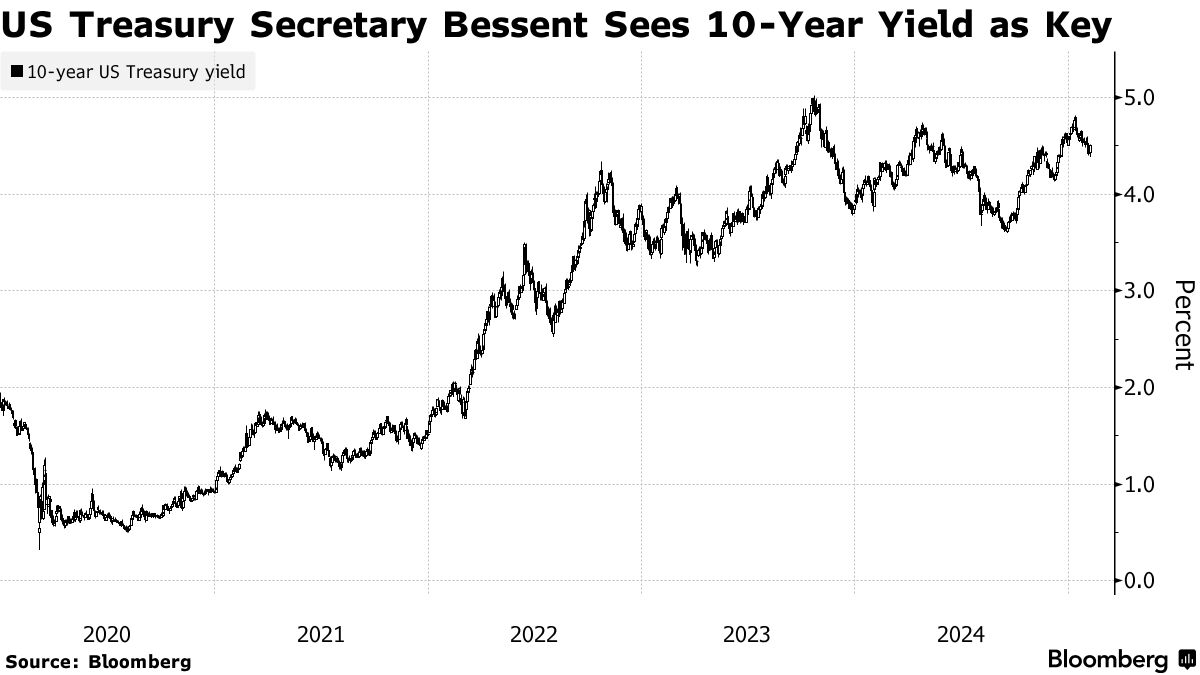

這些關鍵收益率的波動對美國股市價格到新興市場證券價值等方方面面都有重大影響。過去四年中,該利率逐年上升(儘管2023年僅微幅上漲),2022年的大幅波動是由美聯儲開始激進緊縮政策引發的。這一階段在2023年年中結束,美國央行於2024年開始降息。

投資者為何關注國債收益率?

美國國債——美國政府發行的債務——被廣泛視為全球最安全的證券,規模超過28萬億美元的國債市場構成了全球金融體系的基石。投資者關注國債交易價格,但更具指示意義的是其收益率(廣義而言即買入並持有投資者的年化總回報率)。因為它們反映了政府在不同期限借款需支付的利率,同時為企業和抵押貸款購房者等其他借款人提供了基準利率。

為何十年期收益率如此重要?

美國國債發行期限從數月到30年不等,投資者對所謂收益率曲線上的各檔利率極為敏感。但曲線的不同分段(及其間利差)可能傳遞截然不同的信號:短期利率深受美聯儲決策影響(當前似乎處於暫停加息狀態),而長期收益率波動更自由,成為觀測經濟增長預期、通脹水平以及美國財政赤字走勢與發債需求的晴雨表。由於30年期等超長期債券不確定性更大,市場更聚焦十年期國債,使其成為全球無風險借貸成本最重要的基準指標之一。

是否存在最關鍵收益率閾值?

既是也不是。10年期收益率在2月中旬約為4.6%,較2025年初4.8%的高點有所下降。過去幾年間,該利率曾在2023年10月疫情期間市場動盪時高達5%以上,也曾在2020年3月跌至0.31%的低點。雖然許多投資者認為收益率不會突破2023年的峯值,但也有警告稱這種可能性依然存在。

一個關鍵因素是特朗普威脅加徵的關税有多少會真正實施,以及是否會引發通脹。若收益率進一步攀升,不僅會推高政府償債成本(在2024年9月結束的最新財年中,該成本已達到1990年代以來的最高水平),還可能衝擊需要借貸的美國消費者和企業。大幅波動還可能引發所謂的凸性對沖浪潮——這種與抵押貸款債務相關的操作可能放大收益率水平的波動。

### 美聯儲是否關注10年期收益率?

### 美聯儲是否關注10年期收益率?

儘管美聯儲僅能通過調整隔夜基準政策利率區間直接控制短期收益率,但其確實密切關注長期收益率走勢。這些收益率影響房地產行業,並作為衡量金融狀況的重要指標——其變化可能助力或阻礙美聯儲控制通脹的努力。(2023年10月收益率飆升時,達拉斯聯邦儲備銀行行長洛麗·洛根曾表示,長期利率上升可能減輕央行加息壓力。)利率下降則產生相反效果,通過放鬆金融條件刺激經濟——若美聯儲試圖放緩增長,這種效果將與其政策目標相悖。

10年期收益率如何影響其他資產?

所有回報都是相對的:投資者權衡選擇時並非抽象判斷,而是與其他資產提供的風險和回報進行比較。10年期國債收益率是一個方便的衡量標準,投資者可以用它來比較股票或公司貸款等風險資產的可能回報或損失。因此,10年期收益率的上升可能對股票不利,因為投資者承擔更多風險可能獲得的收益減少。它還可能通過打擊公司現金流的折現價值來削弱股價,尤其對於成長股(如科技股)而言更是如此,因為它們的收入流預計將在未來很長時間內實現。

10年期收益率一直如此重要嗎?

過去幾十年,人們關注的完全是不同的指標,比如央行的貨幣供應量數據,以預測美聯儲政策的走向。支撐這種分析的央行制度早已改變。近年來,交易員密切關注美聯儲官員對銀行政策設定利率(即聯邦基金利率)未來幾年的季度預測。他們還關注貨幣市場衍生品發出的信號,包括歐洲美元期貨和隔夜指數掉期,這些信號顯示交易員認為今年美聯儲只會進行最小幅度的額外降息。但隨着全球投資者試圖評估增長和通脹風險,對10年期收益率的關注變得更加敏鋭。現在尤其如此,因為美國財政部長已表示這是他關注的核心問題。

閲讀更多

- 美國財政部長斯科特·貝森特與彭博社的薩利哈·莫辛進行了交談。

- 為何全球投資者認為美國利率將進入更高新時代。