德國大選:投資者支持發行更多債券以資助國防與經濟增長 - 彭博社

Alice Gledhill

隨着對歐洲增長乏力和防務問題的擔憂蔓延,投資者在德國大選前向該國傳遞了一個明確信息:還有更多舉債空間。

在全球政府因過度支出和鉅額預算赤字受到所謂"債券義警"審視的時代,這一立場實屬罕見。對於長期以財政審慎為榮的德國而言,這一主張更難以推行。

德國融資成本低於同類國家

柏林對財政紀律的長期堅守壓低了收益率

來源:彭博社

注:收益率數據截至2025年2月18日

但德國數十年的自律使其債務負擔有限,在經濟亟需刺激時擁有充足借貸能力。投資者非但不會因政府增加借貸而懲罰它,反而會歡迎更多債券發行——鑑於歐洲優質債券稀缺令基金經理們無貨可買。

有跡象表明德國政界正日益認識到擴大借貸的必要性,特別是為國防開支籌資。但新政府能在多大程度上放寬憲法規定的借貸上限(2008年全球金融危機的遺留規定)以實現更自由支出,目前尚不明朗。

“全面改革仍未獲得明確多數支持,“道富環球投資管理宏觀政策研究全球主管埃利奧特·亨托夫表示,“諷刺的是,德國現存的重要競爭優勢之一正是其財政空間。”

德國經濟萎縮在2024年連續第二年出現,這是自1950年以來僅有的第二次,原因是多年的投資不足、廉價俄羅斯天然氣的喪失以及重要貿易伙伴中國的長期低迷。

與此同時,特朗普政府正敦促歐盟增加國防開支,而不是過度依賴美國來應對來自俄羅斯的迫在眉睫的威脅。

不確定性佔主導

目前,德國的債務剎車機制將結構性預算赤字限制在國內生產總值的0.35%。

預計將在週日選舉中獲得最多選票的保守派基民盟/基社盟聯盟傾向於保持債務剎車機制不變,儘管其領導人弗里德里希·梅爾茨已表示願意進行調整。民調還顯示,公眾反對放鬆限制的立場有所緩和,德國央行計劃在投票後提出其建議的修改方案。

德國債務狀況的比較

該國債務佔產出的比例遠低於許多同行

來源:國際貨幣基金組織,彭博社

注:數據截至2024年底

荷蘭銀行高級利率策略師索尼婭·雷諾認為,政治家們應考慮轉向新的經濟模式,而不是試圖振興舊模式。她表示:“這樣做對於恢復企業、消費者和投資者的信心至關重要。”

從德國的角度來看,現在或許是啓動額外債券發行的好時機。該國10年期國債的絕對借款成本約為2.54%,仍是歐元區最低水平,且隨着歐洲央行今年有望進一步降息,這一成本還可能繼續下降。

去年接受彭博社採訪的投資者表示,市場最終可消化相當於至少5%產出(約2200億歐元)的額外債務,未來十年甚至可能額外吸收4000億歐元。

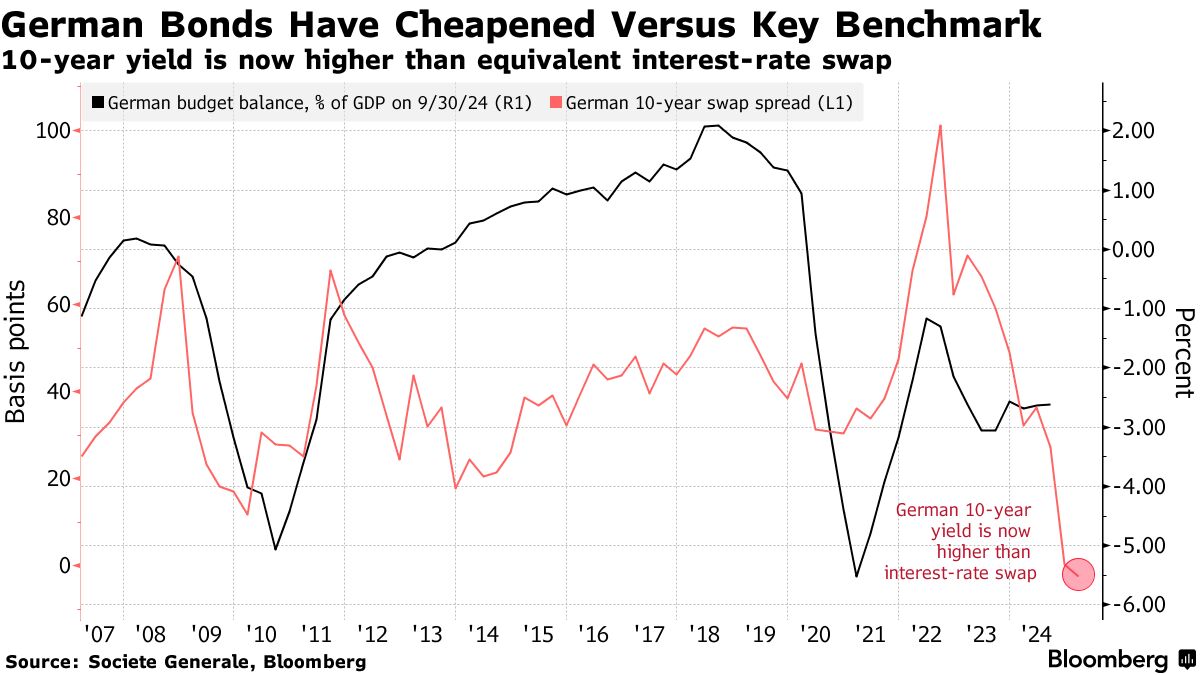

考慮到歐洲央行已不再像過去十年大部分時間那樣大規模購買政府債券,要吸引對價格敏感的私人投資者,可能需要提高收益率。為應對未來增發,投資者已推高政府債券相對於利率互換的收益率,後者是備受關注的市場基準。

包括亞當·庫皮爾在內的法國興業銀行策略師估算,每增加1000億歐元淨供給,10年期收益率平均將上升約30個基點。

包括亞當·庫皮爾在內的法國興業銀行策略師估算,每增加1000億歐元淨供給,10年期收益率平均將上升約30個基點。

先鋒集團國際利率主管阿萊斯·庫特尼表示,只要新增債務用於投資並促進增長,市場就會接受。“如果像法國那樣選擇將借款用於日常開支,那就是問題了,“庫特尼説。他以美國為例指出,儘管借款規模龐大但經濟增長強勁:“若能通過舉債將增長率提高一個百分點以上,所有擔憂都會迅速消散。”

德國債務供應的增加可能會吸引歐洲養老基金、保險公司和銀行的需求,這些機構需要高質量、長期資產。歐洲長期以來缺乏一個足夠流動和龐大的市場,以與28萬億美元的未償還美國國債這一全球公認的安全資產競爭。除德國外,荷蘭和盧森堡是歐元區僅有的三個獲得三大評級機構AAA評級的國家。

週三,一次常規的拍賣10年期德國債券吸引了強勁需求,投資者認購規模是發行量的2.75倍以上。

彭博策略師觀點…

“如果債券遵循疫情期間意外額外借款預期激增時的模式,德國10年期和30年期收益率將大幅上升。”

—Ven Ram, 跨資產策略師, 迪拜

不僅德國將從柏林的財政寬鬆中受益。儘管近期經濟停滯,德國仍是歐洲最大的經濟體,增加支出可能會在整個歐元區產生連鎖反應。

“如果德國在支出方面開始不那麼吝嗇,這將對未來幾年歐洲的財政推動產生積極影響,”BCA Research歐洲首席投資策略師Mathieu Savary表示。