美國利率波動性跌至三年最低水平 因交易員紛紛撤離——彭博社

Edward Bolingbroke

在全球貿易戰擴大之際,國債交易員正轉向觀望,導致一項波動率指標跌至三年低點,收益率陷入區間波動。

摩根大通週三公佈的調查顯示,其客户對美債的持倉中性比例升至今年最高水平。這一轉變源於美國貿易政策反覆無常,使擬議關税對美國通脹路徑的影響難以預測,增加了交易員誤判市場方向的風險。

美國總統特朗普在最新貿易攻勢中表示,可能對進口汽車、半導體和藥品徵收約25%關税,相關公告最早將於4月2日發佈。此前特朗普曾威脅對加拿大、墨西哥和哥倫比亞加徵關税,後又撤回,這令其最新提議也可能成為談判籌碼。

“我們無法確定關税的具體形式,而且每天都在變化,“高盛資產管理公司多部門固定收益投資主管林賽·羅斯納表示。

交易員減少方向性押注的行為,使美債收益率近期維持窄幅波動。截至紐約時間上午6:30,基準10年期美債收益率微幅波動至4.53%左右,接近今年4.38%-4.81%區間的中值。同時,反映期權價格隱含波動率的3個月/2年期掉期期權指標已跌至2022年1月以來最低水平。英國和歐洲的類似指標也處於三年低點。

美聯儲政策結果範圍收窄也可能使收益率維持在更窄區間。前端美聯儲互換合約繼續顯示市場預期今年央行僅會再降息25個基點。

美聯儲政策結果範圍收窄也可能使收益率維持在更窄區間。前端美聯儲互換合約繼續顯示市場預期今年央行僅會再降息25個基點。

衡量收益率預期波動的ICE美銀MOVE指數近幾周持續下跌,目前徘徊在2022年初以來的最低水平附近。波動率低迷現象也蔓延至股市,CboeVIX指數維持在年內低點15左右,較去年65的峯值大幅下降。

上市期權市場同樣呈現明顯的做空波動率主題,本週交易集中在SOFR和國債期權的寬跨式與跨式組合賣方,交易員正利用當前低波動環境獲利。週三繼續出現一筆300萬美元的做空波動率交易。

以下是利率市場最新倉位指標概覽:

摩根大通國債客户調查

截至2月18日當週,摩根大通客户同時削減多頭和空頭頭寸,推動完全中性倉位佔比升至今年以來最高水平。當週完全空頭倉位下降6個百分點,完全多頭倉位下降2個百分點。

摩根大通國債全客户倉位調查

客户多空頭寸轉向中性

來源:摩根大通、彭博社

數據截至2月18日當週

國債期權溢價

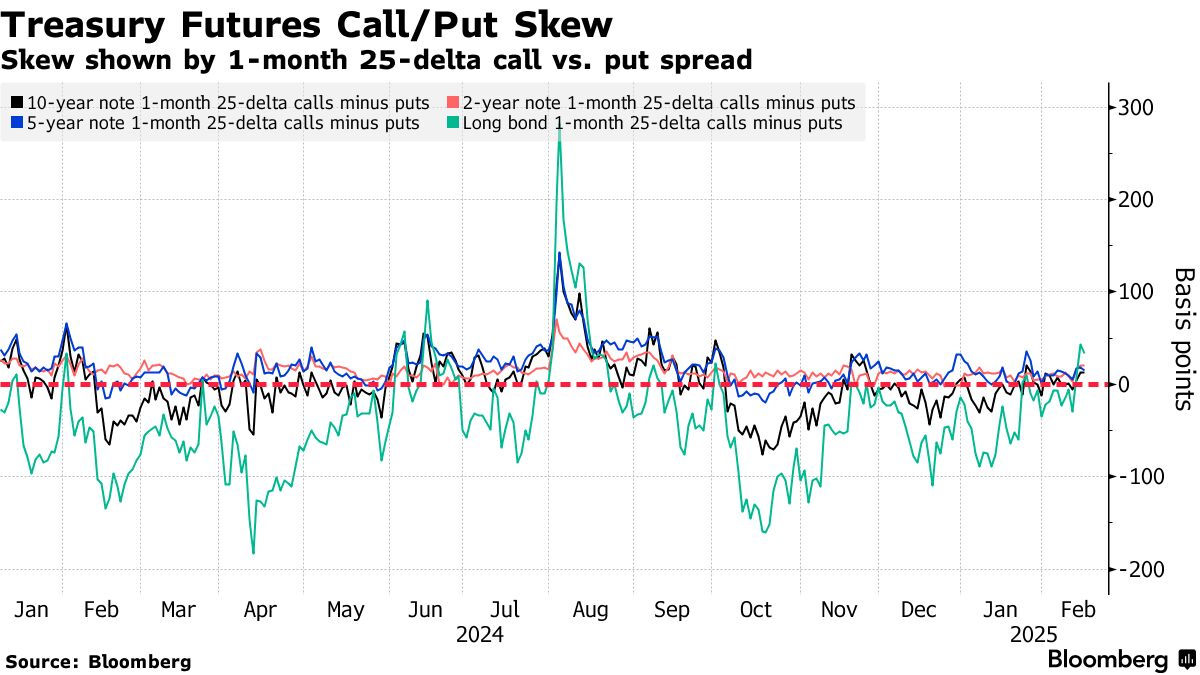

國債市場的期權對沖溢價已轉向有利於交易員支付額外成本對沖長端收益率曲線反彈,達到自去年年中以來的最高水平。這一判斷基於長期債券期貨的看跌/看漲偏斜指標,該指標在過去一週顯著上升——30年期收益率在觸及5%拋售閾值前,持續在4.9%遇到強勁阻力。2年期、5年期和10年期國債期權的看跌/看漲偏斜過去一週保持接近中性。近期資金流向包括大量針對3月看跌期權的10年期空頭頭寸獲利了結。週三的突出交易包括一位大額看漲期權買家押注10年期收益率將跌破4.52%,該交易通過出售大量期貨合約來博弈波動性。

### 最活躍的SOFR期權

### 最活躍的SOFR期權

由於SOFR Mar25 95.75/95.815/95.875看漲蝶式、SOFR Jun25 96.00/95.875/95.75看跌蝶式及SOFR Jun25 95.75/95.8125/95.875看漲蝶式等新頭寸建立,95.75行權價的未平倉合約過去一週激增。95.6875行權價同樣交投活躍,主要受Jun25 95.6875/95.875看漲價差和Jun25 95.6875/97.00看漲價差等資金流推動。H5、M5和U5期限合約過去一週僅有少量平倉操作。

最活躍的SOFR期權行權價

SOFR期權行權價周度淨變動前5與後5對比

來源:彭博社、芝加哥商品交易所

數據涵蓋過去一週各執行價未平倉合約變動情況

SOFR期權熱度圖

在截至2025年9月到期的SOFR期權中,最集中的行權價仍為96.00。過去一週95.875行權價附近的需求激增,使其躍居第二大密集行權價。95.625行權價仍保持高度集中,近期交易流包括SOFR2025年9月95.875/95.625/95.375看跌蝶式期權的可觀買盤。

SOFR期權未平倉合約

2025年3月、6月和9月到期的前20大密集行權價

來源:彭博社、芝加哥商品交易所

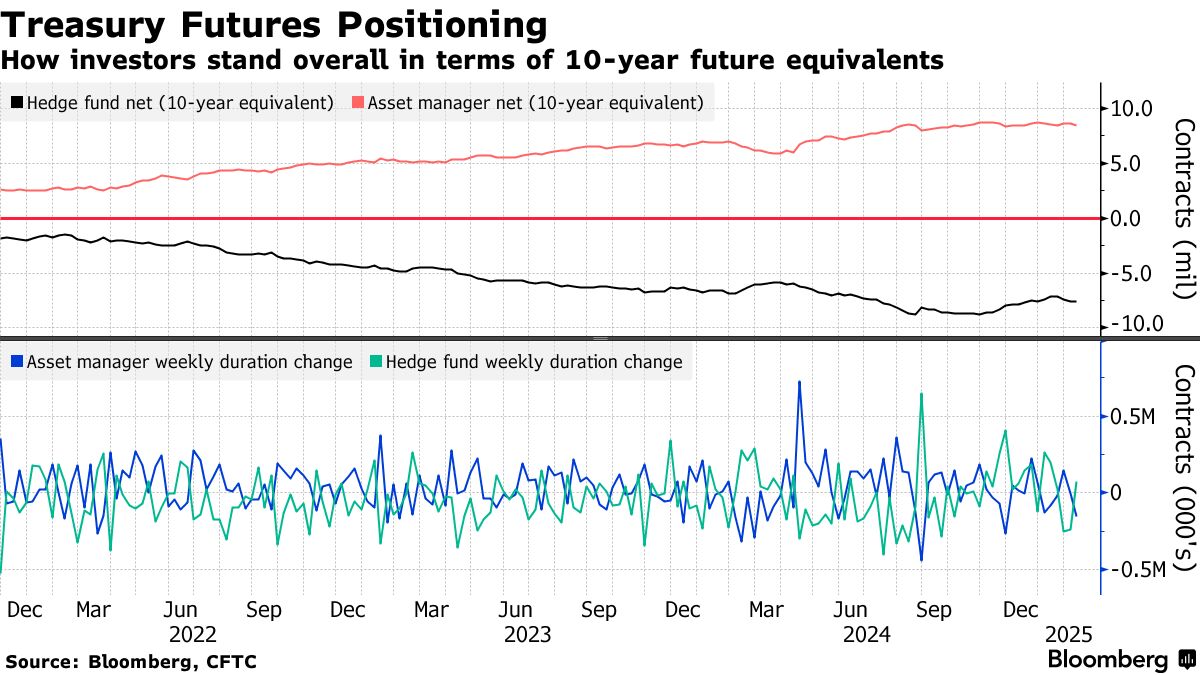

CFTC期貨持倉情況

截至2月11日的CFTC數據顯示,對沖基金淨久期多頭平倉約15.6萬份10年期國債期貨當量,其中超10年期國債合約出現最大規模多頭平倉,淨多頭頭寸縮減近1200萬美元/DV01。對沖基金中約有7.7萬份10年期國債期貨當量的淨空頭久期頭寸被回補。超10年期國債期貨出現最大規模空頭回補,風險敞口約520萬美元/DV01。