泛歐交易所將通過迷你債券期貨吸引小額投資者 - 彭博社

Greg Ritchie, James Hirai

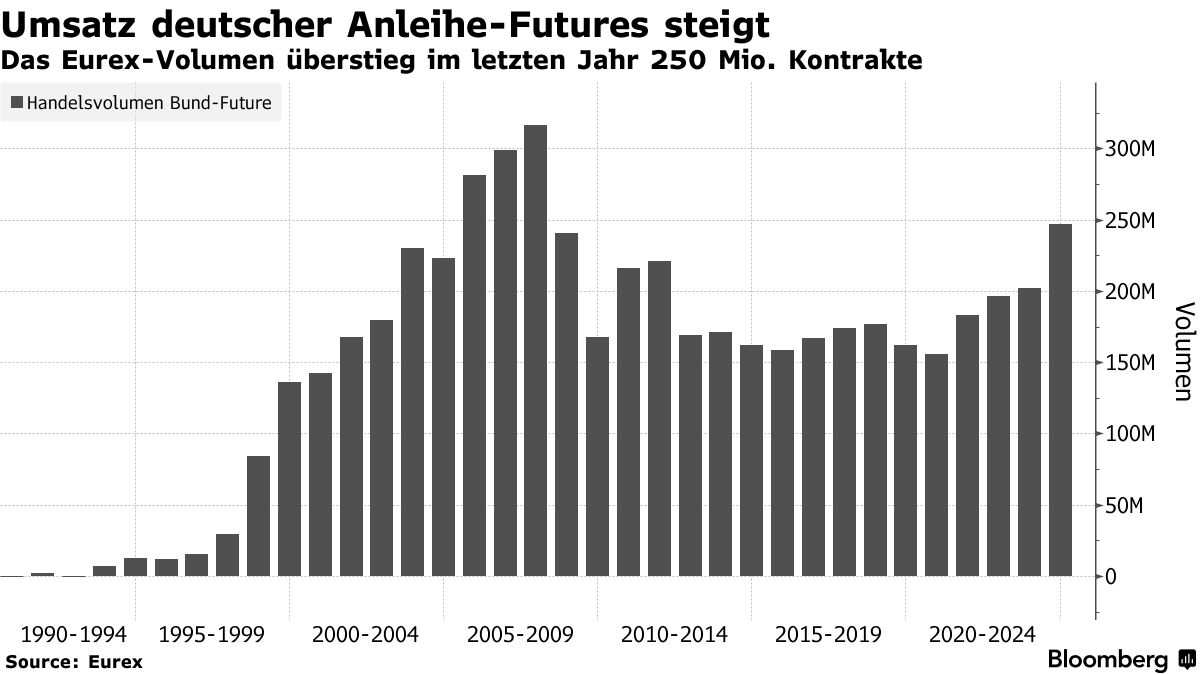

歐洲交易所將打破德意志交易所在歐洲債券期貨領域長達數十年的主導地位。

為聚焦散户投資者,這家總部位於巴黎的交易所運營商推出了名義價值僅為2.5萬歐元的"迷你期貨",僅為典型歐洲期貨交易所合約規模的四分之一。“衍生品的未來在於零售領域,“歐洲交易所金融衍生品部門負責人夏洛特·阿利奧特在接受彭博採訪時表示。

“我們的客户目前完全依賴單一供應商,因此定價權完全掌握在歐洲期貨交易所手中——他們當然期待競爭,“阿利奧特説道。新合約計劃於9月推出。此外,歐洲交易所還將滿足市場對30年期意大利國債的需求,這類產品目前在歐洲期貨交易所無法交易。上一季度,歐洲交易所固定收益領域交易量增長了23.7%。

上世紀90年代,德意志交易所旗下歐洲期貨交易所從倫敦國際金融期貨期權交易所(LIFFE)手中奪取了德國國債期貨的控制權,這場爭奪被稱為"國債之戰”。2001年歐洲交易所收購了LIFFE——從某種意義上説,這場戰役正重新上演。

阿利奧特透露,歐洲交易所在推出期貨產品時已與六家零售經紀商和五家做市商展開合作,但拒絕透露具體機構名稱。與歐洲期貨交易所不同,這些交易將採用現金結算而非債券實物交割。

阿利奧特透露,歐洲交易所在推出期貨產品時已與六家零售經紀商和五家做市商展開合作,但拒絕透露具體機構名稱。與歐洲期貨交易所不同,這些交易將採用現金結算而非債券實物交割。

“零售市場潛力巨大。投資者對固定收益產品確實非常熱衷,”阿利奧特表示。“我們肯定會在9月產品推出時,為經紀商提供大量培訓支持。”

無論如何,期貨交易所都面臨重大挑戰:目前尚不清楚歐洲投資者能在多大程度上接受債券期貨。美國國債市場上類似的“迷你”產品大多未能成功推廣。

彭博智庫固定收益市場結構分析師布萊恩·米漢指出,歷史上多數試圖顛覆主導期貨交易所的嘗試也都以失敗告終。

米漢表示,機構投資者需要的是一個流動性充足的市場,以便順利實現合約展期。他們可能希望看到泛歐交易所合約的未平倉頭寸(即持倉量)能超過歐洲期貨交易所產品的一半規模。

“沒有穩定的持倉量,期貨合約很難取得成功,”米漢強調,“沒人願意被困在無法轉倉的合約中。”

已提供多種股票和大宗商品衍生品的泛歐交易所,並非唯一覬覦歐洲期貨交易所市場份額的機構。指數運營商洲際交易所已推出歐盟債券期貨合約——近年來歐盟債券已成為債市重要品種,這使其搶先一步實現了原定歐洲期貨交易所今年推出的同類產品計劃。

文章原標題:泛歐交易所瞄準散户投資者 再現"國債大戰”