股市遠未接近熊市臨界點——彭博社

Edward Harrison

在最新季度財報發佈前的交易中,英偉達股價較歷史高點下跌近15%。但財報不應成為看跌催化劑。

在最新季度財報發佈前的交易中,英偉達股價較歷史高點下跌近15%。但財報不應成為看跌催化劑。

攝影:An Rong Xu/彭博社過去一週,市場正在印證我的觀點——市場風險比機構投資者認為的更大。儘管目前我對風險資產持謹慎態度,但認為尚未到達可操作的臨界點。當前只是市場波動。若經濟與市場風險消退,股指仍有可能再創新高。

讓我們梳理這些風險,並建立分析框架:它們如何將市場推向看跌臨界點,或讓風險資產重拾升勢。

我將通過以下結構展開論述:

- 上週概要顯示散户投資者恐慌情緒加劇——他們對下行風險的擔憂是合理的,而機構投資者仍保持看漲股市的倉位。

- 這種對立反映出:資管人需要保持看漲以跑贏上漲市場中的基準指數,而散户則對負面經濟意外做出了反應。

- 特朗普政府實施的增長抑制政策加劇了散户的負面情緒,引發領漲市場的"科技巨頭"股票回調。

- 鑑於蘋果等公司仍在增加資本支出,英偉達即將發佈財報,這次短暫恐慌後可能出現反彈。

- 若臨界點到來,必將源於顯示經濟疲軟的實際數據,而非情緒。由於市場在不確定環境中難以對沖下行風險,臨界點將引發急劇下跌。

此處無需恐慌

Roundhill七大科技巨頭ETF(讓投資者直接押注引領市場的七家科技巨頭)昨日跌入技術性調整區間。其收盤價較12月17日曆史高點下跌逾10%,其中大部分跌幅出現在過去一週,且期間基本沒有針對"七大巨頭"的實際利空消息。

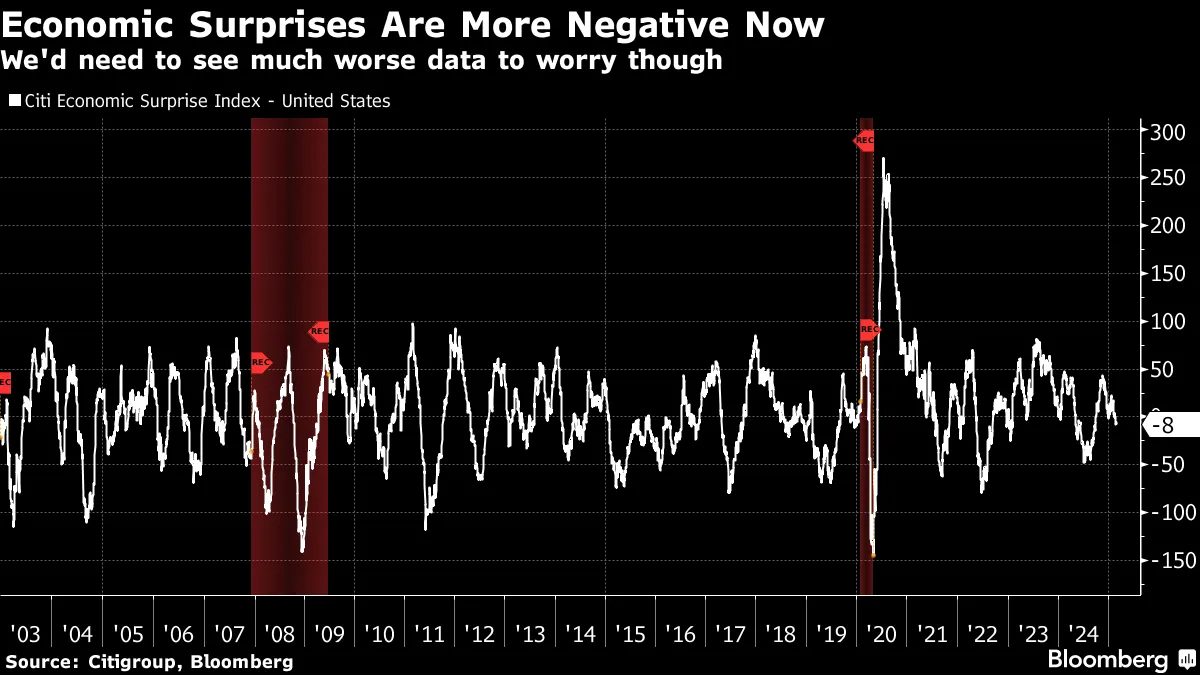

這表明上週散户投資者的看跌情緒已轉化為實際虧損,因為負面經濟數據和頭條新聞接踵而至。通過觀察花旗經濟意外指數(已跌入負值區間)可以看出數據端的變化,這告訴我們當前負面意外多於正面驚喜。關於聯邦政府裁員和關税(兩者都會削弱消費者購買力)的連篇報道,進一步加劇了市場悲觀情緒。

經濟意外指數持續走低

資料來源:花旗集團、彭博社

但實際情況有多糟?目前看來並不算太糟。雖然消費者信心明顯降温,甚至顯現衰退擔憂,且聯邦政府裁員導致失業救濟申請增加。但世界大型企業聯合會的消費者信心數據並非"硬性"經濟指標,僅反映情緒面。此外,失業救濟申請增幅温和。這可能是美國上週最重要的硬核宏觀數據。正如花旗經濟意外指數的長期走勢所示,這些數據都指向潛在的經濟增長放緩,而非衰退。

誠然,經濟驚喜指數已迴歸均值(甚至略低於均值)。但只有當數據進一步惡化時,經濟衰退才會發生。

誠然,經濟驚喜指數已迴歸均值(甚至略低於均值)。但只有當數據進一步惡化時,經濟衰退才會發生。

必須滿倉投資才能跑贏指數

具體而言,上週我指出,儘管散户投資者愈發緊張,但自就職典禮以來,標普500指數和納斯達克100指數始終位於大選後交易通道的頂部。我認為這表明許多人在等待特朗普總統承諾的減税和放鬆監管政策來推動市場繼續上漲。他們希望確認特朗普政府的關税、驅逐出境尤其是裁員政策不會對經濟造成重大打擊。昨夜消息顯示這些減税政策即將落地。市場已開始反彈。

對於以指數為基準的基金經理而言,即便經歷10%的跌幅,在此情境下也很難看跌或持有大量現金。除非出現更明確的不祥徵兆,保持對股市的樂觀態度仍將有利可圖。

對於以指數為基準的基金經理而言,即便經歷10%的跌幅,在此情境下也很難看跌或持有大量現金。除非出現更明確的不祥徵兆,保持對股市的樂觀態度仍將有利可圖。

英偉達將成為風向標

人工智能領域的兩大巨頭近期就本輪投資週期持續時間給出了矛盾信號。微軟據稱正在退租部分數據中心,而蘋果宣佈將撤離中國轉投美國——未來四年豪擲5000億美元。這就是英偉達週三盤後財報發佈的背景。鑑於多變的市場情緒和關於數據中心需求的矛盾信息,英偉達可能成為行情雙向波動的催化劑。

分析師們再次預見到良好的業績表現。目前除了英偉達,我們已經看到所有領先的科技巨頭的財報。如果業績表現良好但並非驚豔絕倫,市場的反應將揭示這些市場不安情緒的深度。我的預期是,業績將足夠穩健,使我們維持在大選後的交易範圍內——但不會出現明顯的向上突破直到涉及關税、裁員和驅逐政策的不確定性消除,或是減税法案獲得通過。

從下行風險角度解讀

如果要總結自九月以來的歷程,我會強調三點:

- 投資者一直表現得彷彿特朗普2.0時代會與1.0時代相似——當時美國總統用傳統共和黨人填充行政部門,這些人抵制了他更專制和保護主義的衝動。結果是,他們將特朗普選舉勝算上升及其當選視為對市場的利好。

- 現實是,特朗普是一個吸取了慘痛教訓的跛腳鴨,他深知任用忠誠度不足百分百的人員的後果。他對關閉邊境、保護主義、退出美國全球警察角色以及清除聯邦政府中所謂的"深層勢力"態度極其嚴肅。

- 這意味着他可能願意承受重大的市場痛苦,以在這些方面達成目標。正如TS Lombard首席美國經濟學家最近提出的,他甚至可能願意引發經濟衰退——特別是如果他認為經濟能在中期選舉前足夠快地復甦,以保護共和黨在國會的多數席位。

這意味着我們面臨着巨大的下行風險,而這些風險尚未被市場充分定價。此外,市場往往難以提前消化此類風險,直到它們真正爆發——因為在牛市中,基金經理若表現遜於指數就會受到懲罰。因此,機構投資者在風險實際發生前會持續保持看漲傾向,而一旦風險顯現,他們將不得不瘋狂調轉方向。

正如我們在2007年和2020年所見,我的判斷框架是:風險資產通常會在崩盤前一路高歌猛進。如果特朗普的關税和削減赤字政策實際衝擊力小於其言論威懾,股市甚至可能再創新高。但一旦遭遇重大經濟導火索,形勢將急劇逆轉。我現在正通過失業救濟申請數據作為即時監測"災難性"風險的指標——只有當短期內初請失業金人數激增5萬並持續數週時,我認為才該按下恐慌按鈕。

即便如此,考慮到所有這些小型預警信號,當轉折來臨時其劇烈程度仍將超乎想象。

更多彭博精選

喜歡《全面風險》專欄? 訂閲這些通訊:

- 《市場日報》——追蹤股票、債券、外匯及大宗商品動態

- 《奇點》——喬·韋森塔爾與特蕾西·阿洛韋解讀最新市場狂熱

- 《經濟日報》——解讀政策制定者、投資者與個人面臨的變化格局

- 《首席財務官簡報》——財務領導者必備指南

您擁有獨家訪問其他僅限訂閲者新聞通訊的權限。在此處探索所有新聞通訊,充分利用您的彭博訂閲。