美國國債反彈推動收益率回落至4%以下,通脹降温——彭博社

Michael Mackenzie, Ye Xie, Marquis Emmerson

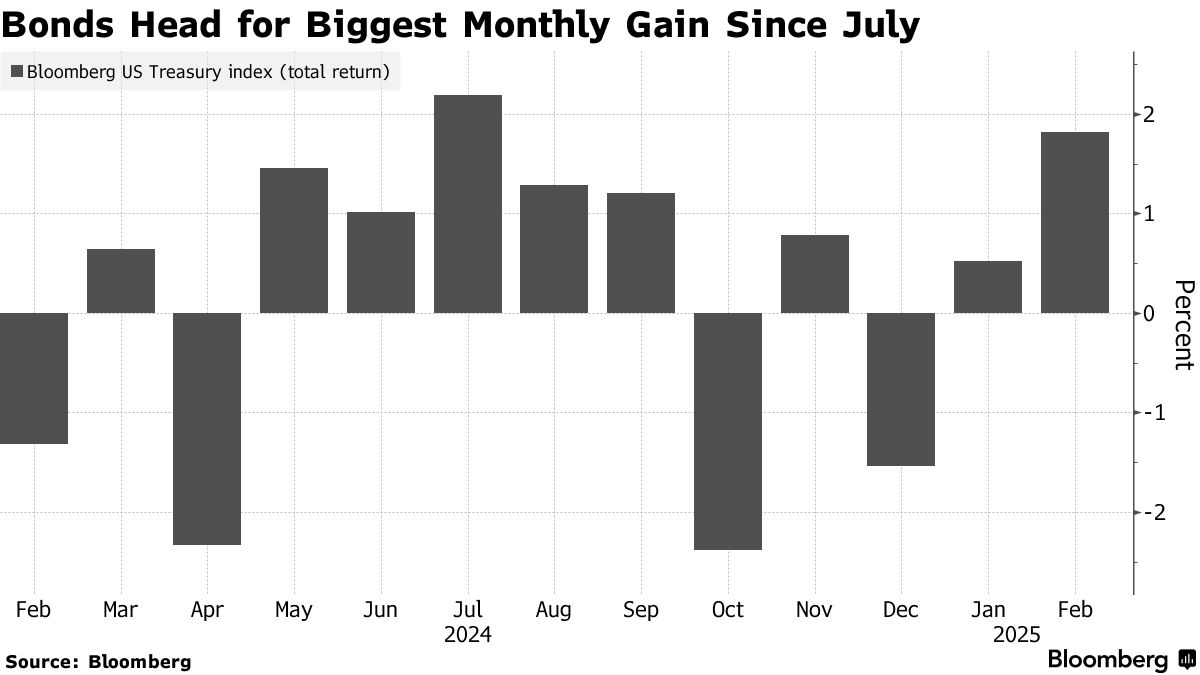

美國國債市場創下自7月以來的最大月度漲幅,短期收益率回落至4%以下收官,因温和的通脹數據增強了市場對美聯儲降息的押注。

週五公佈的數據顯示,經通脹調整後的消費者支出上月意外下滑,導致部分經濟學家下調一季度增長預期,兩年期、三年期和五年期美債收益率應聲下跌多達6個基點,回落至去年10月以來最低水平。30年期收益率在月末買盤推動下自12月中旬以來首次跌破4.5%。

交易員加大了對美聯儲今年提前放鬆政策的押注。預測央行行動的互換合約已完全消化7月前降息25個基點的預期,預計到今年底將累計降息66個基點。

摩根大通資產管理公司投資組合經理普麗婭·米斯拉表示:“考慮到政策不確定性,目前的利率走勢完全合理。要讓漲勢持續,一級經濟數據需顯示經濟正在放緩。”

最新收益率下跌推動美債創下7月以來最佳月度表現。過去一週一系列疲弱的經濟增長指標,為美聯儲在近期按兵不動後重啓降息提供了理由。

最新收益率下跌推動美債創下7月以來最佳月度表現。過去一週一系列疲弱的經濟增長指標,為美聯儲在近期按兵不動後重啓降息提供了理由。

基準10年期國債收益率對美聯儲利率變化的敏感度低於短期債券,下跌近5個基點至4.21%,為12月以來的最低水平。

在美國一系列疲軟的次要經濟指標、美國總統唐納德·特朗普的關税威脅以及聯邦政府職位削減的推動下,債券的看漲情緒有所上升。財政部長斯科特·貝森特週五在接受彭博電視台採訪時拒絕為10年期收益率設定目標水平,並淡化了對經濟前景的擔憂。

2月漲勢的延續在週五早些時候開始,當時1月份個人消費支出價格指數(PCE)顯示增速放緩,符合經濟學家的預期,為通脹方面帶來了一些緩解。隨後,亞特蘭大聯儲對美國GDP增長的即時估計從2月26日的2.3%下降至第一季度的-1.5%。

美國10年期收益率在2月達到2025年低點

來源:彭博社

閲讀更多:美聯儲青睞的通脹指標温和上升,支出下降

近期收益率的下降推動彭博美國國債指數在2月截至週四收盤時上漲1.7%。這也是自2020年以來國債市場最好的年度開局,該指數上漲了2.2%。

現在,焦點轉向下週將公佈的二月就業數據。

“勞動力市場的演變將成為關鍵因素,“施羅德投資組合經理尼爾·薩瑟蘭表示,“當前債券市場的權衡在於高通脹與低增長之間的矛盾。而低增長態勢目前正開始顯現。”

這展示了全球最大債券市場的財富變化能有多快。就在一週多前,十年期收益率還高於4.5%,當時市場認為由於貿易戰可能推高通脹,該收益率水平可能吸引賣家。

這展示了全球最大債券市場的財富變化能有多快。就在一週多前,十年期收益率還高於4.5%,當時市場認為由於貿易戰可能推高通脹,該收益率水平可能吸引賣家。

“市場確實具有前瞻性,正關注政府裁員帶來的連鎖反應,“先鋒集團高級投資組合經理布萊恩·奎格利説,“如果削減開支,就意味着削減其他項目的資金,政府承包商等也會受到負面影響。”

摩根士丹利投資管理公司宏觀市場首席投資官邁克爾·庫什馬錶示,特朗普宣稱將於下週生效的關税將導致十年期收益率下降。

“市場更擔心對經濟增長的下行影響,而非通脹上行風險,“他在彭博電視上表示。

彭博策略師觀點…

“今年債市表現明顯跑贏股市——這正符合那些已被拋棄的所謂’特朗普交易’模式。國債很少能像今年這樣強勢開局——本世紀只有2008年、2016年和2020年的初期漲勢更為強勁。”

——MLIV亞洲團隊負責人 加菲爾德·雷諾茲

點擊此處查看更多

投資者平倉了看跌頭寸,國債期權市場的活動顯示出押注10年期收益率可能跌破4%的交易。摩根士丹利策略師表示,如果投資者普遍認為美聯儲將再降息一個百分點(約為當前預期的兩倍),這種情況是有可能發生的。若就業趨勢走弱導致失業率上升,這一情景或將成真。

目前,通脹率仍高於美聯儲2%的長期目標,令其保持觀望。但奎格利指出,若必須在支持增長和抗擊通脹之間做出選擇,“美聯儲將優先考慮增長。無論他們在經濟增速恐慌中是否放寬政策,市場都會對更激進寬鬆舉措進行定價。”

芝加哥聯儲主席古爾斯比周五講話時稱讚了近期生產率增長,但警告稱若過度期待其帶來的積極經濟效應,可能令央行陷入"兩難”。

延伸閲讀:國債收益率暴跌與經濟疲軟密切相關

花旗集團的經濟數據與預期偏離指標本週創下去年9月以來最大負值。該行經濟學家預測美聯儲將在5月降息,屆時數據將明確顯示通脹與增長放緩,且關税不確定性已消退。

週五的反彈,也恰逢指數基金和其他被動投資者可能在月底進行買入。債券指數在月底的再平衡操作——即添加當月售出的證券並剔除不再符合標準的證券——預計將對其久期(一個關鍵風險指標)帶來高於平均水平的提振,這一變化將在紐約時間下午4點生效時產生影響。