為何特朗普這次對市場動盪不那麼在意 - 彭博社

John Authers

尋找避風港。

尋找避風港。

來源:彭博社

要直接接收約翰·奧瑟斯的新聞簡報,請在此訂閲。

今日要點:

- 特朗普非但沒有為股市提供支撐,反而宣佈對加拿大金屬徵收50%的新關税。

- 接着,他又出人意料地取消了這些關税。

- 減税政策——還記得嗎?——本應有所幫助。

- 歐洲確實處於轉折點,很大程度上是因為它提供了價值。

- 還有:我和我的大嘴巴。

特朗普的支撐

是否存在特朗普支撐?在他第一個任期內,總統非常重視股市,似乎將任何上漲都視為對其政策的認可。他希望以股價的漲跌(尤其是上漲)來評判自己。這使得市場在許多評論家眼中成為最重要的“護欄”。如果市場不喜歡他的所作所為,就會出現拋售,他就會改變方向。

彭博社觀點即使特朗普不愛歐洲,美國人依然鍾情愛爾蘭不再是美國的寵兒領英創始人的AI夢想需要人類監督貿易戰無法讓美國農業再次偉大這一理論正在經受考驗。週二,特朗普在標普500指數遭遇多年來最糟糕單日表現後宣佈,立即將加拿大鋼鐵和鋁製品進口關税提高至50%——這正是市場最不願看到的舉動。但收盤後,隨着安大略省取消對美供電徵税,關税再度取消。這雖算是利好消息,卻進一步加劇了不確定性。此事對"特朗普看跌期權"理論意味着什麼?

電力税開關遊戲。攝影師:比爾·普利亞諾/蓋蒂圖片社有觀點認為特朗普不該也不會出手救市。知名金融家查馬斯·帕裏哈皮提亞在X平台發文指出:

電力税開關遊戲。攝影師:比爾·普利亞諾/蓋蒂圖片社有觀點認為特朗普不該也不會出手救市。知名金融家查馬斯·帕裏哈皮提亞在X平台發文指出:

1. 特朗普在年輕人中比老年人更受歡迎。多數年輕人不持有股票或房產(即資產薄弱)

2. 特朗普在工薪階層和中產階級中也更受青睞。這些羣體同樣資產薄弱

由此可見,資產價格下跌(股市或房價走低)對其核心選民影響甚微。因此若特朗普對股市或房市調整反應平淡,我毫不意外

他補充説,市場調整可能讓這些人有機會買入資產,並從下一輪上漲中獲利。這也可能糾正長期低利率和資產價格膨脹所造成的不平等現象。帕利哈皮蒂亞甚至暗示,特朗普現在可能更希望股市下跌而非上漲。如果這屆政府確實有此意圖,那麼他們必須將"特朗普1.0"政策視為失敗:

更便宜的房產和股票將逆轉特朗普1.0政策

在其首個任期內,房價和股票增速遠超工資漲幅

來源:彭博社

數據以2016年12月31日為基準日進行標準化處理(基準值=100)。

特朗普首任期間,房價與股價的增速雙雙超過工資增長,使普通民眾更難企及——這一趨勢在拜登任期內進一步惡化。Gavekal Economics的查爾斯·加夫同樣反對"特朗普看跌期權"理論,但他的立論基於對"特朗普2.0"政策意圖的解讀,而非其選民基礎的利益。加夫指出,本屆政府正試圖將美國從全球化"帝國"轉型為明確的民族國家,這意味着要降低那些從全球化中獲益最多的大型跨國企業的重要性:

在從帝國向民族國家轉型的過程中,美國股市表現是現任政府最不關心的問題。標普500或納斯達克指數根本不存在什麼"特朗普看跌期權"。因為那些漲幅最大、在指數中占主導地位的股票,正是從帝國體系中獲益最多的公司股票。

因此,強勁的股市並未給特朗普的基本盤帶來多少實質性好處,反而可能表明其在逆轉全球化進程上進展不足。

比預期更不敏感。攝影師:塞繆爾·科魯姆/Sipa/彭博社儘管如此,許多美國人通過退休計劃持有股票投資,每月的對賬單會讓他們痛苦地意識到任何市場下跌。Beacon研究公司指出,特朗普給金融市場帶來的痛苦存在限度:“他的敏感度只是比先前預期的更低。“此外,政府內部有人認為將有約六個月的窗口期可將動盪歸咎於拜登,並打算加以利用。這意味着"特朗普看跌期權"可能在未來幾個月內不會生效,但界限劃在何處仍是問題。

比預期更不敏感。攝影師:塞繆爾·科魯姆/Sipa/彭博社儘管如此,許多美國人通過退休計劃持有股票投資,每月的對賬單會讓他們痛苦地意識到任何市場下跌。Beacon研究公司指出,特朗普給金融市場帶來的痛苦存在限度:“他的敏感度只是比先前預期的更低。“此外,政府內部有人認為將有約六個月的窗口期可將動盪歸咎於拜登,並打算加以利用。這意味着"特朗普看跌期權"可能在未來幾個月內不會生效,但界限劃在何處仍是問題。

Beacon認為這個"看跌保護"將是動態目標。關鍵問題在於每項關税背後的“特朗普動機”,究竟是為永久性政策還是作為其他議題的談判籌碼。後者更有可能被暫停或推遲。

與此同時,在你收到本文後不久將公佈二月CPI數據。忽視這些數據是不明智的。如果存在"特朗普看跌期權”,其觸發因素可能來自通脹而非股市。政府可以在合理範圍內容忍市場拋售。但過去四年的政治教訓很明確——沒有人能容忍通脹重新突破3%並持續攀升。

税收反烏托邦

關鍵在於順序。特朗普2.0時代開啓不到兩個月,市場已意識到歷史可能不會重演,甚至不會押韻。推動大選後特朗普交易浪潮的放松管制和企業減税政策遠未實現,而破壞性貿易政策、移民管控和政府裁員卻嚴重打擊了投資者信心。特朗普1.0時代先提供了減税甜頭,再推行可能引發動盪的政策。

這次,人們曾高度期待廢除小費税(競選期間的重要議題)成為首批重大政策勝利之一。但各類減税措施似乎已從議程中消失。Polymarket預測市場數據顯示,政策落地預期持續走低:

税收臨界點

對廣受歡迎減税政策的高期待幾近破滅

來源:Polymarket

小盤股尤其承壓。它們曾受益於2017年企業減税,但大選後持續下跌:

小盤股受創

隨着關税擔憂和不確定性加劇,特朗普紅利蒸發

來源:彭博社

缺乏減税政策加劇經濟憂慮。曾任職於特朗普首屆政府的SMBC日興證券分析師Joe Lavorgna警告,上季度資本支出三年來首次低於整體經濟活動增速。

雖然近期投資支出疲軟部分源於大選不確定性且應會自然反彈,但2017年《減税與就業法案》(TCJA)延期問題可能很快成為抑制因素…儘管我們對2025年增長前景保持樂觀,但這取決於税收政策能儘快明朗化。

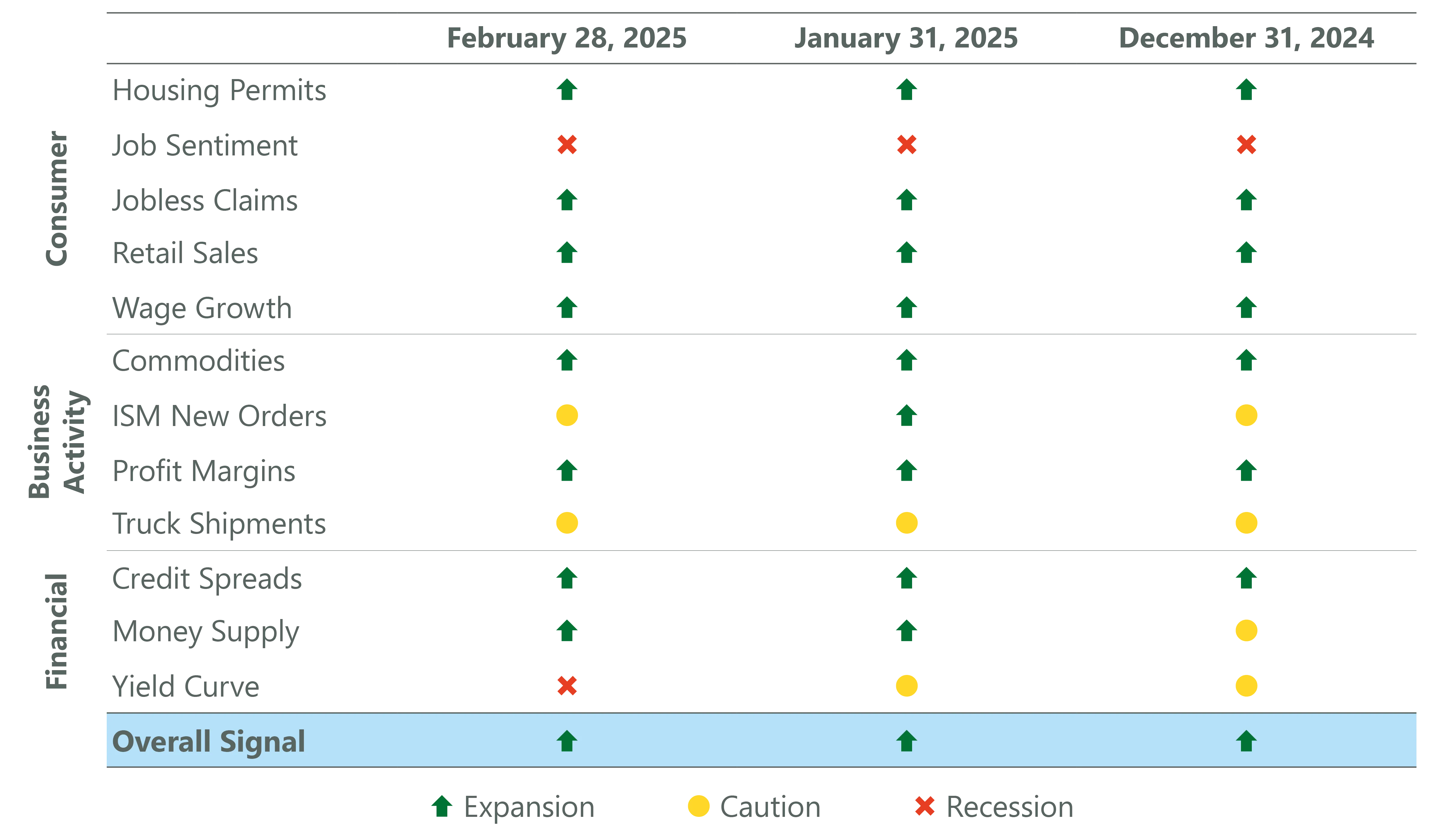

ClearBridge Investments的傑夫·舒爾策和喬什·詹姆納指出,經濟狀況並非直線發展。他們的儀表盤顯示目前整體衰退風險較低:

Janus Henderson Investors的喬納森·科爾曼認為,當前政策背景與特朗普第一任期並無太大差異。兩次任期內,特朗普都通過關税手段推動政策議程,為小盤股創造了挑戰與機遇。目前仍缺乏提振經濟反彈的親商政策落地。且宏觀環境更為嚴峻:

Janus Henderson Investors的喬納森·科爾曼認為,當前政策背景與特朗普第一任期並無太大差異。兩次任期內,特朗普都通過關税手段推動政策議程,為小盤股創造了挑戰與機遇。目前仍缺乏提振經濟反彈的親商政策落地。且宏觀環境更為嚴峻:

2025年的高利率可能抑制推動特朗普首個任期內小盤股上漲的"動物精神”。此外,相比2016年,市場現在更關注供應鏈韌性和通脹風險。

特朗普承諾延續首任期針對家庭的減税政策(十年內將耗資約4.5萬億美元),同時減免小費收入、加班工資和社保繳費的税費。但他正面臨商界保守派日益增長的壓力要求優先推進減税而非關税政策。實現這些目標或能扭轉正在形成的損害。但這需要一個"宏大完美"的預算協調方案,鑑於共和黨內部分歧,該方案通過可能性正不斷降低。

仍需繳納税款。攝影師:Yuki Iwamura/彭博社舒爾茨和詹納認為,政策不確定性將在未來幾個月減弱,讓位於更有利於投資者的政策,而基本面並不像頭條新聞所暗示的那樣糟糕。例如,77,000名聯邦僱員接受了六個月內離職的提議"大約相當於美國任何一週內首次申請失業救濟人數的三分之一。"

仍需繳納税款。攝影師:Yuki Iwamura/彭博社舒爾茨和詹納認為,政策不確定性將在未來幾個月減弱,讓位於更有利於投資者的政策,而基本面並不像頭條新聞所暗示的那樣糟糕。例如,77,000名聯邦僱員接受了六個月內離職的提議"大約相當於美國任何一週內首次申請失業救濟人數的三分之一。"

BCA Research的馬爾科·帕皮奇認為,儘管放鬆監管是有益的,但與關税造成的直接破壞相比,其影響不會很快顯現:

他正試圖改變移民政策,這正在影響勞動力供應和增長。他可能也不需要影響其與世界其他國家的貿易關係。同時做這麼多事情。

在繼續推進這一議程之前,先落實税收改革似乎是個更好的主意。

**—**理查德·阿比

歐洲覺醒

過去三個月跨大西洋的轉變是創紀錄的。多年來,歐洲股票一直很便宜。最近的這輪上漲主要由最便宜的股票主導——投資者正在搶購大西洋兩岸任何看起來有價值的股票。這張圖表顯示了基於價值和增長風格的多空策略今年是如何運作的,使用的是彭博社"關注因素"數據:

價值中的價值

價值迴歸首先被歐洲點燃。如今美國價值股已迎頭趕上

來源:彭博社《重點關注因素》

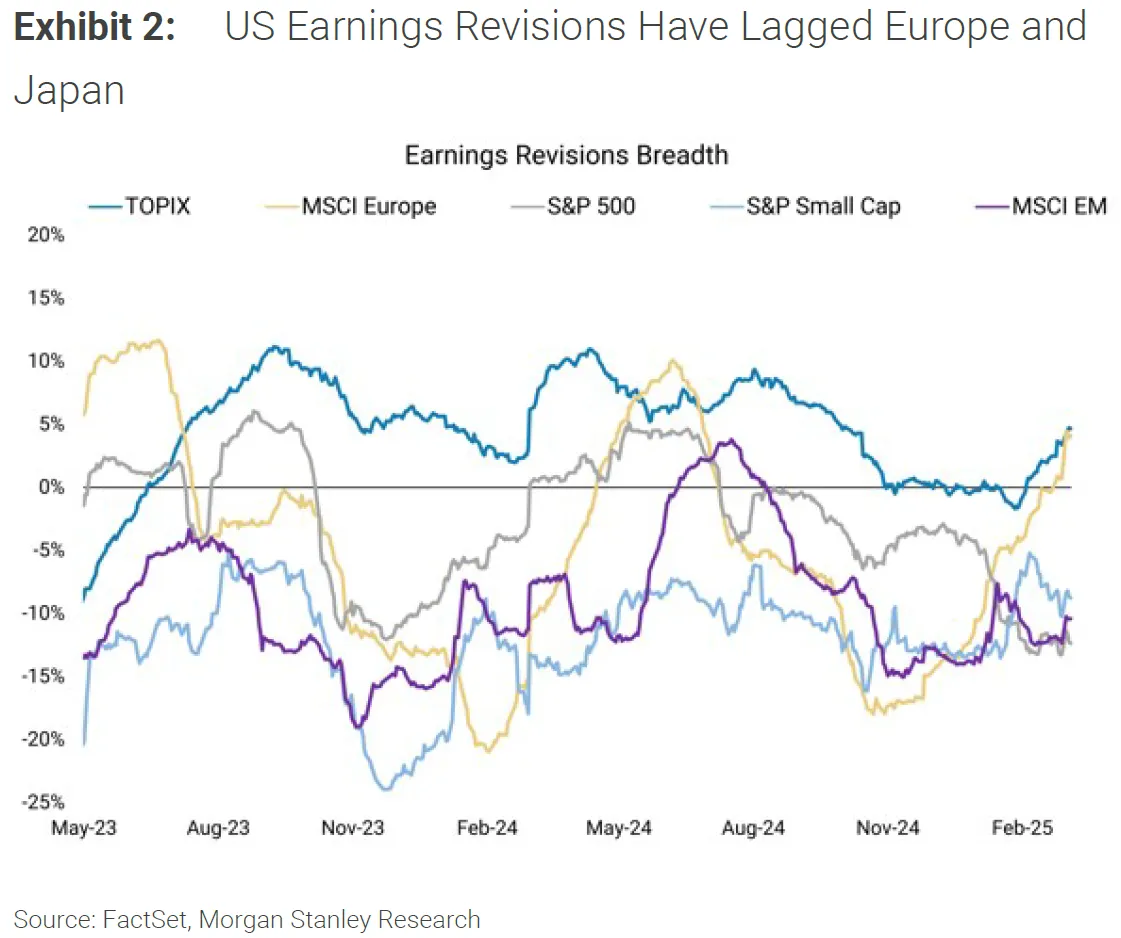

在地緣政治熱潮中,另一關鍵進展是歐洲(及日本)股市盈利預期上修,而美國盈利預測則持續走低。人們已許久未關注歐洲市場,一旦重新審視便發現其盈利基礎比想象中更為堅實。摩根士丹利的這張圖表清晰展現了這一變化:

估值水平預示這場反轉早有徵兆,地緣政治最終成為導火索。其幅度令人驚歎。根據MSCI指數顯示,自聖誕節前夕,歐洲價值股相對美國成長股超額收益達37%:

估值水平預示這場反轉早有徵兆,地緣政治最終成為導火索。其幅度令人驚歎。根據MSCI指數顯示,自聖誕節前夕,歐洲價值股相對美國成長股超額收益達37%:

特朗普交易逆轉

自聖誕夜以來歐洲價值股跑贏美國成長股37%

來源:彭博社

注:標準化處理:基準值100=2024年11月05日。美元計價

人們有理由質疑這種趨勢能否持續。以最劇烈的變化之一為例,這張圖表展示了歐洲國防股與美國科技股的對比。表面看來,這種走勢難以維繫:

歐洲敍事轉變

與美國市場的背離令人瞠目

來源:彭博社

數據以2024年12月24日為基準日進行標準化處理(基準值100)

但當市場從過度擴張的位置啓動時,反彈可能持續較長時間。人們都記得2000年初互聯網泡沫破裂對美國科技股的衝擊,卻較少提及當資金湧入互聯網初創企業時,那些長期被低估且缺乏資金支持的行業隨後迎來了長達七年的輝煌上漲。法國興業銀行的安德魯·拉普索恩指出,歐洲化工股就曾上演過載入史冊的反彈:

歐洲化工稱霸的年代

曾幾何時,它們連續七年跑贏美國科技股

來源:彭博社

注:標準化處理。基準值100=2000年3月14日。以美元計價。

沒錯,那是在史上最大股市泡沫破裂後的餘波中。當前市場狀況固然詭異,但遠未達到當年那種極端高估程度。不過若將圖表更新至今日,我們會發現歐洲化工集團現已盡數回吐對美國科技股的全部優勢,完成了一個輪迴:

歐洲工業股曾屢次反彈

相對於美國科技股,它們已退回25年前水平

來源:彭博社

注:標準化處理。基準值100=2000年1月1日。以美元計價。

歷史會重演嗎?僅僅是這種可能性就足以引發強勁反彈,而且漲勢尚未結束。

生存指南

看來我得解釋下標題梗。《大嘴巴捲土重來》是我最愛的史密斯樂隊金曲,每當官員言論引發市場拋售時它總能派上用場。這並非針對特朗普或任何人的批評,只是為嚴肅話題增添趣味的玩笑。其他常用曲目還包括史密斯樂隊的《恐慌》、《當鴿子哭泣》,王子樂隊的《1999》(歌詞"兩千零零年,派對結束哎呀沒時間/所以今晚要像1999年那樣狂歡"),R.E.M.樂隊的《世界終結時》,以及原始樂隊的《崩盤》。更多彭博觀點:

- 馬克·錢皮恩:普京面對過一些強硬的美國總統,但這位不同。

- 克勞迪婭·薩姆:針對政府統計數據的戰爭已悄然開始

- 大衞·菲克林:馬斯克在‘特斯拉被遺忘之地’面臨更大問題

想要更多彭博觀點?OPIN <GO>。或者您可以訂閲我們的每日通訊。