特朗普的利率策略背後有何考量?——彭博社

Joe Weisenthal, Tracy Alloway

美聯儲主席傑羅姆·鮑威爾在紐約芝加哥大學布斯商學院貨幣政策論壇上發表講話。

美聯儲主席傑羅姆·鮑威爾在紐約芝加哥大學布斯商學院貨幣政策論壇上發表講話。

攝影師:Yuki Iwamura/彭博社 您好,歡迎閲讀本期簡報,這裏彙集了Odd Lots世界的每日精選內容。有時由我們——喬·韋森塔爾和特雷西·阿洛威——為您帶來對市場、金融和經濟最新動態的見解;有時則來自我們專家嘉賓和消息網絡的投稿。無論內容如何,我們保證始終精彩。

若想與我們即時互動,歡迎加入Odd Lots Discord社區,全天候與我們及其他聽眾暢聊。

喬今日所思

大家好,美聯儲周快樂!

(假設性説明:本文默認利率機制如常運作,降息確實能刺激經濟等基本前提成立。)

特朗普2.0時代的一個顯著不同是,我們尚未看到其對美聯儲主席傑羅姆·鮑威爾施壓要求降息。

不攻擊鮑威爾是明智之舉。長期來看,這會削弱美聯儲獨立性的價值。但即便短期而言,在其他條件不變的情況下,降息帶來的經濟刺激可能有限。若市場認為降息時機不成熟,遠期利率反而可能上升,因為未來美聯儲將不得不應對持續高通脹。

因此,你常聽到的一種説法是,所有這些政策不確定性(如狗狗幣、貿易戰等)是某種旨在降低利率的“五維棋局”。老實説,我認為這種解讀對新政府的運作方式存在嚴重誤解。似乎並沒有太多隱藏的議程或策略。特朗普不斷表示他想要關税,而我們得到的也正是關税。對行政國家的攻擊似乎就是字面意思——針對行政國家的攻擊。

但公平地説,財政部長斯科特·貝森特確實提到過,政府正試圖通過減少支出、降低赤字等組合措施來緩解長期國債端的壓力(即降低利率)。因此,政府希望給經濟降温的説法有一定道理。

但我真正疑惑的是為什麼?為什麼政府希望降低利率?你可能覺得這是個愚蠢的問題,因為任何總統當然都希望降低利率。但對我來説,降低利率究竟要實現什麼目標並不那麼顯而易見。

一個可能的答案是政府真心致力於減少赤字,而由於利息支出本身在預算中佔比越來越大,降低利率能減少支出。但很難將這種對赤字絕對規模的真誠關注,與堅持減税(甚至更多減税,如小費免税、降低社保税等)的立場統一起來。

另一種可能是低利率有利於資產價值,而高資產價值在政治上有利。但事實並非如此。標普500指數在2月19日創下歷史新高。如果特朗普只關心資產價值,那麼現狀已經非常理想。

或許與住房有關。住房可負擔性被視為一個主要問題,高昂的房貸使情況更加惡化。但這與諸如對加拿大木材加徵關税等政策難以協調,這些政策將對住房生產造成新的限制。

此外還有再工業化的普遍理念。我們需要商業活動——新建工廠、增加招聘等。因此我們希望通過降息來刺激私營部門發展。貝森特確實曾談到重新激活私營部門的構想,即企業可能通過增加借貸來承擔更多商業風險。但這裏存在矛盾:多年來我們一直擁有活躍的私營經濟,這正是就業市場火爆、名義工資快速增長及伴隨通脹的原因。通過冷卻經濟來刺激經濟,就像停止健身數週讓肌肉退化,然後再開始增肌訓練一樣令人費解。

或許政府認為我們可以擁有比現有更優質的私營部門,採用更先進、更具競爭力的生產技術。但這與我們目睹的保護主義政策難以協調。如果你從事鋼鐵行業,既然現有工藝已受到關税保護,為何還要投資提升運營效率?更進一步説,當貿易戰必然引發他國報復性關税導致海外市場準入受限時,又有什麼動力投資改進生產效率?

通常而言,總統希望降息的理由顯而易見(其他條件不變時)。但對於本屆政府而言,很難理解降息如何與其所有其他決策形成政策協同。

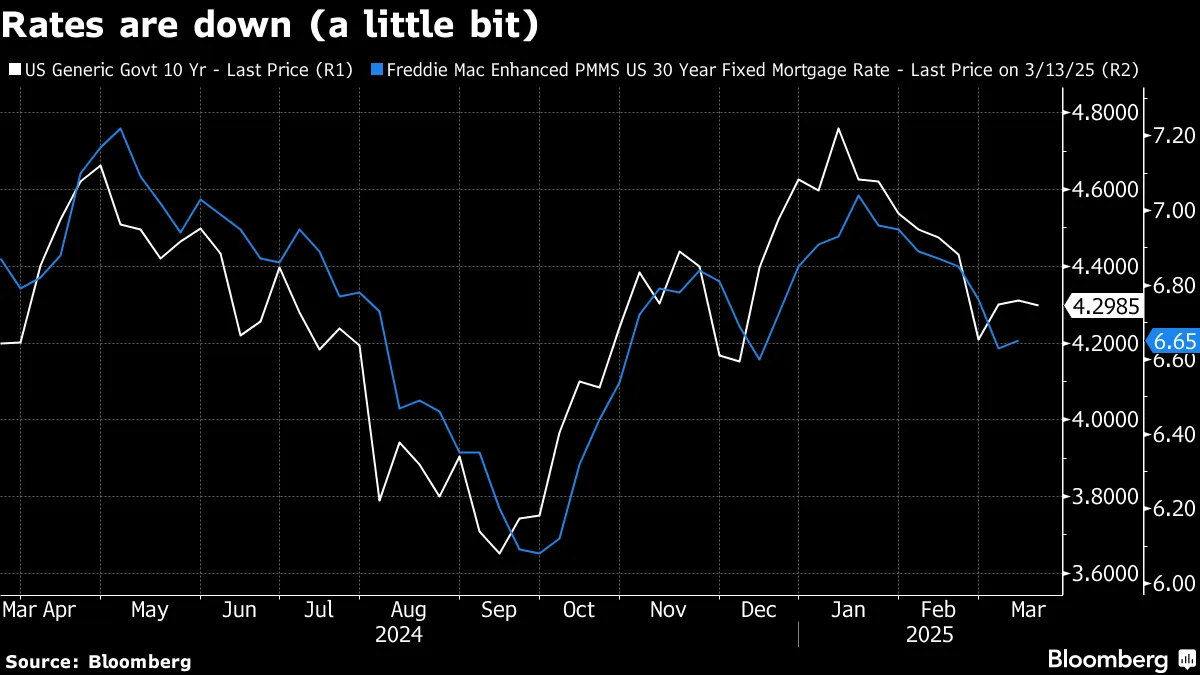

值得注意的是,近期股市拋售中我們並未獲得顯著的利率緩解。十年期國債收益率雖從1月峯值回落,但4.3%的水平仍處於過去一年的中位區間,且略高於去年同期。房貸利率有所下降,但幅度有限。

回到所謂特朗普政府"五維棋"理論。至少迄今為止,這顯然是個失效的分析框架。他的言論就是政策風向標。

回到所謂特朗普政府"五維棋"理論。至少迄今為止,這顯然是個失效的分析框架。他的言論就是政策風向標。

上週我撰文指出,2020年代的諸多現象恰與2010年代形成鏡像。“認真對待特朗普,別糾結字面意思"已成過去,或許現在恰恰相反。

以下是特雷西正在關注的內容

近年來的一個重要主題是經濟分化——或者説某些羣體的經濟體驗可能與他人截然不同。

另一種表述方式是:總量數據不再那麼有用。CPI掩蓋了地區間的巨大價格差異,情緒調查則淡化了高度政治化的傾向等。

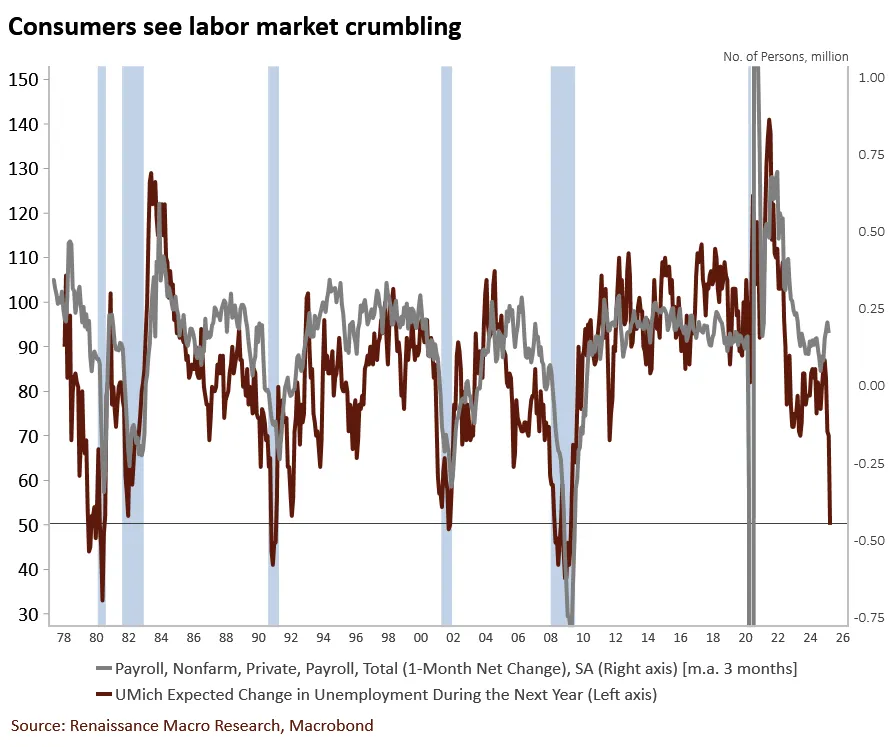

上週公佈的密歇根大學消費者信心調查中,一個數據點尤為突出。調查顯示就業市場預期呈現斷崖式下跌,直逼2008年金融危機以來的最低水平。

您可以通過下方圖表查看跌幅:

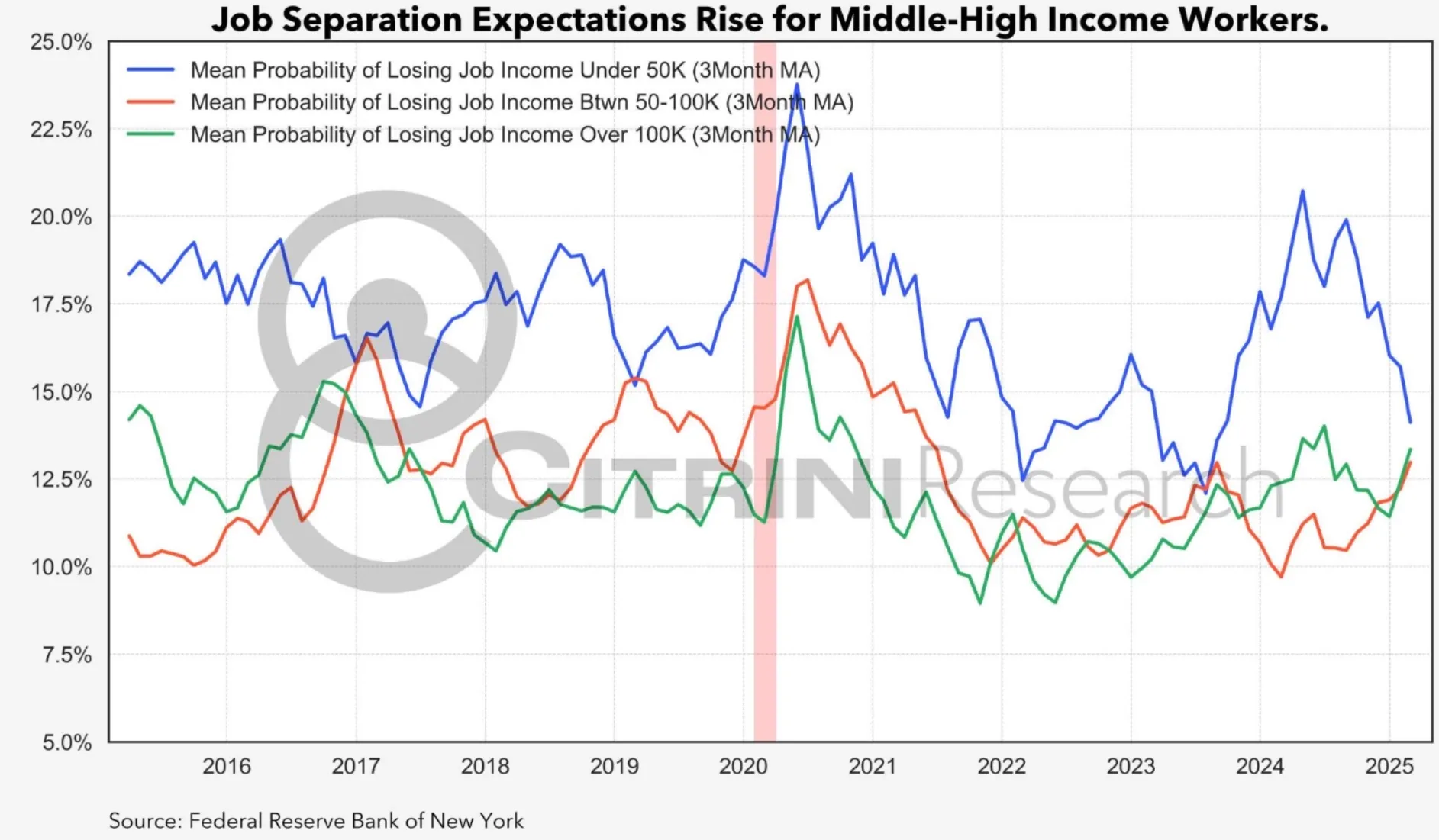

來源:RenMac,密歇根大學但再次強調,當前總量數據的參考價值有限。這裏有個分析角度:按收入層級分解勞動力市場預期。為此我們參考紐約聯儲的消費者預期調查。該調查同樣顯示受訪者預期失業率將攀升。但若按收入劃分,情緒變化主要來自中高收入羣體。收入較低者反而報告失業風險下降。

來源:RenMac,密歇根大學但再次強調,當前總量數據的參考價值有限。這裏有個分析角度:按收入層級分解勞動力市場預期。為此我們參考紐約聯儲的消費者預期調查。該調查同樣顯示受訪者預期失業率將攀升。但若按收入劃分,情緒變化主要來自中高收入羣體。收入較低者反而報告失業風險下降。

您可以在下方圖表中看到分化現象,數據來自Citrini:

數據來源:Citrini研究機構,紐約聯邦儲備銀行對此有兩種解讀方式。樂觀者認為低收入羣體佔美國就業市場多數,若其就業安全感增強,可能預示着勞動力市場和經濟前景向好。

數據來源:Citrini研究機構,紐約聯邦儲備銀行對此有兩種解讀方式。樂觀者認為低收入羣體佔美國就業市場多數,若其就業安全感增強,可能預示着勞動力市場和經濟前景向好。

另一方面,悲觀者指出過去幾年經濟韌性主要依賴高收入羣體支撐。若高收入者焦慮加劇,可能預示消費等領域將走弱(股市下跌也會進一步打擊高收入者信心)。

就此,彭博社今日報道二月零售數據不及預期,同時前月銷售額遭遇2021年7月以來最大幅度下修。

播客內容

上週我們在華盛頓特區錄製了現場節目,很高興為您帶來首期內容。新任聯邦貿易委員會主席安德魯·弗格森與我們探討了企業權力、消費者福利理念,以及為何他雖與新布蘭代斯學派理念迥異,卻保留莉娜·可汗制定的併購指南。特朗普勝選後市場飆升的部分樂觀預期源於併購潮將至,但迄今未見其發生。本期對話將揭示其中緣由。

更多來自彭博的內容

喜歡Odd Lots?看看這些新聞簡報:

- 市場日報 - 瞭解股票、債券、外匯和大宗商品的動態

- 私募市場 - 關注私募市場及資本從公眾視野轉移的力量

- 首席財務官簡報 - 財務領導者需要知道的內容

- 交易 - 從IPO到初創企業投資,提供交易和分析

- 金錢那些事 - 彭博觀點專欄作家Matt Levine關於華爾街和金融的每日簡報

您還可以獨家訪問其他僅限訂閲者的新聞簡報。點擊此處查看所有新聞簡報,充分利用您的彭博訂閲。