人人都愛德國重整軍備——彭博社

John Authers

對市場而言,眼下歐洲是首要焦點。

對市場而言,眼下歐洲是首要焦點。

攝影師:基蘭·裏德利/蓋蒂圖片社

訂閲約翰·奧瑟斯的通訊簡報,直接發送至您的收件箱,請點擊此處註冊。

今日要點:

- 關鍵時刻將至:德國今日將對激進的財政新政進行投票表決。

- 債券市場對此反應平穩,而股市仍保持亢奮。

- 中國最新刺激措施已説服美股投資者——儘管其他市場似乎更為疑慮。

- 另附:當你滑至底部,你會回到滑梯起點停下,轉身開啓新旅程然後你……

德國重整軍備獲全球青睞

德國的重要時刻終於到來。聯邦議院即將就大規模財政刺激方案投票,該方案將解除憲法對政府債務上限的限制,批准約1萬億美元借款用於國防和基礎設施建設。這是非同尋常的時刻,尤其因為這些激進改革是由"跛腳鴨"下議院表決——其中許多議員在二月選舉中失去席位,將於下週被替換。

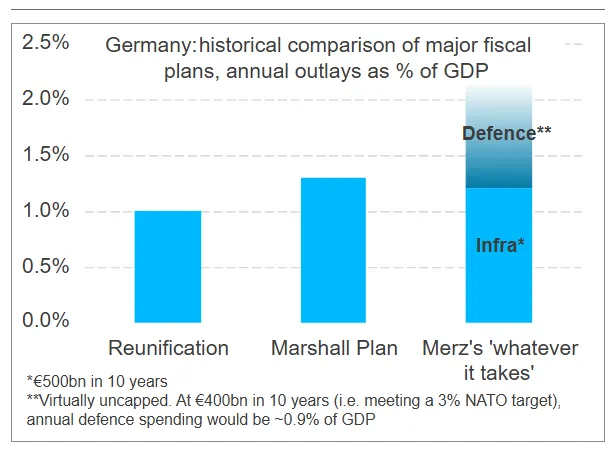

彭博社觀點鄰避主義者應有投票權,但不宜過於頻繁歐洲大型農場或成地球福音奈傑爾·法拉奇的改革威脅仍未消散歐洲增值税損害美國利益?不妨以增值税還擊此事影響幾何?TS Lombard分析師戴維德·奧涅利亞指出,其規模已超越戰後馬歇爾計劃與1990年代初德國統一時期的經濟刺激:

這是歷史航向的史詩級轉變,動搖了根深蒂固的傳統認知。德國上次重整軍備是1930年代,最終導致全球災難,數十年來德國政界始終認為國際社會不會容忍其重拾軍事強國地位。但如今,德國軍國主義竟受到歡迎。連債券市場也謹慎默許——兩週前該計劃公佈時,十年期國債收益率曾劇烈跳升。隨着主要政治障礙陸續消除,且方案規模有增無減,債券市場的反抗聲浪卻異常平靜。當前收益率仍低於2023年峯值:

這是歷史航向的史詩級轉變,動搖了根深蒂固的傳統認知。德國上次重整軍備是1930年代,最終導致全球災難,數十年來德國政界始終認為國際社會不會容忍其重拾軍事強國地位。但如今,德國軍國主義竟受到歡迎。連債券市場也謹慎默許——兩週前該計劃公佈時,十年期國債收益率曾劇烈跳升。隨着主要政治障礙陸續消除,且方案規模有增無減,債券市場的反抗聲浪卻異常平靜。當前收益率仍低於2023年峯值:

德國國債或可承受軍備擴張

財政方案臨近實施,收益率略低於2023年高點

資料來源:彭博社

股市反應同樣強烈。市場認為德國此舉鞏固了美國新政府期待的格局轉變:歐洲將承擔更多防務開支,從而減輕美國負擔。一個月前副總統JD·萬斯在慕尼黑安全會議震撼歐洲後,歐洲軍工股相對美國同行的驚人優勢便是明證:

外交震盪對歐洲軍火承包商極為有利

市場堅信國防開支將從美國轉移

來源:彭博社

數據以2024年1月2日為基準日按100係數標準化。

德國終於嘗試通過借貸進行投資的消息——這項市場世代呼籲的政策——對其股市產生了相較於歐洲其他國家的非凡影響。由於德國比其他任何國家都有更大的支出擴張空間,自去年秋天唐納德·特朗普勝選可能性顯現以來,其市場表現遠超同行:

德國領跑歐洲

股市已為德國擺脱低迷做好準備

來源:彭博社

數據以2024年1月1日為基準日按100係數標準化。

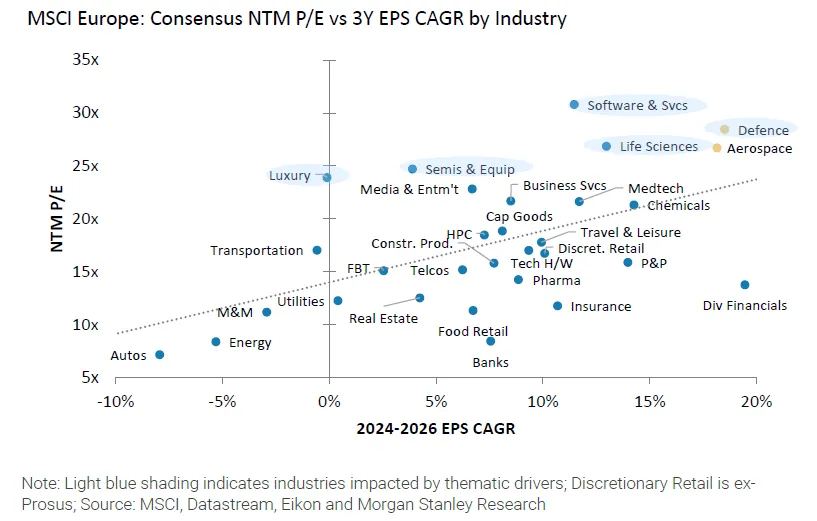

股票估值已迅速調整以反映這一消息。摩根士丹利提供的歐洲行業圖表顯示,縱軸為未來12個月市盈率,橫軸為預期盈利增長率。國防和航空航天業目前擁有最高的預期增長率,以及這種樂觀情緒所暗示的盈利倍數。處境艱難的汽車行業則處於另一端。因此,內部市場已針對新的政治現實做出重大調整:

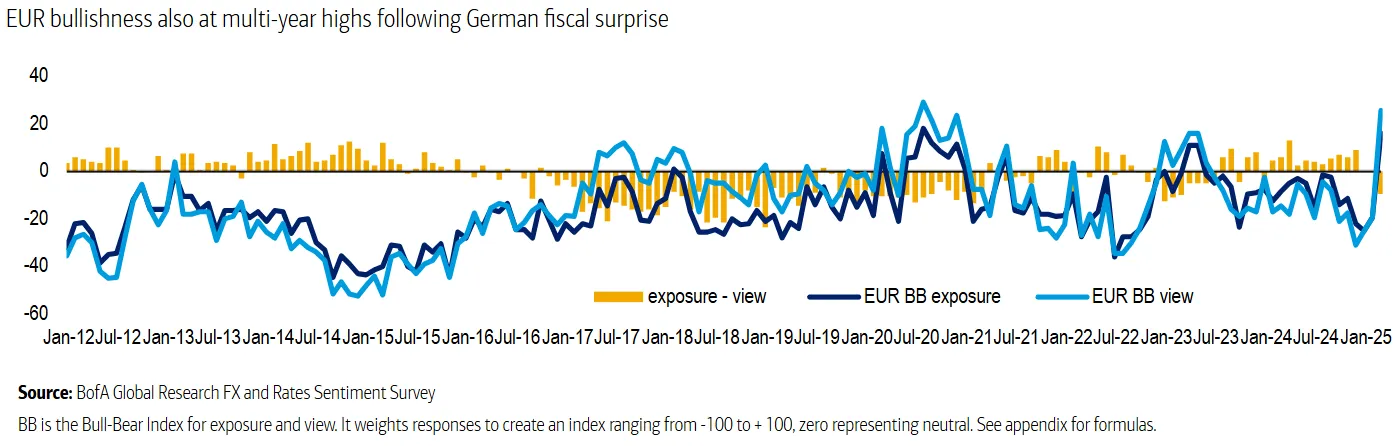

樂觀情緒蔓延至股票和債券之外。美國銀行最新交易員利率情緒調查(同時考察交易商頭寸及其對貨幣看漲/看跌觀點)顯示資金正急劇轉向歐元:

樂觀情緒蔓延至股票和債券之外。美國銀行最新交易員利率情緒調查(同時考察交易商頭寸及其對貨幣看漲/看跌觀點)顯示資金正急劇轉向歐元:

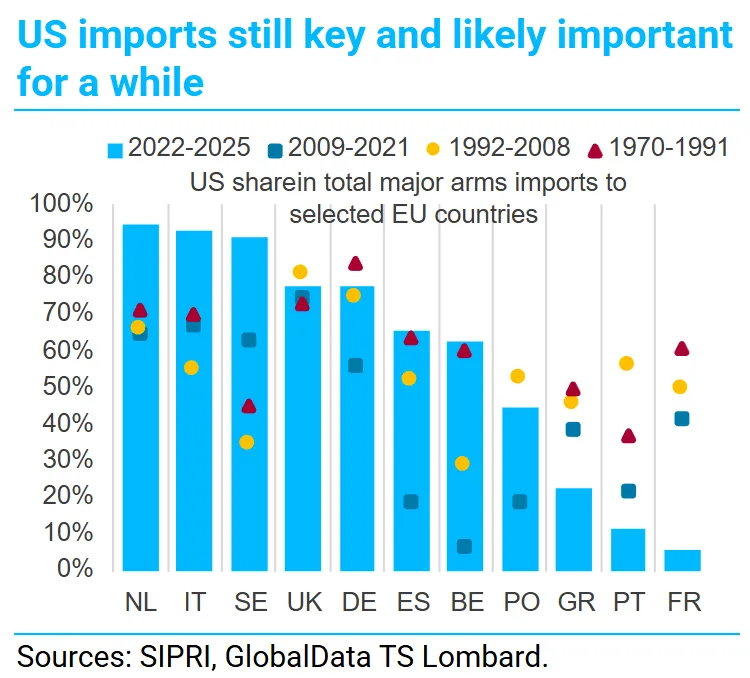

這合理嗎?在下屆總理熱門人選弗里德里希·梅爾茨上週爭取綠黨支持後,該方案几乎確定能通過。這確保了聯邦議院通過所需的三分之二多數票,而且方案內容甚至得到了加強。綠黨成功爭取到將1000億歐元基礎設施支出用於環保目標,但更重要的是確保了方案中所有資金均為真正增量,不得用於抵消減税或其他優先事項。該方案仍需獲得聯邦參議院批准(可能性較大)並通過憲法法院審查——目前看來法院已排除干預可能。這張來自TS Lombard的圖表顯示,包括德國在內的許多歐洲國家在軍備方面嚴重依賴美國。這種情況難以迅速改變。但法國(歐盟內對大西洋主義最不熱衷的國家)逐步大幅降低對美依賴的經驗表明,歐洲自身將承擔越來越多的防務責任。當前歐洲確實存在減少對華盛頓依賴的強烈政治意願:

這合理嗎?在下屆總理熱門人選弗里德里希·梅爾茨上週爭取綠黨支持後,該方案几乎確定能通過。這確保了聯邦議院通過所需的三分之二多數票,而且方案內容甚至得到了加強。綠黨成功爭取到將1000億歐元基礎設施支出用於環保目標,但更重要的是確保了方案中所有資金均為真正增量,不得用於抵消減税或其他優先事項。該方案仍需獲得聯邦參議院批准(可能性較大)並通過憲法法院審查——目前看來法院已排除干預可能。這張來自TS Lombard的圖表顯示,包括德國在內的許多歐洲國家在軍備方面嚴重依賴美國。這種情況難以迅速改變。但法國(歐盟內對大西洋主義最不熱衷的國家)逐步大幅降低對美依賴的經驗表明,歐洲自身將承擔越來越多的防務責任。當前歐洲確實存在減少對華盛頓依賴的強烈政治意願:

這一切會對市場產生什麼影響?短期內經濟增長預測仍顯疲軟,這一現實令人警醒。例如,摩根士丹利在消息公佈後將歐元區今年GDP增長預期從0.9%上調至1.0%,同時將2026年預期從0.9%提高到1.1%。政治風險與政策執行不當的可能性並存。但與此同時,歐洲最大經濟體正在推行市場期待已久的政策。若政策奏效,歐洲市場或能長期保持優異表現。以下是自1999年歐元誕生以來股市嚴重滯後的情況:

這一切會對市場產生什麼影響?短期內經濟增長預測仍顯疲軟,這一現實令人警醒。例如,摩根士丹利在消息公佈後將歐元區今年GDP增長預期從0.9%上調至1.0%,同時將2026年預期從0.9%提高到1.1%。政治風險與政策執行不當的可能性並存。但與此同時,歐洲最大經濟體正在推行市場期待已久的政策。若政策奏效,歐洲市場或能長期保持優異表現。以下是自1999年歐元誕生以來股市嚴重滯後的情況:

歐洲亟需奮起直追

若財政政策全面成功,市場將有超額收益空間

來源:彭博社

數據以1999年1月4日為基準日進行標準化處理(基期指數=100)。

軍事擴張必然伴隨風險,但這一變革性政策也重塑了歐洲的投資邏輯。

欲速則不達

不止歐洲人決心"不惜一切代價"。在中國,中共中央“促消費專項行動”同樣屬於此類舉措。近期召開的政策會議重申要提振消費信心與支出。在美國及其"不情願的盟友"加徵關税的背景下,北京選擇此時明確表態可謂時機精準。這似乎激發了美國投資者的熱情——納斯達克中國金龍指數週一上漲4.03%,創三年新高:

中國股市創三年新高

中共最新舉措似乎激發了美國投資者熱情

來源:彭博社

數據以2022年1月3日為基準日進行標準化處理(基數為100)。

部分消費刺激方案早有預期,關鍵在於規模與實效。中國多次嘗試經濟轉型,但迄今未能展現典型復甦所需的緊迫性。去年九月大規模刺激計劃短暫燃起了"謹慎時代終結"的期待,但事實並非如此。凱投宏觀亞洲經濟學家馬克·威廉姆斯指出,所謂"消費優先"的提法僅停留在紙面鼓舞。

實際上,最新方案既未包含重大新措施,也未改變提升供給能力的根本方針。威廉姆斯認為,若維持現狀,產能過剩與通縮壓力將持續。該方案充其量重申了現有促消費手段,如消費品以舊換新計劃、提高居民收入增速及強化社會保障網等。正如滬深300指數圖表所示,可選消費股長期大幅跑輸必需消費股,提振消費任重道遠:

消費悲觀論

市場對中國消費故事失去信心已久

來源:彭博社

數據以2005年1月4日為基準日進行標準化處理(基數為100)。

這並不意味着新方案應被全盤否定。官員強調既往消費政策多從供給側發力,而現行政策側重需求端。方案承諾通過提高育兒補貼來提振生育率,龍洲經訊分析師何偉認為這可能實質改善部分家庭收入。但他同時指出該方案仍存不足:

供給側措施有時能發揮作用;放寬部分外籍人士簽證要求已帶動入境旅遊顯著回升。但總體而言,此類供給端政策對刺激消費的效果並不顯著。

其他政策包括個人消費貸款貼息、放寬公積金購房貸款限制等。他指出這些措施影響可能有限,例如全國僅約1.7億人具備公積金貸款資格。自9月以來,官方更傾向於漸進調整而非全面改革。為何不採取更激進措施?凱投宏觀威廉姆斯分析認為,政策制定者可能認為消費疲軟並非深層次結構性問題,而是需要應對的短期波動。他補充道,中國對借貸的態度與德國數十年來的理念高度相似:“不宜通過舉債刺激消費——借貸資金應當用於增強未來經濟動能。”

上海亟待重振國際都市魅力。攝影師:Raul Ariano/彭博社此外,中國還需應對美國關税衝擊。年初消費、投資和工業生產數據均超預期,但法國興業銀行預估特朗普20%關税將使GDP增速降低0.8個百分點。法興銀行Michelle Lam指出,有效落實鼓勵生育、去化低線城市庫存、調動長期資金護盤等政策,對擺脱通縮困境至關重要。

上海亟待重振國際都市魅力。攝影師:Raul Ariano/彭博社此外,中國還需應對美國關税衝擊。年初消費、投資和工業生產數據均超預期,但法國興業銀行預估特朗普20%關税將使GDP增速降低0.8個百分點。法興銀行Michelle Lam指出,有效落實鼓勵生育、去化低線城市庫存、調動長期資金護盤等政策,對擺脱通縮困境至關重要。

最終,龍洲經訊的何偉達提出了一個共產黨力所能及的有趣觀察。政府舉措可以促使官員讓消費者感受到政府切實支持改善民生的力度,從而引導他們動用部分儲蓄。正如德國因美國政策突變而被迫採取拖延已久的行動,中國也可能出現類似情況。

**——**理查德·艾比

生存指南

還有一首我不可饒恕遺漏的歌曲——我常在活躍市場分析時引用它:《混亂旋轉》。這是披頭士樂隊的原版,保羅·麥卡特尼在Live 8演唱會的演繹,後來與林戈·斯塔爾合作的版本,以及U2樂隊從查爾斯·曼森手中奪回的詮釋。我本想鏈接多個翻唱此曲的重金屬樂隊,但試聽幾支後,只覺得他們更襯托出披頭士的偉大,遂作罷。在政治不確定性如此高企的當下,《混亂旋轉》未來數月很可能會被反覆播放。

更多來自彭博觀點的內容:

- 穆罕默德·埃爾-埃裏安:美國經濟前景正變得更加不確定

- 帕米·奧爾森:科技巨頭們,別再試圖打造神級人工智能

- 哈維爾·布拉斯:石油行業正面臨半空油桶的困境

想要更多彭博觀點?OPIN <GO>。或者您可以訂閲我們的每日通訊。