美聯儲也毫無頭緒這沒關係——彭博社

John Authers

鮑威爾若能認識到自己的無知,那將是明智之舉。

鮑威爾若能認識到自己的無知,那將是明智之舉。

攝影師:凱文·迪奇/蓋蒂圖片社

想要直接接收約翰·奧瑟斯的新聞簡報,請在此處訂閲。

今日要點:

- 聯邦公開市場委員會和我們一樣,對關税的走向及其對通脹的影響一無所知。

- 儘管如此,市場對傑伊·鮑威爾的表態反應積極。

- 日本銀行維持利率不變,但其上升趨勢已更加明朗。

- 巴西的Selic目標利率回升至14.25%,達到全球金融危機以來的最高水平。

- 另外:沉浸式探訪音樂劇《街機》。

美聯儲同樣毫無頭緒

“永遠不要羞於承認無知,”我第一天當記者時就有人告訴我,“這是新聞工作的第一準則。”我始終銘記於心,這一點對央行行長們同樣適用——美聯儲主席傑羅姆·鮑威爾就明確表示,他多次向媒體坦言,自己既不清楚美國貿易政策的走向,也不瞭解其對經濟的影響。

聯邦公開市場委員會如普遍預期般維持聯邦基金利率不變,並通過調整量化緊縮政策(通過出售債券縮減資產負債表規模)帶來些許意外。這實際上是向寬鬆貨幣政策邁出的一步,儘管鮑威爾將其解釋為防止債券市場流動性過度緊縮的技術性操作。

彭博社觀點煤炭成為特朗普礦產令的骯髒秘密倫敦在召喚,但我的手機在哪?希思羅機場癱瘓暴露單一故障點的風險削減教育部預算是一場政治秀而非計劃這份一貫措辭謹慎的公報中新增了一句平淡卻值得注意的表述:“經濟前景的不確定性有所增加”。鮑威爾明確表示,這源於新政府政策引發的混亂,尤其是關税問題。FOMC還通過成員們最新的點陣圖經濟預測直觀展現了這種不確定性。進入2025年的第三個月,本應比去年12月發佈預測時更清晰的全年前景,但委員們對經濟增長和失業率的預測分歧擴大,通脹預期也有所上升:

不確定性也困擾着美聯儲官員

2025年就業與增長預測分歧加劇

來源:美聯儲

表面上看,不確定性增加、通脹預期上升和增長放緩構成了相當糟糕的組合,某種程度上預示着滯脹風險。然而市場卻作出積極反應,彷彿鮑威爾已為更多降息鋪路。股市飆升回應政策聲明,債券收益率同步走低。這些趨勢在鮑威爾新聞發佈會期間進一步強化,不過股市隨後回吐部分漲幅:

市場聽到鴿派信號的那一天

股債兩市都將FOMC決議視為重大利好

來源:彭博社

原因何在?任何放鬆量化緊縮的舉動都受到歡迎,而鮑威爾的表態被解讀為:若關税推高通脹,美聯儲不會加息。他甚至使用了那個具有決定性的詞彙“暫時性”來形容特朗普首任期關税政策後的情況。2018年初,政府對多年持續降價的進口洗衣機加徵關税,導致價格逆轉。以下是官方CPI數據:

特朗普首任期:暫時性關税通脹

洗衣機關税推高價格,但影響未持續

來源:彭博社

數據以1999年1月31日為基準日進行標準化(基數100)。

鮑威爾或許不夠明智地回應了記者設問,將當時通脹稱為"暫時性",但就這個具體案例而言確實如此。一段時間後價格再度回落。若未來數月這種情況大規模重演,美聯儲暫緩加息將是正確選擇。

市場對他關於密歇根大學調查顯示消費者通脹預期驟升的回應也反應積極,他將此歸為"異常值"。這暗示:A)美聯儲目前不太擔憂通脹預期上升;B)他們並未全面考察所有現有調查數據:

通脹預期:識別異常值

對未來12個月價格上漲的預測呈現普遍上升趨勢

來源:彭博社

注:數字顯示未來12個月的預測通脹率。

無論這是刻意否認,還是認為關税問題嚴重干擾了調查可信度,這都強化了市場日益增長的信心——美聯儲今年至少會降息兩次,很可能是三次。自特朗普就職以來,期貨市場預測的聯邦基金隱含路徑(根據彭博社可靠的全球利率概率功能)已發生顯著變化:

特朗普2.0時代兩個月後美聯儲的飛行路徑

市場現在預計央行將採取更為寬鬆的政策

來源:彭博全球利率概率

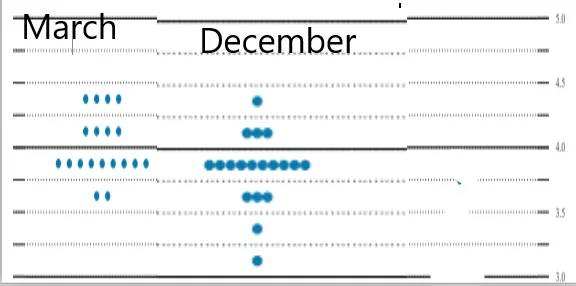

但現在我們來到了棘手部分。我不認為這次聯邦公開市場委員會是鴿派的。鮑威爾似乎在給自己最大限度的操作空間,這是明智的。與此同時,點陣圖(每位委員會成員預測聯邦基金利率的未來走勢)顯示美聯儲對降息的信心正在減弱。按照我慣用的低技術方法——用畫圖工具從新聞稿中剪切粘貼——以下是12月至3月間對今年年底利率預測的變化:

通常用中位數來總結點陣圖,這次中位數沒有變化。與上次一樣,仍有一大批FOMC成員預計將利率降至3.75%至4%之間。這意味着今年將有兩次25個基點的降息。但預計進一步降息的人數從五人減少到兩人,而預計只降息一次或不降息的人數從四人翻倍至八人。2025年底的平均預期利率從3.63%升至4.0%。實際上,這意味着官員們現在認為他們將少實施1.5次降息——儘管市場仍預計為3.63%。在這種情況下,平均數顯然比中位數更有參考價值。委員會仍預計會降息兩次,但風險明顯傾向於降息次數減少而非增加。

通常用中位數來總結點陣圖,這次中位數沒有變化。與上次一樣,仍有一大批FOMC成員預計將利率降至3.75%至4%之間。這意味着今年將有兩次25個基點的降息。但預計進一步降息的人數從五人減少到兩人,而預計只降息一次或不降息的人數從四人翻倍至八人。2025年底的平均預期利率從3.63%升至4.0%。實際上,這意味着官員們現在認為他們將少實施1.5次降息——儘管市場仍預計為3.63%。在這種情況下,平均數顯然比中位數更有參考價值。委員會仍預計會降息兩次,但風險明顯傾向於降息次數減少而非增加。

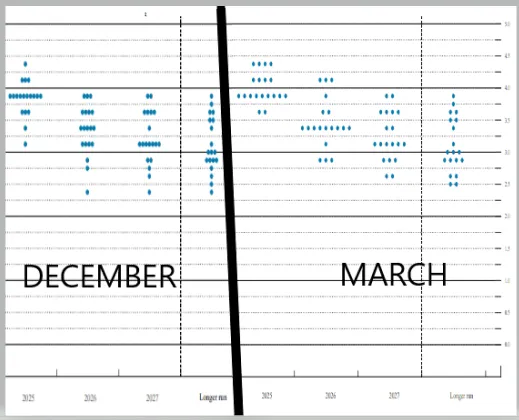

再來看一個低保真版本,這裏展示了從現在到2027年及以後,12月和3月的完整數據點。飛行路徑變化不大,但現在坡度更平緩:

這些央行官員坦率承認不確定性和滯脹風險正在上升,同時含蓄承諾會盡力不破壞經濟。很難將這視為一個應該讓人們進入風險資產的重大轉折點。

這些央行官員坦率承認不確定性和滯脹風險正在上升,同時含蓄承諾會盡力不破壞經濟。很難將這視為一個應該讓人們進入風險資產的重大轉折點。

對政府最後一點建議:關税可能是談判中的有用工具,但威脅並非沒有代價。加劇不確定性在現實中的後果是阻礙人們承擔風險。貿易政策繼續以這種方式實施的限度是有限的。

超越動盪

執掌貨幣政策與駕駛飛機的共同點比許多人意識到的要多。在鮑威爾的操控下,美聯儲在未如最初擔憂的那樣使經濟崩潰的情況下駕馭了高利率。日本銀行行長植田和男正在引導利率起飛。去年退出負利率政策的過程一直很順利,除了偶爾出現劇烈的貨幣波動。日本銀行本週維持利率不變,缺乏加快升息的緊迫性是有道理的。飛機突然急劇爬升會帶來許多風險,這證明了植田的謹慎態度是正確的。年度工資談判或春鬥的增長,加上食品價格的上漲,表明下一次加息只是時間問題。根據隔夜指數互換,現在預計利率上升速度將比年初時略快:

日本利率開啓(極其漸進的)上升通道

隔夜指數掉期正穩步為更多加息定價

來源:彭博全球利率概率預測

與鮑威爾類似,植田和男受制於特朗普的不可預測性,同時日本持續的政治危機與不及預期的經濟復甦努力也讓局面更加艱難。上季度國內生產總值年化增長率從2.8%下修至2.2%。疲軟的消費抑制了經濟增長,儘管物價漲幅超過了工資漲幅。正如龍洲經訊的烏迪斯·西坎德所言,如果政策制定者最終宣佈通縮結束,卻因勞動年齡人口減少重新獲得工資談判權而陷入滯脹性工資-物價螺旋,這將極具諷刺意味。但目前日本央行仍堅信"良性循環"即將到來——工資上漲刺激更多消費,使經濟能夠承受更高利率。

植田暗示可能在5月1日會議上加息。彭博經濟學家木村太郎預測今年將進行兩次25個基點的加息,使目標利率達到1%。當前暫停加息讓日本央行得以研判特朗普下月可能加徵關税的影響。任何加息都將帶來額外好處——提振被特朗普批評過於疲軟的日元。以下是鷹派按兵不動和美聯儲會議後日元的走勢:

日元獲美聯儲助力

日本貨幣受益於美國政策不確定性

來源:彭博社

加息可能加劇匯率波動,如去年夏季的套利交易平倉潮,但植田似乎決心不再讓市場措手不及。西坎德指出,若日元突破更多關鍵閾值,機構資金可能迴流——這種自我強化的反饋循環或將破壞日本銀行繼續加息的計劃,正如去年夏季的混亂迫使央行撤回鷹派立場。加息的另一重困境在於國家可能難以承擔借貸成本:

日本公共債務平均期限為八年,長於多數經合組織經濟體。但債務規模佔GDP比重超250%的龐大體量仍壓垮財政。財務省預估,利息支出將在未來幾年增長50%,到2029年3月財年達到16.1萬億日元(1090億美元)。

目前市場普遍預期加息在即。受通脹高企推動政策收緊預期影響,本月早些時候10年期日本國債收益率突破1.5%,創16年新高:

顯而易見的加息信號

10年期日債收益率創紀錄飆升暗示政策緊縮臨近

來源:彭博社

各國央行行長都需應對特朗普貿易政策。最新數據將指引航向,但關税加劇了高利率、通脹與匯率波動的挑戰。乘客們只能選擇相信飛行員,但這並不令人安心。

**—**理查德·艾比

迴歸要點公共服務公告

如果您訂閲了彭博終端,感謝您。同時,您應該瞭解一項現已面向所有客户開放的新功能。輸入CHRT <GO>即可訪問一個龐大的圖表數據庫,這些圖表曾出現在彭博終端上,並以便捷的可排序形式呈現。如果您願意,還可以在左側欄點擊圖表作者"約翰·奧瑟斯",查看為本通訊製作的最近225張圖表。頁面效果如下:

左側這些篩選條件可幫助您縮小搜索範圍,或直接獲取《迴歸要點》內容:

左側這些篩選條件可幫助您縮小搜索範圍,或直接獲取《迴歸要點》內容:

若您訂閲本通訊,很可能對圖表情有獨鍾,那麼這個功能正適合您。敬請享用。

若您訂閲本通訊,很可能對圖表情有獨鍾,那麼這個功能正適合您。敬請享用。

生存指南

閒來無事,過去兩小時我一邊撰寫央行分析報告,一邊在YouTube上聆聽最愛的拱廊之火樂隊。恰逢保羅·克魯格曼引我入坑十週年,這場中年追星讓我重温青春悸動,以下是我最愛的現場演出:2013年倫敦伯爵宮的《反射鏡》;2010年《朱爾斯·霍蘭深夜秀》中的《五月之月》;2007年巴黎現場翻唱的《蠟像娃娃,聲音娃娃》;2004年作品《車燈如鑽石》;2011年科切拉音樂節的《無車通行》;2007年Rock en Seine音樂節的《斷電與反叛(謊言)》;2022年BBC演出的《兔子洞》;2011年(應更常演奏的)《無童之城》;2010年為MTV演繹的《我們曾等待》;2022年疫情後新奧爾良復出演出;以及2013年荷蘭Pinkpop音樂節暴雨中的英勇表演。這些總能讓我開心,希望您也能感同身受。更多彭博觀點:

- 馬克·錢皮恩:普京與特朗普以烏克蘭為代價取得“勝利”

- 斯蒂芬·卡特:羅伯茨斥責特朗普是正確的

- 萊昂內爾·勞倫特:戰鬥機引發的憤怒讓馬克龍的飛機計劃顯得明智

想要更多彭博觀點?OPIN <GO>。或者您可以訂閲我們的每日通訊。