巴克萊、美國銀行推遲美聯儲資產負債表縮減時間表 - 彭博社

Alex Harris

美聯儲決定放緩資產負債表縮減步伐,促使包括巴克萊和美國銀行在內的一些華爾街策略師推遲了對央行縮表持續時間的預期。

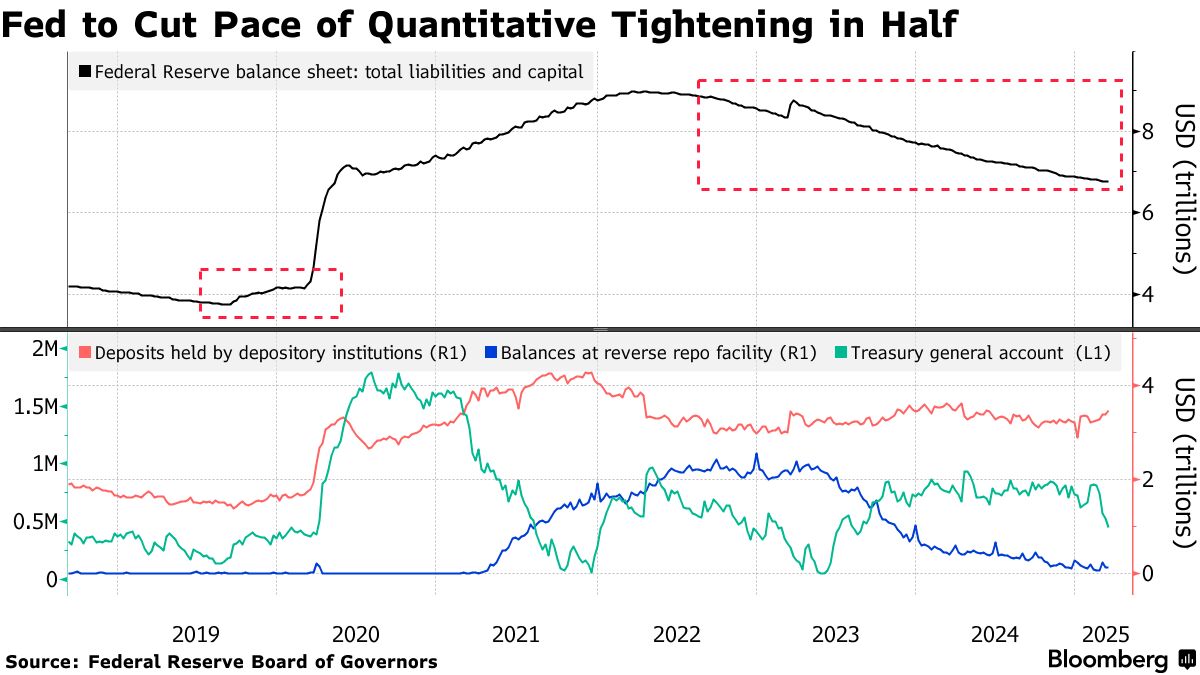

週三維持利率不變的官員們表示,從4月1日起,他們將下調國債到期不續作的上限,從250億美元降至50億美元。抵押貸款支持證券的上限將維持在350億美元不變。

自2022年6月以來,美聯儲通過逐步提高國債和抵押貸款債券到期不續作的規模,持續縮減其持有的證券——這一過程被稱為量化緊縮(QT)。

巴克萊目前預計該計劃將於2026年6月結束,而非此前預測的今年9月;美國銀行則將縮表結束時間從先前預測的9月推遲至今年12月。

巴克萊目前預計該計劃將於2026年6月結束,而非此前預測的今年9月;美國銀行則將縮表結束時間從先前預測的9月推遲至今年12月。

華爾街尚未形成明確共識,德意志銀行等機構策略師認為,本週的調整不太可能改變量化緊縮的結束時間。

這些分歧凸顯出短期融資市場將如何應對當前債務上限僵局存在不確定性。

立法者正試圖就債務上限問題達成協議,這是美國未償還國債的法定限額。美國在一月份觸及了這一上限。國會暫停或提高上限所需的時間越長,就會有更多現金迴流至金融體系。這有可能人為推高準備金——目前為3.46萬億美元——這將使得解讀貨幣市場信號變得困難,而這些信號本應指示結束量化緊縮(QT)的適當時機。

正是這些貨幣市場信號將決定美聯儲在令人擔憂的裂痕出現之前,還能將其6.8萬億美元的資產組合縮減多少,就像2019年嚴重資金緊縮前夕發生的那樣。

在一個有些令人擔憂的信號中,主席傑羅姆·鮑威爾表示,官員們已經看到貨幣市場出現了一些趨緊的跡象,這是決定量化緊縮時機和路徑的關鍵考量,儘管金融體系中的準備金仍然充裕。他還表示,“如果將QT的速度大致減半,那麼跑道可能會延長一倍。”

策略師觀點

美國銀行(Mark Cabana, Katie Craig, 3月19日報告)

- 目前預計美聯儲將在2025年12月底停止QT,此前預期為9月,並預計央行將等到債務上限問題解決及財政部一般賬户重建後,再重新評估資產負債表政策

- 更長的QT路徑意味着SOMA(系統公開市場賬户)將額外減少1800億美元,高於美國銀行此前預期的3月會議上宣佈暫停QT。這將導致一旦債務上限解決,隔夜逆回購工具的資金流出速度略快,同時準備金流失也會更多

- 預計逆回購(RRP)使用量將在2025年9月降至零,QT結束時準備金約為3萬億美元,佔GDP的9.75%,並預計美聯儲將在2026年第一季度開始以每月100億美元的速度購買國庫券

巴克萊銀行(Joseph Abate,3月20日報告)

- 現預計美聯儲可能在2026年6月結束量化緊縮(原預測為2025年9月),指出若央行明年維持當前縮減步伐,準備金規模將降至約2.7萬億美元,約佔銀行資產的11%

- 當美聯儲達到"這一有效水平後,在需要重啓二級市場國債購買以維持平衡前能維持多久",這很可能取決於其希望在市場中保留的預防性緩衝規模

- 目前難以判斷流動性緊張的"跡象"所在,因為自2022年以來聯邦基金利率始終錨定在IORB-7個基點,準備金需求彈性指標仍接近零。儘管三方回購利率自去年以來上升了3個基點,但仍遠低於IORB水平

德意志銀行(Matthew Raskin、Steven Zeng、Brian Lu,3月19日報告)

- 仍預期美聯儲縮表將在2026年第一季度結束

- 國債再投資上限調整將使未來六週資產負債表縮減規模減少1200億美元,這屬於"FOMC為緩解債務上限風險可能採取的温和措施"

- 鮑威爾關於委員會已觀察到"貨幣市場出現某些趨緊跡象"的表述比近期溝通更強烈,可能暗示準備金正接近充裕水平。“在其他條件不變情況下,這本應讓委員會對債務上限動態更加擔憂而非減輕”

摩根大通(Jay Barry等,3月19日報告)

- 目前預計量化緊縮(QT)將以當前速度持續至2026年第一季度,參考鮑威爾關於通過減半縮表規模來延長政策緩衝期的表態,以及達拉斯聯儲主席洛根上月對資產負債表的評論

- 債務上限問題解決後,當財政部一般賬户重建時,融資市場仍存在壓力風險,但QT步伐放緩可能"緩解這些壓力的影響"

- 預測美聯儲資產負債表到2025年底將縮減至約6.6萬億美元,期間隔夜逆回購工具餘額將降至約500億美元,準備金餘額降至3萬億美元

加拿大皇家銀行資本市場(Blake Gwinn, Izaac Brook,3月19日報告)

- “最終目標保持不變(目前尚未明確,但與昨日相同),只是實現路徑會稍顯緩慢”

- 美聯儲每月額外購買的200億美元國債將通過拍賣"增發"完成,這意味着央行日常證券借貸操作中將有更多當期抵押品可用,避免這些證券出現回購利率異常

- 每月減少200億美元國庫券供應可能推動短期國債價格微升,但如果資產負債表最終規模不變,“延遲發行的債券終將到來,未償國庫券供應最終會達到相同水平,只是實現路徑略有不同”

道明證券(Gennadiy Goldberg等,3月19日報告)

- 預計美聯儲將在9月FOMC會議上完全停止量化緊縮政策,因為該政策與2025年下半年美聯儲可能重啓降息的舉措"不相符"

- 由於債務上限僵局持續,美聯儲的決定基於"重大不確定性"的函數關係

- 風險在於,若量化緊縮步伐極其緩慢,美聯儲可能決定延長資產負債表縮減時間

富國銀行(Angelo Manolatos,3月19日報告)

- 現預計量化緊縮可能在第三季度(更可能是9月而非6月)結束,因鮑威爾認為將減持速度減半可使資產負債表縮減週期延長一倍

- 關於量化緊縮結束後國債再投資仍存疑問。策略師假設一旦減持結束,除2026年一季度央行開始擴表時的準備金管理購買外,多數MBS本金將轉投短期國債

- 策略師仍看漲互換利差,因私營部門淨國債發行量將每月減少200億美元。其他利好因素包括潛在的監管放鬆和2025年融資需求改善

Wrightson ICAP(Lou Crandall,3月20日報告)

- 儘管鮑威爾稱量化緊縮放緩對資產負債表最終規模無影響,“但事態很可能如此發展,正如本週FOMC態度轉變所示,美聯儲在資產負債表和利率方面的政策立場始終會隨環境變化而調整”

- 放緩最直接的影響是財政部在債務上限問題解決前需進一步削減短期國債供應,第二和第三季度可能各減少600億美元

- 這可能導致6周和8週期國債拍賣規模各額外削減50億美元,但時機尚不確定,因四月報税季後的預測"非常粗略"