美國銀行重拾滯脹股策略 因美聯儲警示風險 - 彭博社

Alexandra Semenova

紐約美國銀行大廈。

紐約美國銀行大廈。

攝影師:Michael Nagle/Bloomberg隨着滯脹一詞重新回到華爾街人士的詞典中,美國銀行公司的策略師們提出了一份應對此類黯淡經濟前景的藍圖。

據美國銀行美國股票與量化策略主管Savita Subramanian所述,方案其實相當簡明:堅守基本面穩健、能持續產生穩定利潤且支付現金股息的企業。她在週五發佈的報告中指出,若滯脹(即經濟增長放緩與通脹加速並存的局面)真正形成,這類公司將是最安全的押注。

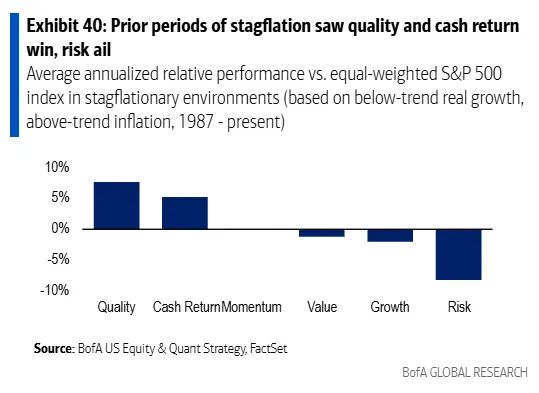

來源:美國銀行全球研究部隨着特朗普總統加碼關税計劃,近期對滯脹的擔憂不斷加劇,導致標普500指數從歷史高點下跌約8%。美聯儲政策制定者上週下調增長預期並上調通脹預測,進一步助長了相關討論。

來源:美國銀行全球研究部隨着特朗普總統加碼關税計劃,近期對滯脹的擔憂不斷加劇,導致標普500指數從歷史高點下跌約8%。美聯儲政策制定者上週下調增長預期並上調通脹預測,進一步助長了相關討論。

美國已數十年未真正陷入此種經濟狀態——Subramanian目前僅將其稱為"尾部風險"——但即便在2022年,此類衰退的幽靈就曾引發股市暴跌。

“近幾周,部分經濟數據走弱而通脹居高不下,這引發了市場對是否正步入滯脹環境的質疑,”美國銀行股票策略師吉爾·凱里·霍爾表示。在此背景下,“優質股票——即盈利穩定且能向股東返還現金的股票”將成為贏家。

投資者似乎已開始為最壞情況調整投資組合。高盛集團編制的滯脹時期表現優異的股票多空配對交易組合今年大幅上漲,截至上週五收盤漲幅約16%,而同期標普500指數下跌3.6%。

美銀建議採用因子投資策略——即基於股票價格或波動性等特定特徵的投資方法。該行對1957年以來數據的分析顯示,在歷次滯脹時期,優質股是跑贏大盤的類別之一,而價值股、成長股和高風險股票則表現疲軟。

不過該行強調,儘管鑑於客户對滯脹的擔憂值得探討此類策略,但真正的滯脹時期仍屬罕見,出現概率不足10%。上一次滯脹時代發生在1970年代。

多空博弈

Evercore ISI首席股票與量化策略師朱利安·伊曼紐爾認為,市場已消化滯脹主題,當前困擾美股的悲觀情緒正為年內後續反彈奠定基礎。他預計隨着特朗普政府與其他國家持續談判,關税憂慮終將化解,從而為市場反彈鋪平道路。

“鑑於市場情緒和倉位情況,我們正處在拋售導致的不確定性達到頂峯的過程中,”他表示。“我們目睹的‘退兩步’階段正在自行化解,我們認為接下來很可能會‘進三步’,推動價格走高。”

在摩根大通,交易部門警告稱美聯儲的預測正指向滯脹方向。該部門重申了戰術性看跌立場,並強調央行週三會議後債券收益率隨後的下跌是對“滯脹(這對股票不利)”的反應。

由美國市場情報全球主管安德魯·泰勒領導的團隊表示,如果投資者接受滯脹的説法,在探索避風港之前需要更清晰的市場共識。