氛圍衰退並非真正的衰退 - 彭博社

Edward Harrison

我有種似曾相識的感覺。突然間所有人都在談論美國的"氛圍衰退",人們不無道理地擔憂這預示着真正的經濟衰退即將來臨。由於美國總統特朗普重大政策轉向及不斷升級的貿易戰帶來的風險,我同樣感到憂慮。但美國經濟仍展現出驚人的韌性。因此值得銘記的是,2023年我們曾經歷了一段日益悲觀的情緒期——即"氛圍衰退"——卻連經濟增長速度的短暫波動都未能引發。

作為投資者,答案是你只能靜待硬數據給出方向——這也正是美聯儲主席傑羅姆·鮑威爾上週強調的策略。與此同時,我正等待通脹數據驗證滯脹威脅是否真實存在,因為這才是股票、債券及整體經濟面臨的下行風險所在。在本期通訊中,我將闡釋箇中緣由。首先概述我的思考脈絡:

- 對投資者而言,經濟放緩本身並不重要。重要的是通脹、衰退和美聯儲加息週期。即便在滯脹情境下,最大下行風險仍是引發加息和衰退的通脹。

- 所以請關注通脹。只有當"氛圍衰退"演變成實際衰退時才需擔憂。2023年的經驗表明,依靠消費者情緒調查等軟數據預測未來效果極其有限——基本不可行。

- 鑑於這一經驗,我們必須通過硬數據捕捉增長疲軟的徵兆。我的首要觀察指標是首次申請失業救濟人數,而該數據尚未顯著惡化。

- 分析四種可能情景後,我仍認為下行風險比多數人預期更大。但與上週相比風險格局略有好轉,這對債券不利,對股票則中性偏多。短期催化劑將來自本週個人消費報告與下週失業報告。

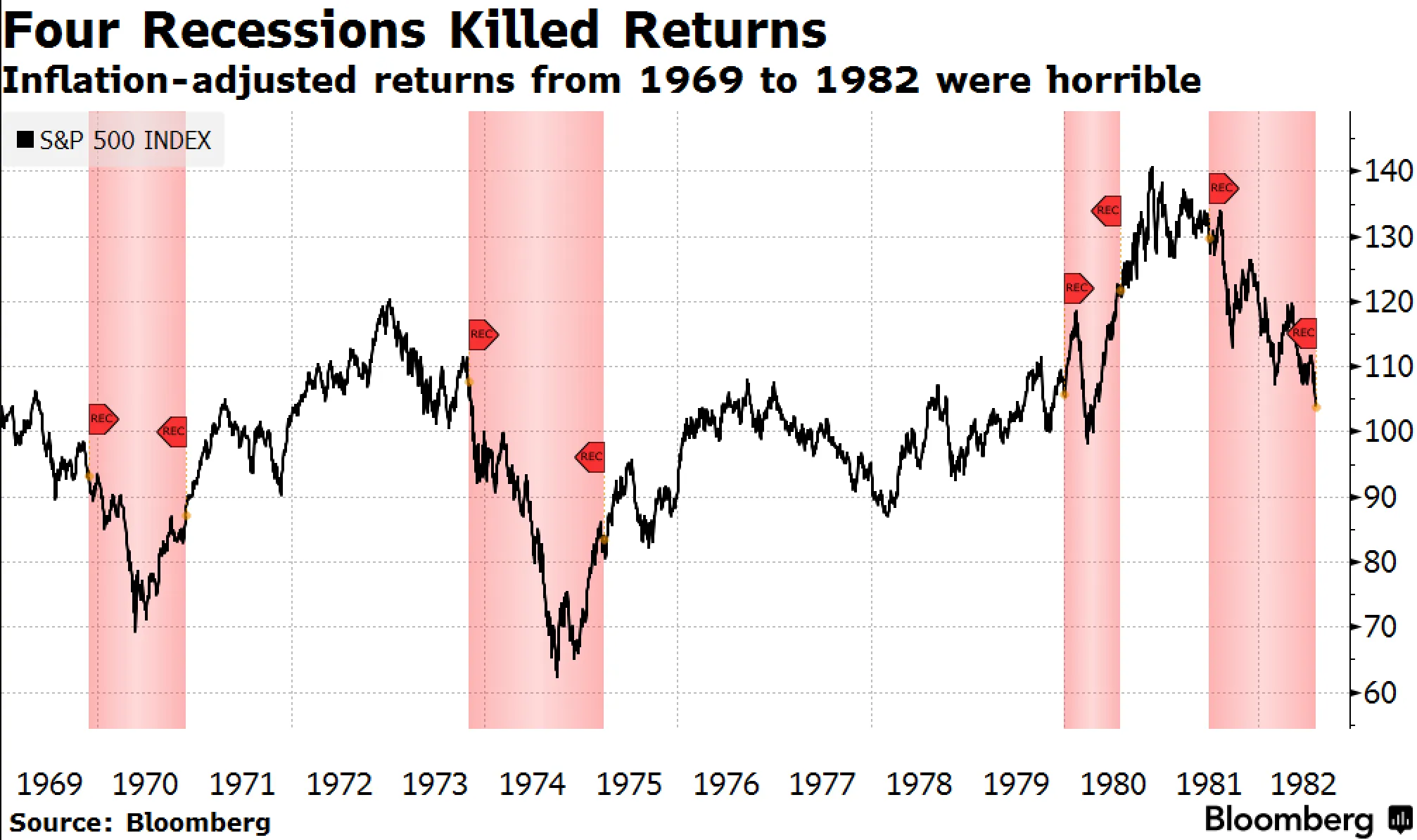

20世紀70年代末對投資者來説還算不錯——但僅以名義價值計算

看看這張1970年代標普500指數的走勢圖。

可以看到當經濟擴張時(圖表白色部分),曲線呈現右上揚趨勢。而市場受到的衝擊發生在70年代首尾的四次經濟衰退期間。

可以看到當經濟擴張時(圖表白色部分),曲線呈現右上揚趨勢。而市場受到的衝擊發生在70年代首尾的四次經濟衰退期間。

但關鍵在於:當我計算70年代末未計入通脹的投資回報率時,數據雖不算糟糕,但也並不亮眼。1978年底,我得到標普500十年回報率最低值為-12.6%。而在1980年1月經濟衰退前夕,該指數過去十年間甚至上漲了約34%。

這説明了什麼?首先,經濟衰退才是投資回報的真正殺手。只要不出現衰退,股市基本保持上漲。

其次,這種規律確實適用於名義價值。但若想對沖通脹,股票並非理想選擇。實際價值層面,雖然温和通脹不會讓你血本無歸,但投資表現也難以令人滿意。通脹率越高,下行風險越大。舉個例子:整個70年代,標普500十年期最高實際收益率(扣除通脹後)為42%——這還是1972年通脹席捲全球經濟前的數據。該十年間大部分時期,股市滾動十年實際收益率為負值,1978年牛市中期甚至低至-54%。

順便説一句,債券市場也面臨類似情況。如果你觀察滯脹時期的十年期收益率,會發現長期收益率在1979年沃爾克上任並開始激進加息前並未失控。

國債收益率僅在沃爾克任內飆升

整個1970年代大部分時間損失可控

數據來源:彭博社

當然,經通脹調整後你仍是虧損的。但真正的損失是在美聯儲採取極端措施後才開始顯現。

滯脹帶來痛苦 滯脹期衰退更甚

正如傑里米·格蘭瑟姆幾周前所説:“低通脹時市場歡欣,高通脹時市場憎惡。“高通脹環境下投資者根本無利可圖。短期內,企業盈利增速趕不上成本攀升;長期來看,高通脹會侵蝕未來收益的現值。正如1970年代所見,這導致經通脹調整後的回報率為負。債券也受衝擊,因為通脹上升意味着債券收益率提高。因此在衰退來臨前,你會遭遇雙重打擊。雖然債券在經濟下行期表現較好,但永遠無法完全彌補股市遭受的創傷。結果就是即便經濟擴張時期,實際回報率也表現糟糕;而衰退來襲時情況更惡劣。

對重演70年代悲劇的恐懼正是本次回調的原因。人們不僅擔憂滯脹,更害怕滯脹引發衰退。幾周來我始終強調這次回調只是市場"神經質發作”——由於意識到特朗普對關税、驅逐移民和裁撤公務員的強硬立場(這些政策組合將抑制增長推高通脹,實質製造滯脹),市場對下行風險重新定價。這已造成相當負面的消費者情緒。但目前僅是經濟風險,實際硬數據尚未顯著惡化。

三年前,我曾寫過一篇關於"氛圍衰退"作為經濟不良信號的文章,如今回顧相似經歷時的數據,正是這種回望讓我將本文命名為:氛圍衰退並非真正的經濟衰退。事實上,我更進一步認為,它們甚至不能預測經濟走勢。人們聲稱對未來經濟前景感到恐懼或沮喪,並不意味着他們會停止消費,更不會導致經濟衰退。

氛圍衰退後GDP增速提升

數據來源:彭博社

觀察2023年我撰寫氛圍衰退文章後六個月的GDP增長,不僅氛圍衰退未能預示真實衰退,我們甚至沒有看到經濟放緩——增長反而加速。這説明僅憑疲軟的消費者情緒無法預測未來,必須轉化為體現在就業、投資和產出等硬經濟數據上的具體行動。### 失業救濟申請始終是我的首選指標

我可能説過多次,失業救濟申請是我們最佳的高頻經濟數據。它既能反映美國企業是否因風險加劇而裁員,也能預示消費可能受到的衝擊。持續申領失業金的人數則揭示了被裁者再就業的難度,這對判斷聯邦政府持續裁員背景下的經濟前景至關重要。

我的分析框架是:經濟中存在穩定的人員流動,每週都會產生持續的首次申領失業金數據流。若該數據流上升,表明企業正在擴大裁員規模。當首次申領人數在不足一年內持續增長5萬例時,由此引發的消費萎縮就可能將經濟推入衰退——回溯歷史數據,這條經驗法則在所有可獲取失業統計的衰退期都成立。

以下是過去三年數據的呈現情況。

2023與2024年皆現衰退風險

失業救濟申請增加導致失業率上升

來源:彭博社

我們觀察到兩個明顯的衰退風險期,當時申請量增幅顯著到足以引發警惕。這兩個階段均伴隨失業率攀升。而第二次更持久的增長觸發了所謂的"薩姆規則”——該經驗法則指出,若過去十二個月失業率持續上升,經濟衰退很可能隨之而來。該規則的提出者、前美聯儲經濟學家兼彭博專欄作家克勞迪婭·薩姆去年告訴我們,這條規則本應被打破。正如她所預測,我們至今未見經濟衰退。

因此我們始終面臨經濟衰退的風險,但實際衰退並未發生。順便説一句,我提出的規則——或許可以稱為哈里森規則?——目前尚未被觸發。當前數據與半年前基本持平,僅比近期低點上升約1.5萬,不存在衰退威脅。

靜觀其變

若你作為投資者,調整投資組合時最關注通脹與衰退因素,那麼現在正處於觀望狀態。通脹雖高但未達危險水平,且硬數據中尚未顯現衰退跡象。

回顧上週我分析的四種潛在經濟走向,我認為所有可能性依然存在,且有利結果的概率略有提升。值得注意的是,在特朗普政府意外向記者開放的Signal聊天羣組中,副總統萬斯提及暫緩軍事行動以觀察經濟發展。他的原話是:

有充分理由將此事推遲一個月,先開展關於其重要性的宣傳工作,同時觀察經濟走勢

這表明特朗普經濟計劃中拖累經濟的因素並非不可調控。可能需要一些調整來避免經濟衰退。因此,如果現在要我預測,我會給兩個最佳經濟結果增加5個百分點,同時從兩個最差經濟結果中扣除相應比例。

對股市而言,這意味着此次回調只是短暫波動,除非我們看到經濟放緩或通脹上升,否則不會形成趨勢。只要通脹數據、經濟增長數據和財報表現配合,股市可能保持中性或上漲走勢。

我認為近期首個潛在催化劑是本週五公佈的個人消費支出(PCE)數據。我們不僅能瞭解消費持續性的最新月度讀數,還將看到美聯儲青睞的通脹指標——預計將達2.5%。更重要的是,這份通脹報告將驗證通脹是否如美聯儲所言確實在迴歸目標水平。

若數據超過2.5%,不僅説明美聯儲的判斷有誤,還意味着不斷升級的貿易戰帶來的價格上漲會進一步推高通脹。如果整體數據或剔除食品能源的核心數據意外上行,股市將受衝擊,甚至可能重回回調區間。更糟的是,債市也會遭受打擊。

下週尾聲還將公佈另一份就業報告。預計失業率將再次升至4.2%。但在明確通脹前景前,難以預測市場反應。從這個角度看,PCE數據更為關鍵,可能引發更大市場波動。

那麼,關鍵要點並不是消費者情緒無關緊要。它確實重要,因為它往往在經濟衰退前下降。但它也可能大幅下降而不引發衰退。因此,這只是整體情況的一部分——而不是我們現在應該關注的重點。

更多來自彭博社的內容

喜歡《全面風險》? 看看這些新聞簡報:

- 市場日報 瞭解股票、債券、外匯和大宗商品的動態

- 奇貨可居 喬·韋森塔爾和特雷西·阿洛韋關於最新市場熱潮的簡報

- 經濟日報 瞭解不斷變化的形勢對政策制定者、投資者和您意味着什麼

- 首席財務官簡報 瞭解財務領導者需要知道的內容

您還可以獨家訪問其他僅限訂閲者的新聞簡報。點擊此處查看所有新聞簡報,充分利用您的彭博訂閲。