華爾街税收預估暗示流動性緊縮——彭博社

Alex Harris

華爾街策略師預計,去年金融市場的收益將推動美國政府迎來強勁的税收季,這可能導致流動性縮減,而與此同時政界人士正就債務上限問題爭執不下。

萊特森ICAP的低置信度預測顯示,4月和5月期間非代扣所得税收入將較上年同期增長11%,低於美國國税局未向洛杉磯野火等自然災害影響地區延長報税期限情況下本可達到的16%增幅。由Teresa Ho領銜的摩根大通策略師估計,貨幣市場基金可能損失1450億至1650億美元,而銀行準備金可能減少2000億至4500億美元,因為人們會提取現金繳納税款。

雖然準備金和融資市場的此類變動具有季節性,但人們出於多種原因密切關注:首先,更強勁的税收收入可能為財政部提供更多緩衝,直到其在債務上限下耗盡借款權限。當前債務發行暫停期將持續至6月27日,因此額外税收和國會任何特別措施都可能為政府爭取更多時間達成協議。

隨着美聯儲繼續縮減資產負債表(即量化緊縮QT),現金流動也可能擾亂金融系統的日常運作。美聯儲上月通過減少每月債券持有量放緩了步伐。儘管主席傑羅姆·鮑威爾提到貨幣市場利率略有收緊,但官員們1月曾討論過在立法者就債務上限達成協議前可能需要暫停或放緩該進程。

納税金額往往在4月15日前的最後幾周激增,因為欠税的申報者會盡可能拖延繳款時間。美國國税局的報税季統計數據顯示,退還給納税人的退税金額高於2024年水平,且平均退税額也超過去年同期。這也是財政部現金餘額如此之低的原因。

以下是觀察資金在金融體系內流動的關鍵設施和市場指標:

銀行準備金

美聯儲數據顯示,截至3月28日當週銀行準備金總額為3.45萬億美元,較前一週的3.43萬億美元有所上升。這一數字已超過近三年前央行啓動縮表時的水平。

市場參與者和政策制定者正密切關注銀行存放在美聯儲的現金規模,以評估維持流動性及避免金融市場動盪的充足水平。當準備金接近主要交易商預估的3萬億至3.25萬億美元稀缺閾值時,美聯儲可能不得不停止量化緊縮。

儘管當前數據表明準備金處於政策制定者認定的"充裕"水平,但美聯儲官員警告稱,由於債務上限問題干擾貨幣市場指標信號,準備金餘額可能出現難以預測的大幅波動,且一旦債務協議達成,銀行存放於央行的超額準備金可能快速下降。

### 貨幣市場資產規模

### 貨幣市場資產規模

雖然4月中旬預計會出現資金外流,但主導力量可能來自機構基金,因為企業也需在該時段繳納税款。2024年貨幣基金市場遭遇約1120億美元資金撤離,創2008年以來最大單週流出紀錄。

儘管如此,現金仍持續湧入美國貨幣市場基金,因其既能規避多數經濟與貨幣政策不確定性,又能獲得至少4%的收益,吸引力不減。投資公司協會數據顯示,今年總餘額已突破7萬億美元。

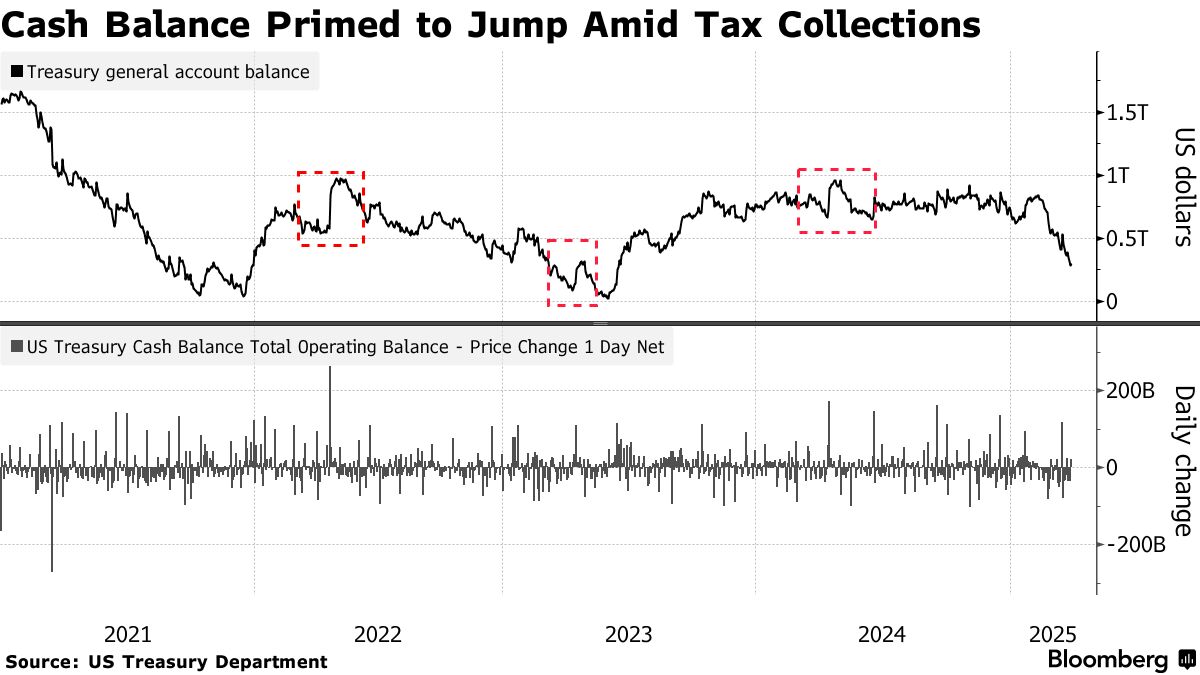

### 財政部現金餘額

### 財政部現金餘額

美國政府償付債務與履行支出義務的能力,歸根結底取決於現金儲備是否充足。該數字每日隨支出、税收、債務償還及新借款收益波動。

截至3月28日財政部現金餘額為3020億美元,較前期2810億美元有所上升。2024年納税截止日前後流入資金約3920億美元——扣除國庫券到期兑付等支出後淨增2620億美元——彭博行業研究分析師Ira Jersey與Will Hoffman預計今年將出現相近規模流入。他們預測財政部觸及債務上限的"X日期"將在8月1日前後。

當這筆資金從美聯儲賬户轉出時,將在政策制定者評估終止縮表時機的過程中,人為增加金融體系流動性。這種流動性注入可能掩蓋決策所需的關鍵貨幣市場信號。