日本價值股推動東證指數抗跌,日經指數下挫——彭博社

Aya Wagatsuma

日本主要股指正呈現分化走勢,對價值股和公司治理改革的押注支撐了東證指數。

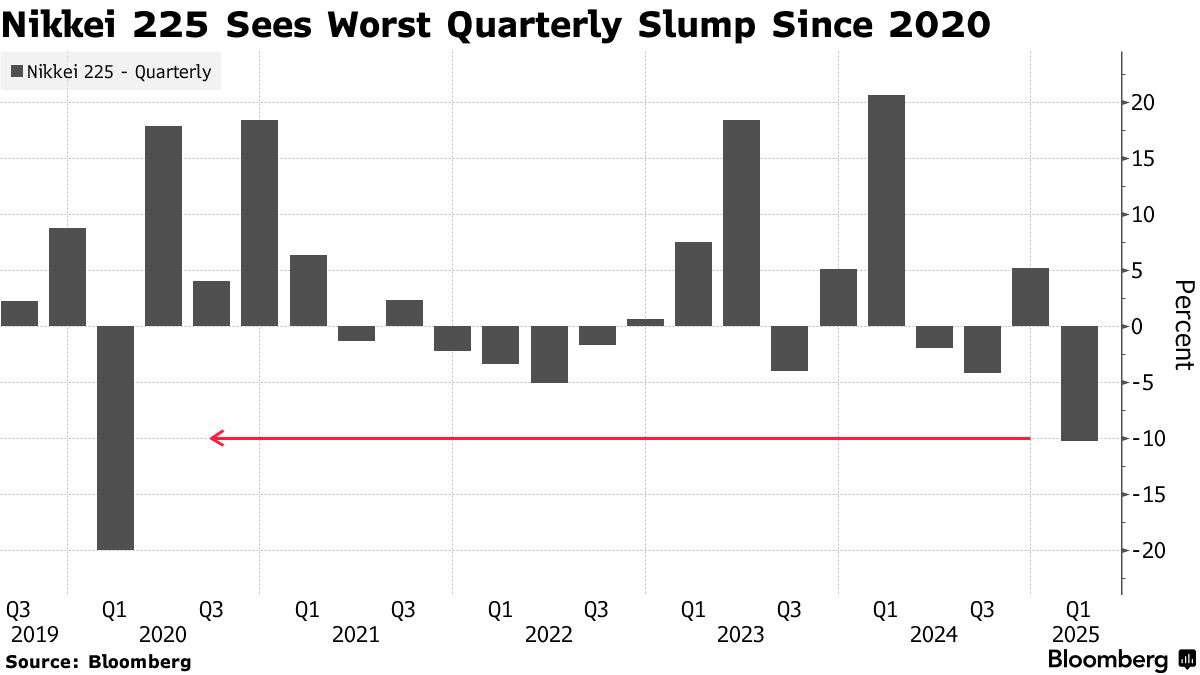

截至3月底的三個月內,東證指數下跌4.5%,表現優於暴跌超10%的日經225指數——後者創下五年來最差季度表現。三菱UFJ金融集團、瑞穗金融集團和損保控股等價值股的上漲幫助緩衝了基準指數的跌幅。

當美國對從汽車到金屬等商品加徵關税抑制股票需求之際,東證指數已成為投資者的某種避風港。該指數更傾向於價值股——在伯克希爾哈撒韋增持日本五大商社股份後,這類股票備受關注,且相比日經指數,其對風險敏感型股票的敞口更小。

東方匯理股票主管巴里·格拉文表示,由於"公司治理改革和資本效率帶來的上行空間",日本價值股顯得尤為誘人。“潛在上漲的主要驅動力實際來自公司自身的改革。相比其他市場,它更少依賴盈利週期和經濟週期。”

價值股是指具有高股息和低估值特徵的成熟企業股票,而成長股則指估值較高、利潤預計將快速增長的公司股票。

MSCI日本價值指數今年下跌1.9%,而MSCI日本成長指數跌幅超過9%。相對於成長指數,價值指標目前徘徊在2013年以來的最高水平附近。

MSCI日本價值指數今年下跌1.9%,而MSCI日本成長指數跌幅超過9%。相對於成長指數,價值指標目前徘徊在2013年以來的最高水平附近。

自沃倫·巴菲特的伯克希爾增持三菱商事、丸紅、三井物產、伊藤忠商事和住友商事股份以來,價值股便成為市場焦點。他在2020年和2023年的買入操作助推了日本股市的全面上漲。

“巴菲特是日股的強力催化劑,“相澤證券高級策略師川西幸宏表示,“短期內,市場的主要支柱將是價值型股票,或者説受追捧的巴菲特式股票。”

改革驅動

推動企業治理改革也起到積極作用。日本企業正提高股東回報、增加女性董事比例、更開放地與積極投資者合作,並減少與關聯企業的交叉持股。

“日經225指數更集中於成長型和出口導向型股票,使其更容易受到日元升值、全球需求放緩和貿易不確定性的影響,“Pepperstone集團研究策略師吳迪林表示,“若日元持續走強,投資者可能會繼續偏好內需驅動的價值股,而非出口權重高的日經指數成分股。”

日經指數首當其衝承受了科技股下跌的衝擊,該板塊權重佔比高達48.1%。權重。由於出口企業和芯片相關股票因全球貿易爭端擔憂而下滑,該指數週一暴跌進入技術性調整區間。

日經指數首當其衝承受了科技股下跌的衝擊,該板塊權重佔比高達48.1%。權重。由於出口企業和芯片相關股票因全球貿易爭端擔憂而下滑,該指數週一暴跌進入技術性調整區間。

H資本有限公司投資顧問主管桑迪普·賈德瓦尼表示:“我們對日經225指數保持中性立場,並非因為結構性疲軟,而是由於近期政策和情緒壓力。”