特朗普關税政策引發市場動盪 華爾街警惕美國財政壓力——彭博社

Alex Harris, Liz Capo McCormick

隨着美國總統特朗普的關税政策導致投資者大規模拋售美國資產,投資者正在美元融資市場中搜尋市場紊亂的跡象。

市場擔憂在於,大型銀行和其他交易商可能同時面臨風險——為避免不斷升級的全球貿易戰潛在衝擊,大批投資者集中平倉可能對其造成衝擊。這種資金外逃可能引發類似2020年新冠疫情封鎖城市時的情景:恐慌的投資者拋售債券導致國債市場緊縮,迫使美聯儲緊急介入。

截至目前,回購協議市場仍顯示出穩定性跡象——儘管華爾街部分人士警告交易商資產負債表正承受持續拋售的壓力。交易商持倉量仍略低於2月底創下的6030億美元歷史峯值。但最終,受限的資產負債表可能推高回購交易成本。

“宏觀經濟已遭受重大沖擊,價格波動反映出市場存在高度不確定性,“長期研究國債及回購市場結構的斯坦福大學金融學教授達雷爾·達菲表示,“但在排除波動因素後,目前沒有證據表明市場運作失常。”

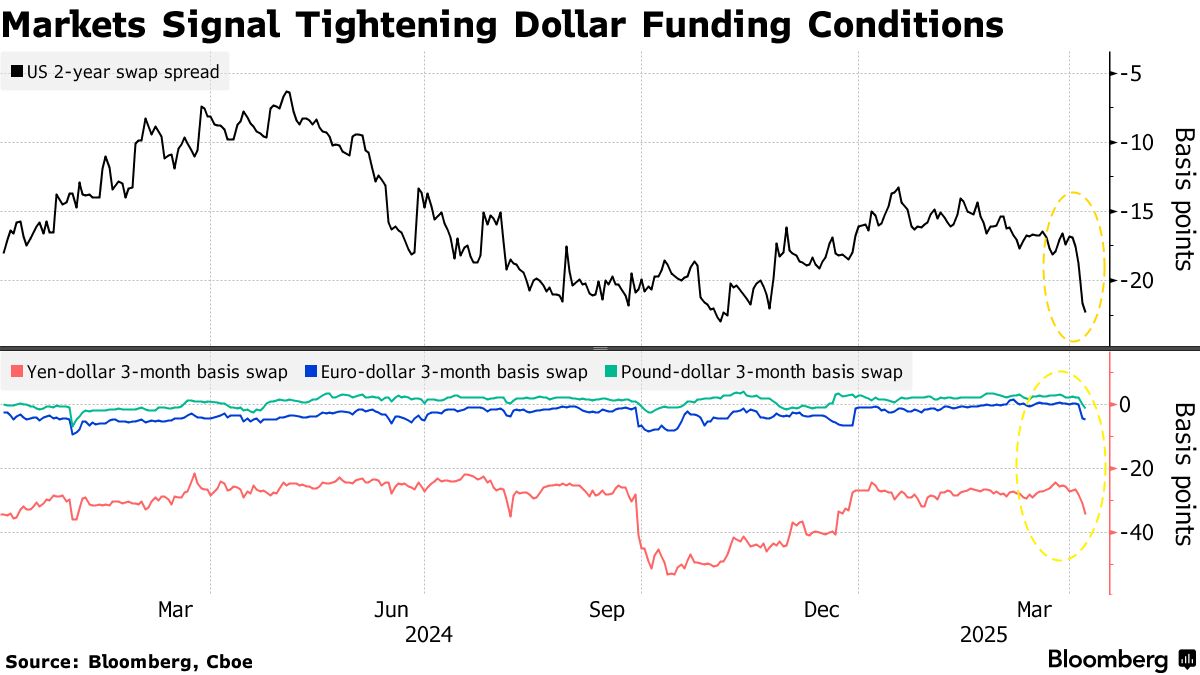

值得注意的是,三個月期日元-美元基差互換利差已擴大至去年12月以來最高水平,這預示着海外投資者對美元融資需求攀升。歐元和英鎊的等效基差互換也出現類似下跌。

馬爾伯勒投資管理公司投資組合經理詹姆斯·阿西指出,債券現貨價格與衍生品之間的潛在脱節可能為對沖基金等投資者創造 lucrative 基差交易機會。

“國債收益率今日從低點急劇攀升,這讓人聯想到2020年3月由基差交易引發的劇烈波動,“他表示,“上週我們尚未觀測到對沖基金在國債期貨基差交易中受阻的跡象,但收益率突然飆升。”

以下關鍵指標有助於研判融資市場狀況:

交易商資產負債表持倉

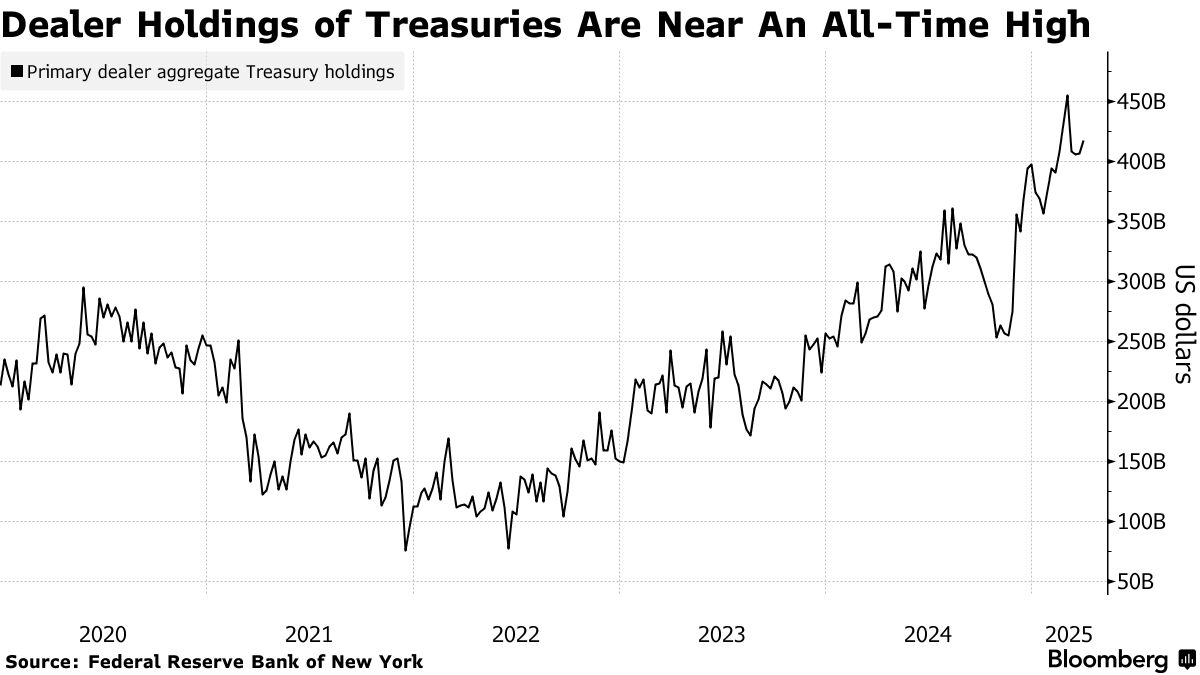

近年來為填補財政赤字並置換美聯儲縮表(QT)到期的證券,國債發行量激增。這導致一級交易商需消化更多供給,而接近歷史峯值的持倉量正制約其中介職能。

紐約聯儲最新數據顯示,截至3月26日交易商國債總持倉達4180億美元,略低於2月末創紀錄的4550億美元。綜合持倉(含國債、抵押貸款支持證券、機構債、公司市政債及資產支持證券)總計5820億美元,低於2月6040億美元的歷史峯值。

牛津經濟研究院分析師約翰·卡納萬寫道:“交易商頭寸規模凸顯了市場在加速拋售時面臨的流動性風險。考慮到其資產負債表規模,交易商作為中介機構的能力可能受限。”

### 回購利率

### 回購利率

作為短期融資基準的隔夜回購利率已回升至上週季度末水平,當時資金市場出現暫時性緊張。據ICAP數據,週一通用擔保利率開盤報4.36%,隨後升至4.45%,目前買盤報價仍維持在該水平。

威靈頓管理公司投資組合經理布里吉·庫拉納表示:“雖然遠未達到2020年3月水平,但當收益率上升時確實會出現去槓桿操作,這三種情況會同時發生——投資者都在湧向美元現金類資產。”

季末與關税動盪加劇回購利率波動

數據來源:Curvature證券、ICAP

注:4月7日數據未包含收盤行情

擔保回購

根據美國存管信託結算公司數據顯示,截至4月4日,由交易商銀行進行雙邊淨額結算且佔用資本較少的擔保回購規模達1.86萬億美元。雖低於3月31日2.05萬億美元的歷史峯值,但隨着資金市場借貸需求再度升温,本週已多次突破此前季度末創下的紀錄高位。

贊助回購交易允許貸款人與貨幣市場基金和對沖基金等交易對手進行交易,而不會觸及自身資產負債表監管限制。這些協議實際上是通過固定收益清算公司的回購平台進行"贊助"或清算的。

在監管約束下贊助回購活動蓄勢待增

來源:存管信託與清算公司

跨貨幣基差互換

跨貨幣互換與擔保隔夜融資利率(密切跟蹤美聯儲關鍵政策利率)之間的基差已擴大,表明美元借貸成本正在上升。另一項指標——三個月日元-美元基差互換已跌至去年12月以來的最低水平,而歐元和英鎊的同類互換也出現類似下跌。作為全球儲備貨幣需求指標的兩年期美國隔夜指數互換與現金國債收益率之差,已收窄至去年11月以來的最低水平。