德意志銀行和傑富瑞表示,若國債拋售加劇,美聯儲或需採取行動——彭博社

Naomi Tajitsu, Jade Khatib

美國華盛頓特區的馬里納·S·埃克爾斯聯邦儲備委員會大樓。攝影師:塞繆爾·科魯姆/彭博社華爾街日益熱議的是,如果美國長期借貸成本短暫突破5%的暴跌持續,美聯儲可能需要介入以穩定國債市場。

美國華盛頓特區的馬里納·S·埃克爾斯聯邦儲備委員會大樓。攝影師:塞繆爾·科魯姆/彭博社華爾街日益熱議的是,如果美國長期借貸成本短暫突破5%的暴跌持續,美聯儲可能需要介入以穩定國債市場。

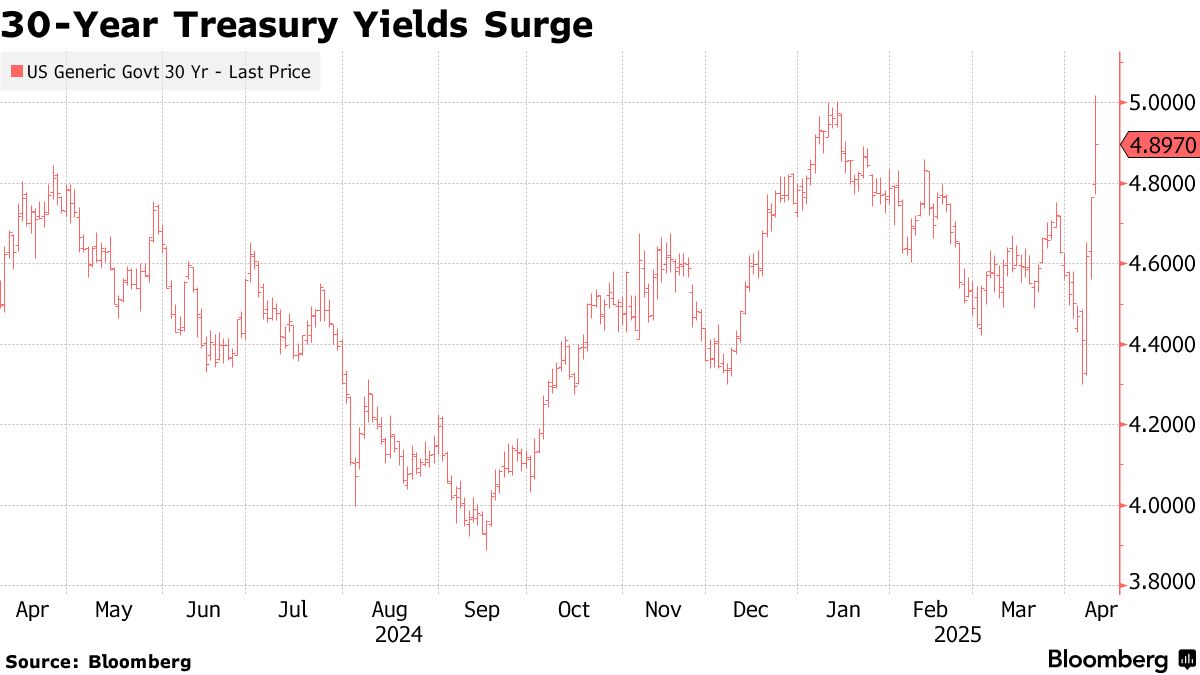

由於美國總統唐納德·特朗普不斷升級的貿易戰引發對美國資產安全性的日益擔憂,週三國債拋售加劇,推動30年期基準收益率一度觸及5.02%,為2023年以來的最高水平。德意志銀行和傑富瑞的策略師表示,如果這種走勢持續,央行將需要採取行動,儘管他們對美聯儲可能採取的方式存在分歧。

德意志銀行全球外匯策略主管喬治·薩拉維諾斯表示,央行需要啓動熔斷機制——即緊急量化寬鬆。

“如果近期美國國債市場的動盪持續,我們認為美聯儲別無選擇,只能介入緊急購買美國國債以穩定債券市場,”他在一份報告中寫道。

這樣的舉措並非沒有先例。2020年,政策制定者大幅下調美國利率並啓動量化寬鬆計劃,向市場注入大量流動性,以限制疫情爆發的金融影響。兩年後,英國前首相利茲·特拉斯的無資金支持的減税預算顛覆了債券市場,英國央行介入購買英國國債並限制收益率飆升。

閲讀更多:想預判美聯儲何時干預?回顧LTCM、9/11與2008年危機

閲讀更多:想預判美聯儲何時干預?回顧LTCM、9/11與2008年危機

與此同時,傑富瑞集團經濟學家托馬斯·西蒙斯指出,隨着美債市場波動率飆升,“我們認為穩定機制的介入已為時不遠”。

但他認為量化寬鬆並非解決當前困境的良策。

“大規模購債可能引發市場對美國政府債務貨幣化的質疑,進一步削弱美債對外國投資者的吸引力,“這位資深經濟學家在週三報告中寫道,“我們不認為美聯儲會很快重啓債券購買計劃。”

他建議美聯儲或可借鑑2020年等歷史危機中採用的政策工具。

其中一項潛在措施是效仿2020年4月做法,將國債和銀行存款排除在銀行補充槓桿率計算範圍之外。西蒙斯表示,此舉有助於交易商擴大資產負債表,承接市場拋售的證券。他在報告中指出,若市場持續動盪,最早本週三就可能看到相關公告。

“我們認為,在市場惡化到需要更強力干預前重啓該政策,將對穩定國債市場大有裨益。“他寫道。

靜觀其變

目前美聯儲尚未釋放任何即將採取行動的信號——無論是提供流動性支持還是降息。

美聯儲的這一舉措可能在短期內安撫市場,但薩拉維洛斯表示,要穩定中期走勢,必須逆轉特朗普政府的政策。

這些措施包括德意志銀行所稱的美元下滑——信心危機,美元長期以來被視為動盪時期的避風港。

薩拉維洛斯指出,國際投資者並未增持美元,反而正在去美元化,這一轉變“甚至比我們預期的速度更快”。週三,美元在又一個波動劇烈的交易日中對大多數主要貨幣走低。

“市場已對美國資產失去信心,因此不再通過囤積美元流動性來彌補資產負債不匹配,而是積極拋售美國資產本身,”他表示。