特朗普“眨眼星期三”之後會發生什麼——彭博社

Joe Weisenthal, Tracy Alloway

白宮新聞秘書卡羅琳·萊維特(左)與美國財政部長斯科特·貝森特在華盛頓特區白宮外向媒體成員發表講話。

白宮新聞秘書卡羅琳·萊維特(左)與美國財政部長斯科特·貝森特在華盛頓特區白宮外向媒體成員發表講話。

攝影師:克里斯·克萊波尼斯/CNP 您好,歡迎閲讀本期簡報,這是Odd Lots宇宙每日內容的精選合集。有時由我們——喬·韋森塔爾和特雷西·阿洛威——為您帶來對市場、金融和經濟最新動態的見解;有時則來自我們專家嘉賓和消息源網絡的投稿。無論內容如何,我們保證它始終引人入勝。

若喜歡與我們互動,歡迎加入Odd Lots Discord頻道,全天候與我們及其他聽眾暢聊。

喬今日的思考

關於"眨眼星期三"的幾點觀察:

- 沒錯,他確實退縮了。根據《紐約時報》與《華爾街日報》的詳細報道,特朗普決定縮減其報復性關税計劃,原因包括:目睹10年期國債收益率飆升、內部顧問施壓要求調整策略,以及週三上午看到傑米·戴蒙在瑪麗亞·巴爾蒂羅莫節目中的表態。但您甚至無需採信媒體報道——昨天下午特朗普親口承認,他一直在關注債券市場,注意到人們的恐慌情緒正在蔓延。

- 這是我上週判斷的重大失誤。我原以為特朗普會堅持自己一週前在白宮玫瑰園高調宣佈的計劃,但他卻改變了主意。某種程度上這反而令人耳目一新。

- 當然,特朗普公開承認市場動盪影響其決策,直接否定了財政部長斯科特·貝森特一小時前的説法——貝森特稱這是"經典特朗普交易藝術",是精心設計迫使中國反擊的計謀。按貝森特的敍事,中國的反擊將自曝其短,使特朗普能與叩響美國大門的各國達成協議,從而孤立出口導向的中國經濟。

- 讓我們暫且嚴肅看待貝森特的説法(儘管一小時後就被特朗普打臉),思考這種通過深化與非中國世界的貿易來孤立中國的構想。首先,美國已通過實施10%全球最低關税主動與非中國世界割裂。這顯然與"深化關係"背道而馳,更像是美國與夥伴間的疏離。

- 更進一步的問題是:這些國家究竟能提供什麼實質性幫助?一種可能是迫使各國做出"選邊站"抉擇:與美國還是中國結盟?這讓我想起與尼克·丹頓的近期對話,談及美國如何侮辱歐洲各國政府(包括對丹麥格陵蘭島的領土要求)及威脅加拿大主權。與此同時,西班牙首相正討論深化歐盟對華關係,而美國國際形象已跌至谷底——未來90天恰恰需要與這些國家領導人達成協議。

- 在歐洲之外,越南、柬埔寨等紡織品製造大國備受關注。但它們會與毗鄰的、快速增長的中國豎起壁壘嗎?

- 此外,我未見70國排隊叩門求談判的證據。

- 值得思考的是:拜登時期產業/貿易政策旨在讓美國在關鍵戰略品製造上追趕中國,而當前目標似乎轉向打壓中國經濟——這是本質區別。

- 市場在"眨眼"後暴漲並不意外。週二晚市場壓力已達極端水平,收益率飆升與黃金下跌均顯示清算跡象。正如我常説的:擔憂未來時買黃金,但極度擔憂時反而拋售黃金——因為房貸、話費與彭博訂閲費都以美元計價。恐慌消退促成了這波反彈。

- 但現狀是:標普期貨較特朗普展示爭議圖表時仍低6%,10年期收益率更高於圖表前水平。過去一週市場實質收緊,關税仍處高位——這是重大財政緊縮。彭博安娜·王指出,由於中國對美出口體量龐大,消費品關税實際高於上週三公佈水平。商業不確定性衝擊將持續發酵。

- 近日商業活動已現放緩。在政策明朗前,企業難言加大投資或招聘。高盛在"眨眼"後一小時撤銷2025衰退預測,但尼爾·杜塔堅持衰退預期,摩根大通也預測今年收縮。

綜上所述,當特朗普看到市場反應時退縮了,但那一週已經導致市場和實體經濟狀況惡化。而現在我們面臨更高的關税、更多的不確定性,以及一系列模糊的談判,這一切都發生在美國已經損害了其與那些我們希望達成協議的國家的聲譽之際。

以下是特蕾西的思考

這是市場歷史上絕對具有里程碑意義的一週。喬已經討論了我們所見的一些更廣泛的經濟後果。我想暫時聚焦於債券市場,此刻它似乎是特朗普計劃的最大障礙。詹姆斯·卡維爾發表他那句名言約三十年後,事實證明債券仍然能嚇倒所有人!它們甚至能嚇倒一位似乎決心重塑全球經濟(並可能最終做到這一點)的總統。以下是我的一些想法:

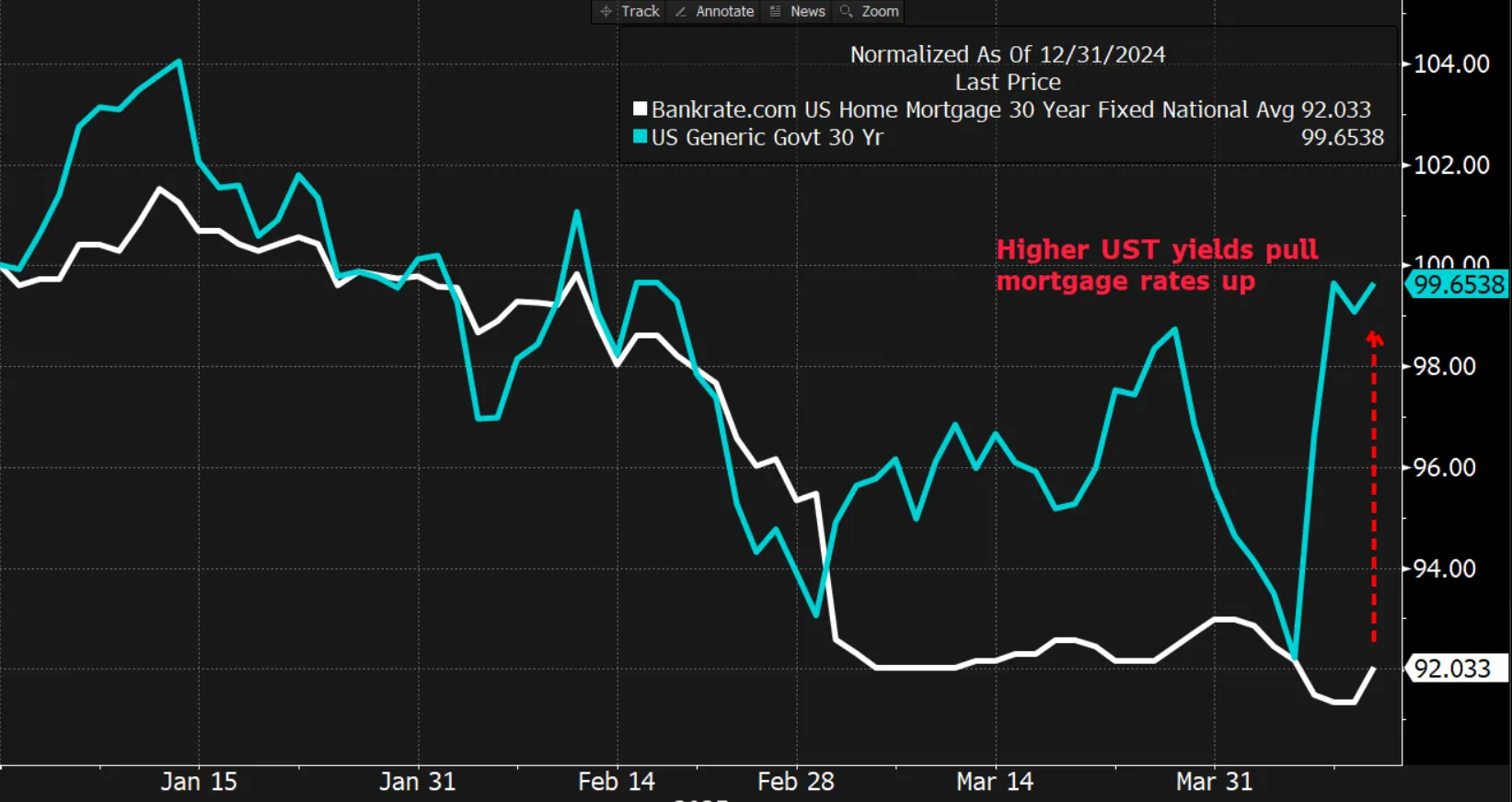

- 如上所述,大多數人認為特朗普因債券市場而退縮。他確實在昨天的新聞發佈會上談到了這一點。市場變得“躁動”,但現在債券市場“美好”等等。美國國債當然是世界上最大的市場,未償證券近29萬億美元。但更重要的是,它們是所有其他借款的基準利率。如果債券收益率上升,抵押貸款利率和企業融資成本也會上升。特朗普政府此前曾談到他們希望降低10年期收益率並使住房負擔得起,因此看到基準利率上升(大概)與他們希望看到的相反。

- 債券市場迫使特朗普採取行動,這與許多人(咳咳,喬)在大選後的想法不同。股票警戒者在這裏似乎不是關鍵。這與特朗普的第一個任期不同,當時他似乎非常關注股票,並喜歡反覆指出股票上漲了多少。這與上述觀點有很大關係,但我懷疑其中一些也與特朗普及其支持者最近建立的羅賓漢(英雄,而非平台)式敍事有關。正如一位風投上個月所説,“資產價格下跌(股票或房價下跌)對[特朗普]的核心支持者影響甚微。”根據這位風投的説法,這些支持者往往是“資產輕量級”。因此,如果股票下跌,也許並不那麼重要。也許許多羅賓漢(平台,而非英雄)交易者喜歡抄底股票的機會。他們本週可能賺了很多錢。我們可以辯論有多少美國人擁有足夠的股票來真正關心股市,但你無法爭辯借款利率上升對已經在高租金和住房成本中掙扎的資產輕量級人羣有利。它使購房更昂貴,也使除抵押貸款外的其他融資更昂貴。最後,隨着公司因資金成本上升而減少招聘,它可能導致失業率飆升。

來源:彭博社

來源:彭博社 - 談到利率和實體經濟,我們當然要討論美聯儲。在今天的《奇貨可居》中,我們採訪了前達拉斯聯儲主席羅伯特·卡普蘭,瞭解他對央行可能如何應對當前局勢的看法,你一定要聽聽那期節目。但我想在此強調特朗普與央行之間目前複雜的關係。週三債券市場搖搖欲墜,金融系統的管道開始堵塞時,有很多關於美聯儲被迫介入以平息局勢的討論(類似於我們在2020年崩盤中看到的)。我認為特朗普不會喜歡看到美聯儲因他的關税政策而救助世界上最重要的市場的頭條新聞。對他來説,被視為救世主更好,儘管他也是這一切混亂的始作俑者。

- 更廣泛地説,關於金融系統,我們可能應該吸取的另一個教訓是,生態系統無法同時應對債券和股票的大規模拋售。許多風險管理者仍然依賴(負)相關性。有趣的是,即使在2022年美聯儲加息導致債券和股票雙雙大幅下跌後,這種本能似乎仍然存在。當這兩大資產類別開始下跌時,大型金融參與者必須開始大規模去風險,可能導致負面反饋循環和資產價格進一步下跌。

- 關於去風險,我昨天談到了再次嚇壞市場的國債基差交易。但正如我在文章中也提到的,還有許多其他因素在推高債券收益率。大選後開始的放鬆監管/久期交易結束了。還有來自大投資者的傳統拋售壓力,他們不再想持有美國信用。主要買家從國債市場撤退是一個持續一段時間的趨勢,對此有很多討論。畢竟,你為什麼要借錢給一個債務過重、處於衰退邊緣的國家,其總統似乎決心通過關税將其與全球經濟分離,並可能通過資本流動限制與全球金融分離?為什麼要借錢給一個似乎正積極尋求通過大幅關税損害你本國經濟的債務過重國家?

- 我懷疑這一切的一個持久結果是人們對美國債券態度的轉變,至少在接下來的四年左右。週二我們採訪麥格理的維克多·什韋茨時,他強調了市場法律和規範的重要性。歐洲是一個規則和慣例相當嚴格的地方!特朗普領導下的美國則不那麼嚴格。這開啓了一個潛在情景,擔心美國最壞情況的固定收益投資者開始尋找替代的“避風港”資產。(尤其是如上所述,債券收益率在股票下跌時飆升)。事實上,我們看到歐洲和日本債券收益率在美國政府債務利率飆升時下降。這些是投資者本週湧向的避風港,而非美國國債。

- 這一切的諷刺之處可能是,在美國赤字融資成本最終上升之際,特朗普一直在談論減少美國債務。結構性(大)國債買家比以前少,表面上意味着在供應非常高的情況下需求減少。財政部可能不得不以更高的收益率(回報)拍賣,以吸引更少的投資者。不過,我想指出,這並不像許多“中國拋售數萬億美元國債”末日論者所説的那麼糟糕。各國在“去美元化”投資方面存在經濟斷路器。它們仍需要購買美元計價資產以循環經常賬户盈餘。當然,如果由於特朗普的關税和貿易減少導致盈餘縮水,它們就不必購買那麼多美元計價資產了!

播客內容

正如我們之前提到的,在今天的節目中,我們採訪了達拉斯聯邦儲備銀行前行長、現任高盛副主席羅布·卡普蘭。我們討論了美聯儲在制定貨幣政策時,可能會如何考慮關税的一階和二階效應。這期節目錄制於4月8日,局勢突變之前。但鑑於目前關税仍然居高不下,對話的核心觀點依然成立。

更多彭博資訊

喜歡《奇數批》?看看這些新聞簡報:

- 《每日市場》追蹤股票、債券、外匯和大宗商品的動態

- 《私募風雲》聚焦私募市場及資本從公眾視野轉移的驅動力

- 《首席財務官簡報》提供財務領導者需要了解的信息

- 《交易追蹤》涵蓋從IPO到初創企業投資的全方位交易分析

- 《金錢萬象》彭博觀點專欄作家馬特·萊文關於華爾街與金融的每日簡報

您還可獨家訂閲其他僅限會員的新聞簡報。點擊此處瀏覽所有簡報,充分利用您的彭博訂閲服務。