美國企業對歐洲信貸投資者吸引力下降 - 彭博社

Ronan Martin, Abhinav Ramnarayan

歐洲信貸投資者正減少對美國市場的敞口,以防範經濟衰退對投資組合的衝擊。唐納德·特朗普總統難以預測的關税政策,為全球最大經濟體的前景蒙上陰影。

隨着美國經濟衰退風險與通脹預期雙雙高企,歐洲固定收益基金經理表示正在增持本土歐洲企業資產。他們避開汽車等高度依賴美國貿易和消費者需求的行業,轉而佈局電信、服務和公用事業等更側重本土市場、受貿易動盪影響較小的領域。

這種謹慎態度源於特朗普宣佈重磅關税政策又於週三暫緩實施後引發的市場劇烈波動。雖然此舉緩解了全球貿易戰升級態勢,但美中雙方此後仍加徵關税。面對日益不可預測的環境,投資者正紛紛避開美國市場。

“汽車板塊是歐洲高收益債的重要構成,極易受美國政策和關税影響。而電信龍頭和消費類企業等板塊則對美國經濟波動具有免疫力,“瑞士百達資產管理公司投資組合經理普拉尚特·阿加瓦爾表示。他透露仍會"在適當時機"增持高風險債券。

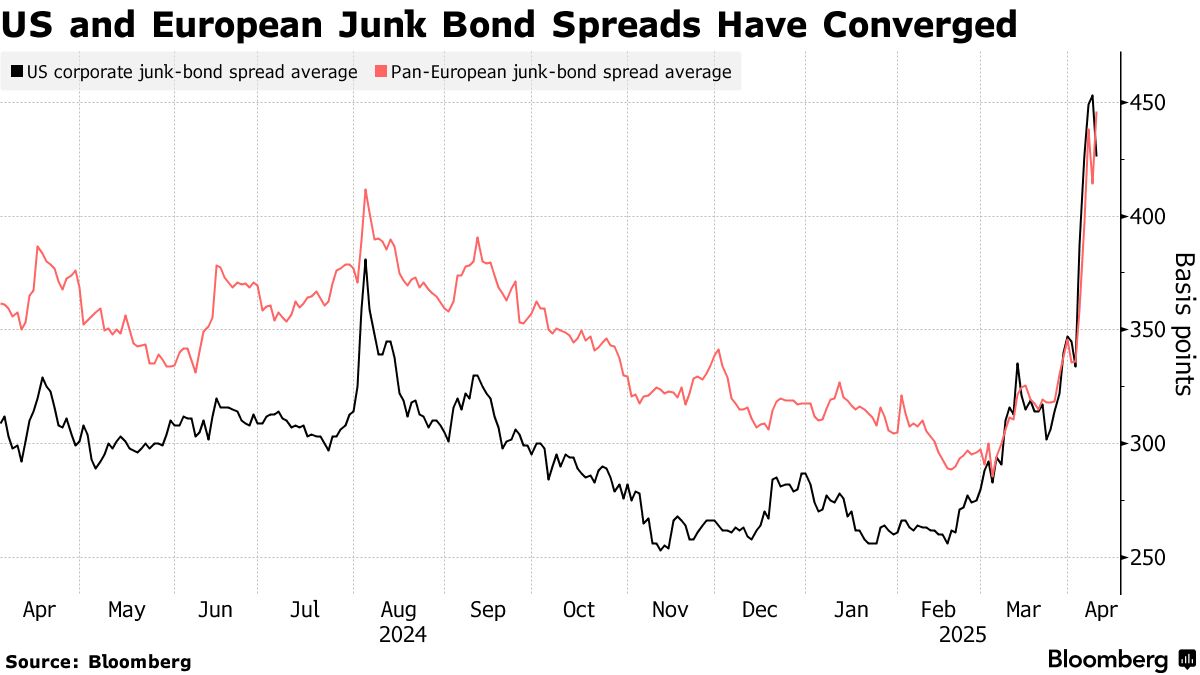

信貸市場動向表明持此策略者不在少數。在彭博歐元計價垃圾債指數涵蓋的主要國家中,美國企業表現最差,總回報率年內下跌1.9%,跑輸該指數近1%的整體跌幅。相比之下,法國企業上漲0.5%,而對美出口比重較高的英國和德國企業同樣承壓。

美國企業在歐洲垃圾債市場領跌

來源:彭博社

注:基於風險國家劃分的彭博歐洲高收益債券指數(不含金融類)年內總回報率

這一走勢與其他資產趨勢相呼應:美國國債正遭遇數十年來最嚴重的周度拋售(相較德國國債),而美國銀行建議投資者做空標普500指數,因"美國例外論"正轉變為"美國否定論”。

歐洲的宏觀環境相對温和,存在進一步貨幣寬鬆的可能。各國政府正通過國防和基礎設施投資計劃加大財政刺激力度,有望提振內需。

“歐洲通脹形勢稍緩,可能實施某種形式的貨幣刺激。此外還有國防領域的財政刺激,“Tikehau資本資本市場策略主管Raphael Thuin表示,“但我們不會過於樂觀,因為局勢複雜。”

德意志銀行Steve Caprio領銜的策略師持相似觀點,他們在報告中指出,未來德國經濟增長走強、財政刺激政策以及短期降息的可能路徑,或使歐洲利差收窄幅度超過美國。但警告稱,在高關税壁壘、美國增長疲軟及歐元走強的背景下,歐洲"絕無可能"與美國市場脱鈎。

誠然,雖然歐洲投資者或許能找到局部避風港,但跨大西洋的金融紐帶根深蒂固——尤其是在高收益債領域,超過10%的債券由美國公司發行,還有更多企業在美國擁有重大業務。

誠然,雖然歐洲投資者或許能找到局部避風港,但跨大西洋的金融紐帶根深蒂固——尤其是在高收益債領域,超過10%的債券由美國公司發行,還有更多企業在美國擁有重大業務。

“正如我們經濟學家的預測,美國經濟增速肯定慢於歐洲,甚至可能陷入衰退,而歐洲或許能避免衰退,“百達集團的阿加瓦爾表示。

部分投資者認為歐洲本輪表現更優存在結構性原因。英仕曼集團指出,歐洲垃圾債市場整體信用質量更高,風險最高的CCC級債券僅佔指數的6.5%,而美國這一比例高達11%。

“在歐洲,由於增長乏力、能源供應問題及毗鄰俄烏衝突等風險因素已被充分預警,投資者要求足夠風險溢價來支撐這些企業,“英仕曼集團在報告中寫道,“因此歐洲成為機會更豐富、分佈更均衡的投資獵場。”

| 其他信用市場動態: |

|---|

| * 歐洲信貸基金遭遇大規模資金外流 巴克萊援引EPFR數據 * 傳Pimco在投資者會議上支持西雅那銀行競購Mediobanca * 馬拉松資本理查德認為若國債拋售加劇或啓動量化寬鬆 * 裕信銀行計劃在關税動盪與財政支出背景下擴大德國貸款 * 宏利信貸部門聘請阿爾法銀行Aspiotis加強SRT團隊 |