美國國債在暴跌中表現從未如此遜色於德國國債——彭博社

Alice Atkins, Alice Gledhill

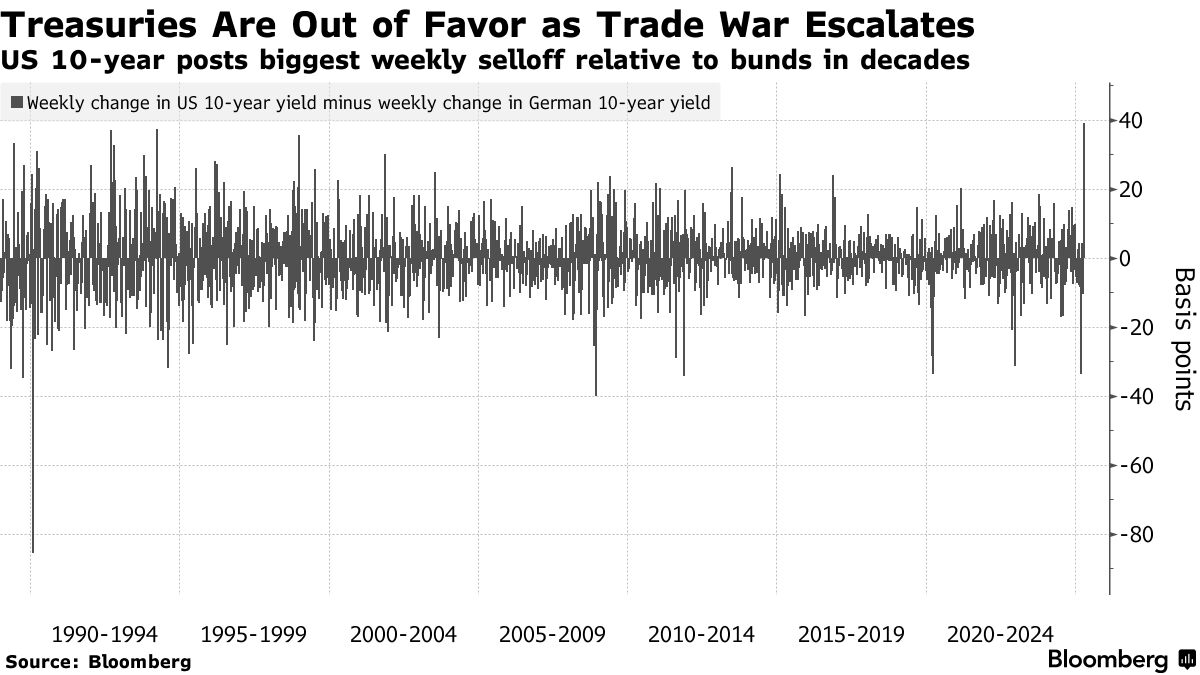

美國國債,與德國國債相比,正經歷數十年來最嚴重的周度下跌,這凸顯了唐納德·特朗普總統的關税政策在多大程度上動搖了市場對最安全資產的信心。

投資者紛紛湧入德國國債以規避廣泛的市場動盪,使得德國國債收益率本週基本持平,而美國10年期國債收益率則飆升超過40個基點。儘管交易員仍需應對週五的美國數據發佈和進一步的關税頭條新聞,但根據現有數據,這是自1989年以來表現最差的一次。

特朗普對經濟混亂的胃口正在使美國國債像風險資產一樣交易,並迫使投資者在全球最大的政府債券市場之外尋求安全。儘管一個月前德國國債也經歷了收益率衝擊,但它正成為投資者的首選目的地——為投資者提供了政府債券市場頂端可能發生權力更迭的一瞥。

“在這種環境下,德國國債充當了相對優質的避險資產,”富達國際有限公司的投資組合經理沙米爾·戈希爾表示。“鑑於波動性,投資美國國債和英國國債變得越來越困難。”

木星資產管理公司本週持續增持德國債務頭寸。滙豐控股集團策略師指出,德國作為安全投資標的的聲譽仍難被撼動,即便該國正通過擴大發債規模來支付軍費開支的歷史性激增,這種信譽也有助於政府控制借貸成本。

木星資產管理公司本週持續增持德國債務頭寸。滙豐控股集團策略師指出,德國作為安全投資標的的聲譽仍難被撼動,即便該國正通過擴大發債規模來支付軍費開支的歷史性激增,這種信譽也有助於政府控制借貸成本。

滙豐以史蒂文·梅傑為首的策略團隊在報告中寫道:“避險地位抵消了對財政寬鬆的擔憂”。該行近期將德國10年期國債收益率6月底預期從2.60%下調至2.40%。截至週五上午9:50,該收益率微降1個基點至2.57%。

餘悸未消

儘管特朗普週三作出讓步,將大部分關税措施推遲90天實施,但投資者仍對中美貿易戰升級及其對全球經濟的影響感到不安。

互換市場顯示出投資者正在尋找美國國債的可靠替代品。

4月2日至10日期間,德國現金債券與互換合約的收益率利差擴大了6個基點,而英國金邊債券和美國國債的利差則收窄。市場邏輯在於:當投資者尋求避險時會買入債券,從而壓低其收益率。而互換合約無法直接受益於這種買盤,價格保持相對穩定,因此兩者利差擴大。

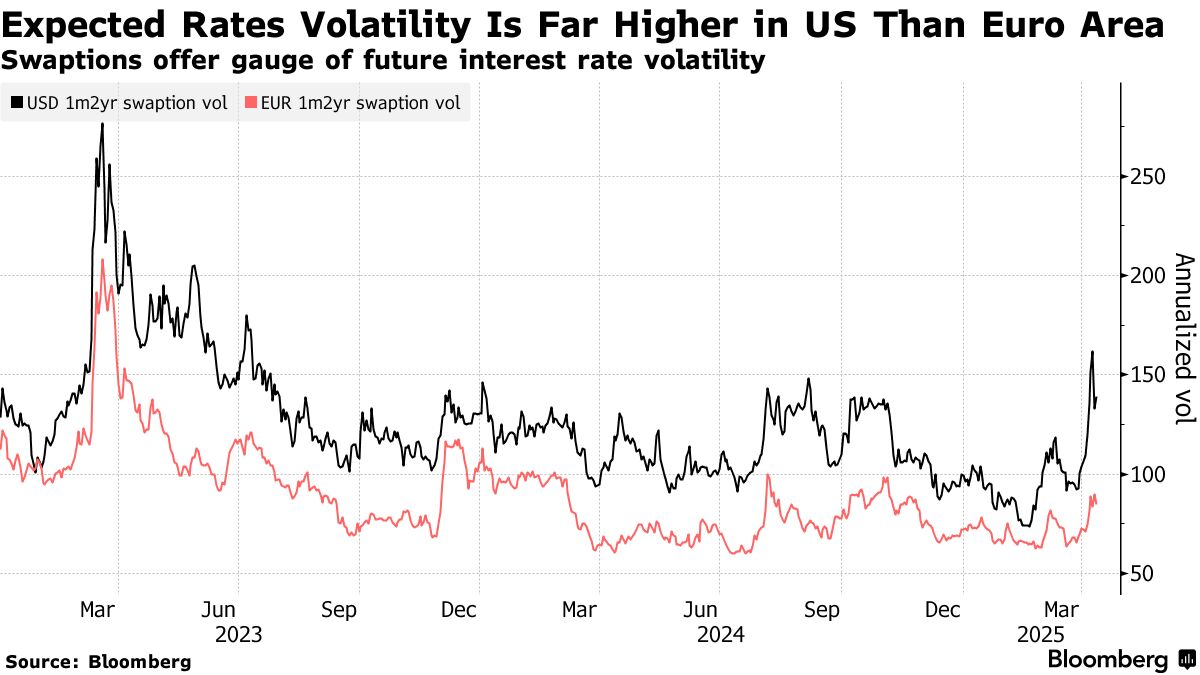

與此同時,一種名為掉期期權的衍生品顯示,交易員預計美國利率市場的劇烈波動將持續,而歐元區同類產品則被認為相對更具免疫力。

“在近期市場波動中,德國國債是少數能作為避險資產的利率市場之一,”Federated Hermes Limited高級固定收益投資組合經理奧拉·加維表示。

“在近期市場波動中,德國國債是少數能作為避險資產的利率市場之一,”Federated Hermes Limited高級固定收益投資組合經理奧拉·加維表示。

迫在眉睫的支出

德國政府債務長期以來一直是歐洲頂級的避險資產,三大評級機構均給予其AAA評級。

但隨着德國增加軍費開支以抵消美國從歐洲撤出的影響,其吸引力正面臨威脅。相關計劃可能使德國未來十年的未償債務翻倍。

多重因素正在緩解這些擔憂。

多重因素正在緩解這些擔憂。

德國是發達國家中債務水平最低的國家之一,市場更擔心包括美國和英國在內的其他國家的財政可持續性。

“當波動性上升時,你會比較這些相對債務水平,德國顯然更具吸引力,”道富環球市場EMEA宏觀策略主管蒂姆·格拉夫表示,“債務發行量肯定會增加,但增幅可能小於其他經濟體。”

彭博策略師觀點…

若投資者正逃離美國國債,德國作為財政紀律典範的經濟體——即便考慮其增加的國防開支及暫停所謂"債務剎車"機制——仍使德債成為最自然的替代選擇。

——迪拜宏觀策略師 Ven Ram

由於市場預期歐洲央行將繼續推進降息以提振區域經濟,該央行也提供了支撐。在中國進口增加可能帶來通縮壓力的背景下,加之美國已對華實施高額關税,當前降息必要性進一步凸顯。

交易員押注歐洲央行將進行三次25個基點的降息,其中下週降息已被市場幾乎完全消化。

儘管德國剛度過國內政治動盪期,但其官員表現仍優於華盛頓同行。

“這是個專業高效的團隊,“Neuberger Berman高級基金經理Fredrik Repton表示,“政策制定者極具公信力。”