國債突然如風險資產般交易 對特朗普發出警告 - 彭博社

Ye Xie, Liz Capo McCormick, Michael Mackenzie

在華爾街被譽為堅如磐石、近乎無風險的美國國債,歷來是市場恐慌時投資者的首選避風港。無論是全球金融危機期間、“9·11"事件時,甚至在美國主權信用評級遭下調時,國債都逆勢走強。

但隨着特朗普總統對全球貿易發動全面攻勢,國債作為世界安全資產的地位正日益受到質疑。

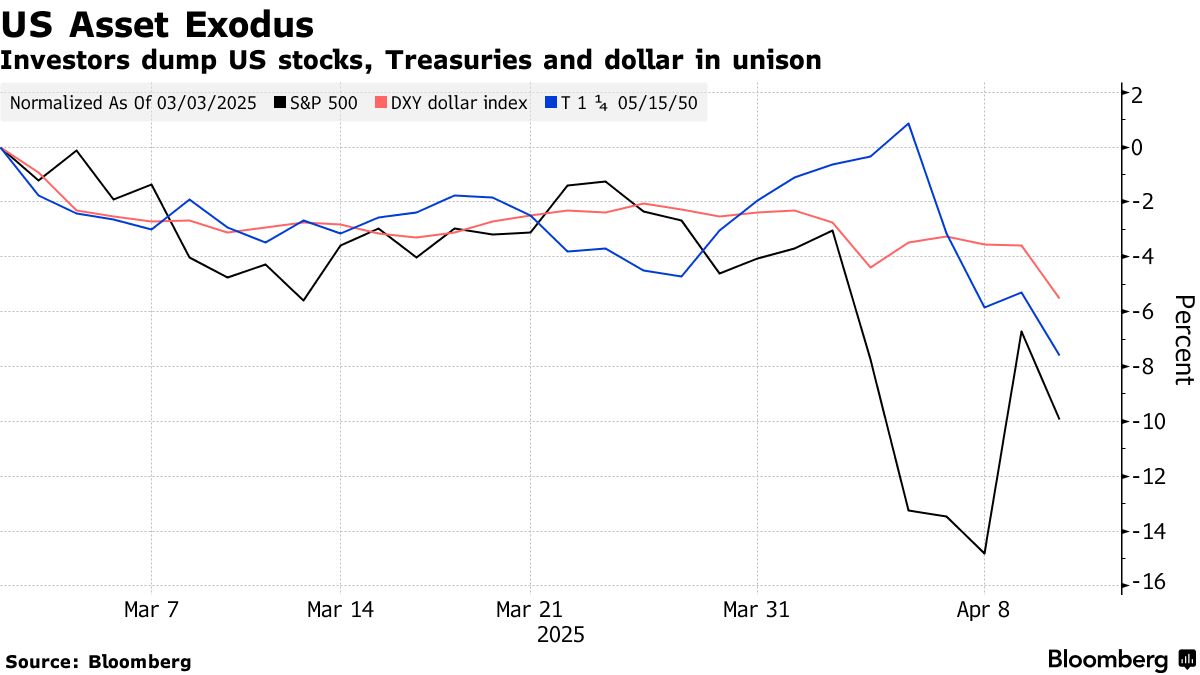

近日長期國債收益率飆升,美元匯率暴跌。更令人不安的是近期市場波動的模式——投資者常常在瘋狂拋售股票、加密貨幣等風險資產的同時,大舉拋售10年期和30年期國債(導致價格下跌、收益率上升)。反之亦然,國債與其他風險資產同步上漲。

由於特朗普關税政策的不確定性及中美貿易摩擦升級,週四美股暴跌,抹去了週三歷史性漲幅的一半。

換言之,美國國債的交易表現開始像風險資產本身。或如前任財長勞倫斯·薩默斯所言,像新興市場國家的債務。即便如多數分析師預期,這種動態會隨着股市波動迴歸常態而消退,華盛頓的決策者已收到明確信號:投資者對美國債券的信心不再理所當然——在多年借貸狂歡推高債務負擔後不行,在白宮主人執意改寫國內外規則並在此過程中激怒美國主要債權國時更不行。

這對全球金融體系具有深遠影響。作為全球"無風險"資產,美國國債被用作從股票到主權債券再到抵押貸款利率等一切資產的定價基準,同時作為每日數萬億美元貸款的抵押品。

《格蘭特利率觀察》創始人、廣受關注的金融通訊作者吉姆·格蘭特表示:“國債和美元的強勢源於世界對美國財政貨幣政策管理能力、以及美國政治金融體系穩固性的認可。但現在,世界可能正在重新評估。”

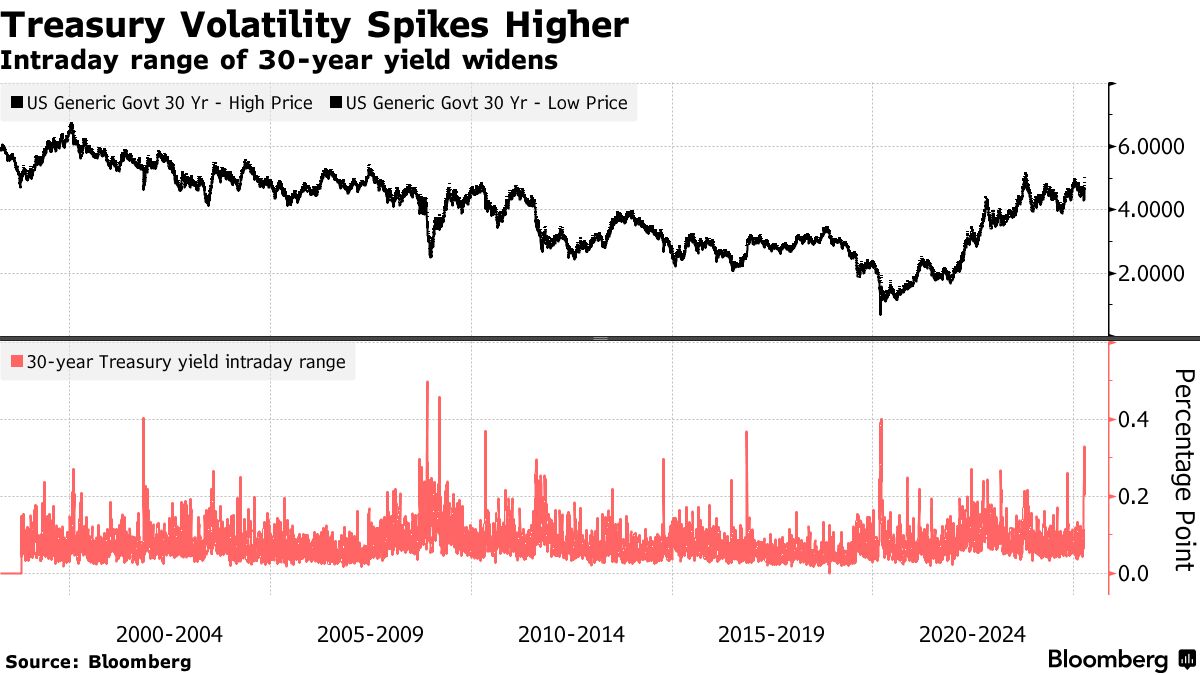

週四,股票、債券和美元同步暴跌,加劇了外國投資者正大規模撤離美國資產的擔憂。30年期國債收益率飆升13個基點至4.87%,而美元對歐元和瑞士法郎匯率創下十年來最大跌幅。這場全面拋售在週五繼續蔓延。

週四,股票、債券和美元同步暴跌,加劇了外國投資者正大規模撤離美國資產的擔憂。30年期國債收益率飆升13個基點至4.87%,而美元對歐元和瑞士法郎匯率創下十年來最大跌幅。這場全面拋售在週五繼續蔓延。

荷蘭國際集團利率策略師帕德萊克·加維表示:“國債並未表現出避險資產特性。如果我們陷入衰退,收益率確實可能回落。但當前情況將國債描繪成了受污染的產品,這令人不安。事實證明國債也成了痛苦交易。”

“惡性循環”

並非所有人都認為投資者正在喪失對美國政府債務安全性的信心。

派珀桑德勒全球資產配置主管、前美聯儲經濟學家本森·達勒姆通過分析比較美債與歐洲債券市場的關鍵指標發現,近日部分數據顯示,相較於德國和英國債券,投資者對美國國債要求的溢價有所降低。

另有分析指出,長端美債近期拋售潮背後存在更多技術性因素。有跡象表明,對沖基金正在解除槓桿交易——這類交易原本利用國債與利率互換或期貨合約之間的價差獲利。

美國財政部長斯科特·貝森特本週早些時候在福克斯商業頻道的採訪中支持這一觀點,稱大型槓桿基金在遭受虧損後正在平倉。他表示,當這一過程結束後,市場將恢復平靜。

貝森特強調:“我認為這並非系統性風險,而是債券市場正在經歷一場雖令人不安但屬正常範圍的去槓桿化過程。”

週四舉行的300億美元30年期國債拍賣獲得超額認購,表明即便在拋售期間,美債仍具吸引力。

| 更多美債市場波動相關報道: |

|---|

| 特朗普暫停關税政策衝擊"無贏家"債券市場收益率美債收益率飆升引發市場對下一輪大規模基差交易平倉的擔憂全球債市回調:美債收益率領漲衝擊各國市場“世界已不同往日”:華爾街遭遇市場劇烈震盪 |

仍有人擔憂特朗普總統的關税政策對經濟增長和通脹的破壞程度,這正引發大規模撤離現金的浪潮,並促使投資者拋售甚至優質資產。

“人們有理由對整體經濟管理感到憂慮,“達勒姆表示。但"至少目前在我看來,這並非市場特別懲罰美國資產的階段。”

這並不意味着市場表現正常。

自特朗普4月2日宣佈計劃對數十個國家加徵關税以來,美股已暴跌7%。然而同期,30年期國債收益率不降反升約40個基點,這是1970年代以來僅第五次出現如此幅度的同步波動。

收益率飆升對特朗普既想減税又想控制預算赤字的目標構成威脅,也至少部分促使他週三宣佈對數十個國家暫緩加徵關税90天。

“長期利率正在跳升,而股市卻在急劇下跌,“同時擔任彭博付費撰稿人的薩默斯本週在社交媒體帖文中寫道,“全球金融市場正把我們當作問題新興市場對待。“他補充説,“考慮到政府債務、赤字及對外國買家的依賴,這可能引發各種惡性循環。”

如果外國投資者確實決定繼續撤離美國資產,其影響可能相當嚴重。阿波羅全球管理公司首席經濟學家托爾斯滕·斯洛克表示,外國投資者持有約7萬億美元國債、19萬億美元股票和5萬億美元公司債,約佔市場總量的20%至30%。

若以近年曆史為鑑,買家的抵制可能對美國借貸成本產生持久影響。

若以近年曆史為鑑,買家的抵制可能對美國借貸成本產生持久影響。

就在三年前,投資者對英國首相利茲·特拉斯無資金支持的減税政策的抵制導致該國國債收益率飆升,至今未能恢復;而英鎊也再未從2016年脱歐公投的打擊中反彈。

“時斷時續的關税政策造成了市場的不信任,這無疑增加了不確定性溢價,“富達國際投資組合經理沙米爾·戈希爾表示,“鉅額財政赤字將持續引發對債務可持續性的擔憂,持有美國國債很可能需要額外的風險溢價。”

宏利投資管理高級投資組合經理內森·圖夫特指出,美國國債在質量和市場深度方面仍主導全球市場,但也承認近期事件削弱了投資者信心。

“過去十年我們面臨的挑戰多來自美國之外的政策或地緣政治動態,“他説,“這次情況不同,導致人們對美國資產——無論是股票還是固定收益產品——的信心下降。這可能已經造成了一些永久性損害。”

這次情況之所以不同,還因為美聯儲擔心關税可能加劇通脹飆升,因此不太可能通過短期內降息來拯救債券市場。

“你不能指望”長期國債作為對沖工具,貝萊德公司投資組合經理羅素·布朗巴克表示,“這就是我們現在所處的固定收益體制。”