全球國債“大甩賣”導致長期收益率飆升——彭博社

bloomberg

一場本應是全球最安全資產的猛烈拋售,正讓投資者苦苦探尋美國國債暴跌背後的原因——週三這種跌勢進一步加劇。

美國政府債券——傳統上被視為動盪時期的主要避風港——似乎正在失去這一地位,因為市場擔憂唐納德·特朗普對全球貿易的戰爭將引發滯脹,從而可能阻止美聯儲降息。

但投資者拋售美國主權債務還有其他原因。流行的對沖基金交易錯位、外國拋售美國債務的猜測,以及隨着風險資產暴跌,投資者紛紛拋售任何能拋售的資產,轉而青睞類似現金的短期證券,這些也被認為是債券下跌的原因。

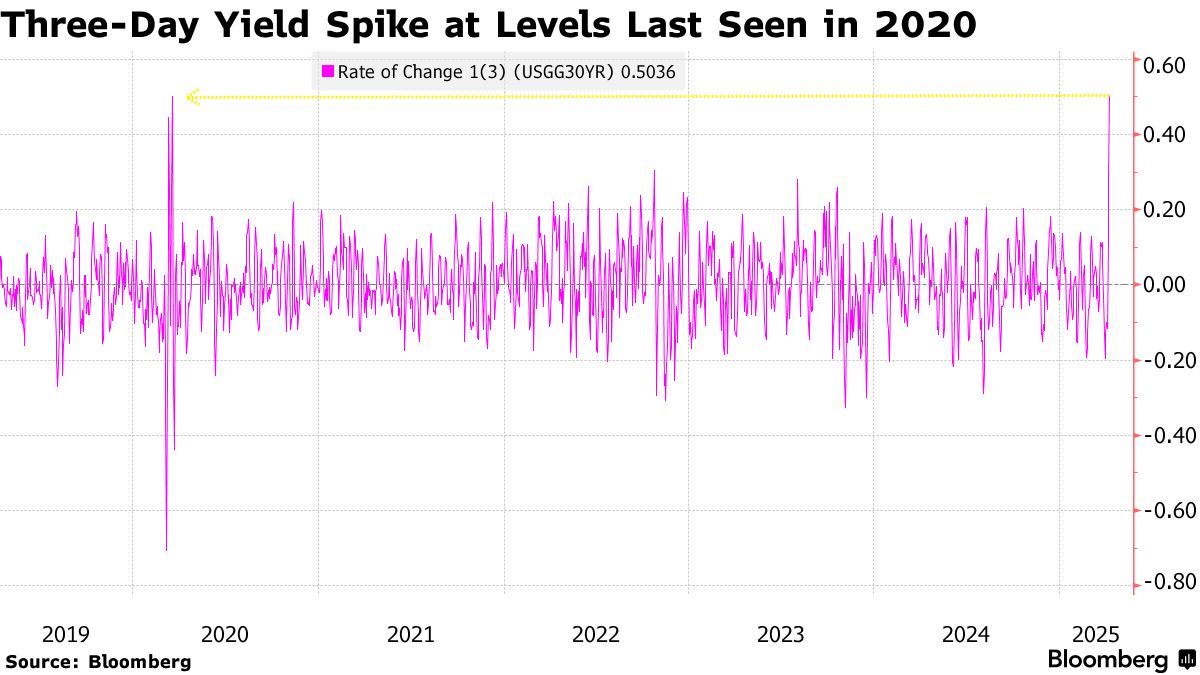

本週收益率飆升的幅度讓人想起大約三年前的情景,當時交易員們更清楚地意識到,長達數十年的債券牛市即將結束。這一水平與市場動盪期間對疫情高度恐慌時的水平相當。

“這是美國國債的大甩賣,“對沖基金Blue Edge Advisors Pte.的投資組合經理Calvin Yeoh説,他正在賣出20至30年期美國國債期貨。“自2020年疫情引發的混亂以來,我還沒有見過如此規模的波動或波動性。”

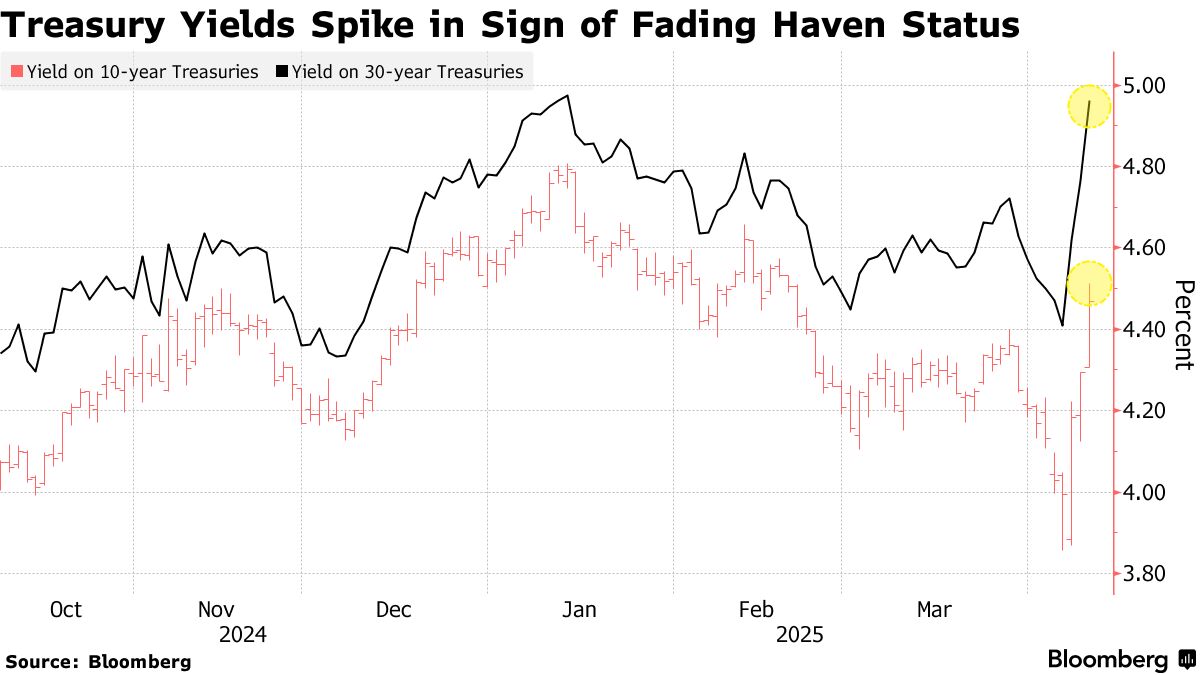

30年期美國國債收益率飆升多達25個基點,達到自2023年11月以來的最高水平,根據彭博社彙編的數據,三天內收益率一度創下自2020年以來的最大漲幅。

30年期美國國債收益率飆升多達25個基點,達到自2023年11月以來的最高水平,根據彭博社彙編的數據,三天內收益率一度創下自2020年以來的最大漲幅。

美國國債的暴跌波及全球多個發達市場的政府債券,澳大利亞、新西蘭和日本的基準收益率飆升,歐洲債券期貨下跌。

作為全球債券的基準,美國國債收益率的變動往往會帶動其他市場的走勢。然而,收益率曲線趨陡的蔓延趨勢——即長期收益率與短期收益率差距擴大——也可能預示着經濟增長放緩和通脹加速的預期。

在其他市場,美國和歐洲股票期貨下跌,日元和瑞士法郎等避險貨幣跳漲,原油價格回落。

貿易戰

週三標誌着貿易戰的又一個里程碑,唐納德·特朗普總統推進了他所謂的對等關税,增加了對世界經濟造成衝擊的風險。他正在對中國徵收高達104%的關税,並對大約60個與美國有貿易順差的貿易伙伴徵收進口税。

更高的收益率經常被引用為美國關税的潛在副作用,儘管其他與所謂的特朗普交易相關的押注已經失效。

一些投資者推測,鑑於特朗普貿易政策的地震性影響,全球儲備管理者(例如中國)可能會重新評估其在美國政府債務中的頭寸。這樣的舉動將發出一個強烈的信號,即美國國債不再是昔日的避風港,但此類交易很少即時傳達。

根據官方數據顯示,中國和日本已持續減持美國國債一段時間。

“中國可能正以拋售美債作為關税報復手段,“東京明治生命保險投資企劃部部長北村賢一郎表示。當前美債波動"更多受政治因素而非供需關係驅動,因此我將暫時保持觀望。現階段很難貿然介入。”

全球市場動態

其他市場方面,日本國債遭遇暴跌,長端債券成為拋售重災區——市場波動加劇促使投資者削減收益率波動風險敞口。隨着貿易戰及其對日本央行政策影響的不確定性加劇,日本債市已開始出現投資者離場觀望導致的局部失衡跡象。

另一個反常現象是,儘管美債收益率上升,傳統避險資產美元卻意外走弱。這推動日元和瑞士法郎等其他避險貨幣上漲逾1%。

不過其他債券市場表現較好——週三德國國債期貨小幅走高。

“對華徵收100%以上的極端關税可能引發儲備管理者的嚴重擔憂,“GAMA資產管理全球宏觀投資組合經理拉吉夫·德梅洛指出,“歐洲債券正從中受益,過去一週美德利差已顯著擴大。”

| 市場即時脈搏調查 |

|---|

| 哪些市場最能經受住關税風暴的考驗?分享您的觀點並參與我們的調查。 |

並非所有人都認為美國國債已失去避險吸引力。管理着2170億美元資產的Lord Abbett & Co.基金經理Leah Traub指出,3月當市場因擔憂美國經濟增長放緩而動盪時,國債與股票呈現負相關性。

她表示:“若美國或全球陷入衰退,我們仍認為投資者將重新擁抱國債。”

基差交易崩盤風險

另一些分析師則對國債收益率如此劇烈飆升的風險發出警告。這輪拋售令人想起2020年高槓杆對沖基金基差交易(通過現貨國債與期貨價差套利)平倉時的場景,當時導致全球最大債券市場陷入癱瘓。

長期收益率上升的同時,週二三年期國債拍賣遇冷後短期品種漲幅有限,表明交易員正將資金轉入類現金頭寸。

衡量美國國債隱含波動率的指標已飆升至2023年10月以來的最高水平。匯率波動達到兩年來的峯值,而衡量股市波動性的VIX指數也攀升至八個月高點。

衡量美國國債隱含波動率的指標已飆升至2023年10月以來的最高水平。匯率波動達到兩年來的峯值,而衡量股市波動性的VIX指數也攀升至八個月高點。

“美國債券市場正經歷暫時的’買方罷工’,“新加坡隆奧銀行高級宏觀策略師李浩民表示,“如果情況進一步惡化,美聯儲將動用工具箱中的工具來維持市場穩定。”