美國國債收益率飆升引發市場對下一次大規模基差交易平倉的擔憂——彭博社

Liz Capo McCormick, Michael Mackenzie

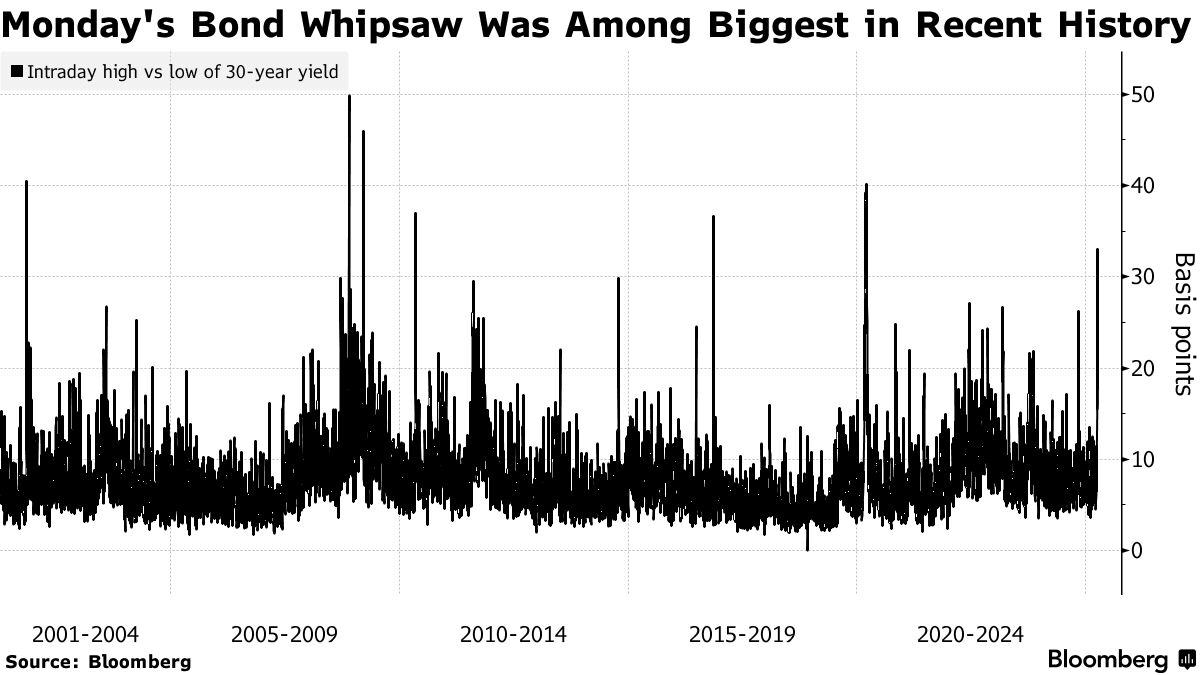

一個令人不安的態勢正在形成,隨着特朗普總統的貿易戰衝擊金融市場:美國國債非但未能成為避風港,反而突然失去了避險吸引力。

對詹姆斯·阿西而言,這讓他回想起疫情初期基差交易平倉的情景——當時普遍的去槓桿化導致這種流行的對沖基金策略崩盤,引發債券暴跌。

儘管目前幾乎沒有確鑿證據顯示交易商切斷融資或對沖基金措手不及,但他始終無法擺脱這種感覺:近期的市場波動只是潛伏在市場表面之下的隱性風險的初步顯現。

“看起來就像2020年3月我們經歷的那些劇烈波動,可能與基差交易有關,“馬爾伯勒投資管理公司的投資組合經理表示,“上週我們還未發現對沖基金被逼退出債券期貨基差交易的跡象,但突然間就看到收益率飆升。”

基差交易是對沖基金利用現貨國債與期貨價格差異進行套利的策略。由於價差通常微小,投資者往往通過槓桿放大押注,可達投入資本的50至100倍。最新估算顯示現有基差交易規模約1萬億美元,較五年前翻了一番。

當市場動盪顛覆交易的經濟性並迫使投資者迅速平倉以償還貸款時,問題就會出現。這可能產生連鎖反應,導致收益率飆升,甚至更糟的是,國債市場陷入停滯,就像2020年發生的那樣。

哥倫比亞Threadneedle投資公司的利率策略師Ed Al-Hussainy確信,基差交易去槓桿化在最近幾天推高長期收益率方面至少起到了一定作用。他部分指出,30年期互換利率與類似期限國債之間的差距在週二出現了多年來最大單日變動,觸及歷史最低點,作為證據。

哥倫比亞Threadneedle投資公司的利率策略師Ed Al-Hussainy確信,基差交易去槓桿化在最近幾天推高長期收益率方面至少起到了一定作用。他部分指出,30年期互換利率與類似期限國債之間的差距在週二出現了多年來最大單日變動,觸及歷史最低點,作為證據。

“這與30年期基差交易的平倉一致,而30年期正是大部分利潤所在。”

| 更多關於國債市場壓力的信息: |

|---|

| 互換利差暴跌顯示對沖基金押注的“劇烈終結”國債在拍賣吸引疲弱投資者需求後保持跌勢市場混亂令華爾街對資金緊張保持警惕債券市場動盪推動30年期收益率創2020年3月以來最大漲幅 |

並非所有人都被説服。

對沖基金Garda Capital Partners的首席投資官、擁有三十年市場經驗的蒂姆·馬格努森表示,儘管基差市場出現"一些適度壓力”,但與近年相比微不足道。

“我們的宏觀團隊認為,週一的收益率飆升源於大量對沖操作——當上周股市開始崩盤時,人們紛紛説要增持國債,“他説,“而昨天這些頭寸被迅速平倉,特別是當我們看到那個最初(最終被證實不實)的新聞標題時。”

“在美聯儲可能不會降息的環境下,當股市開始企穩反彈時,這些對沖頭寸很難維持,“他補充道,並指出"收益率上行過程中的流動性極其糟糕”。

部分市場參與者將本週債券價格暴跌歸因於在新一輪國債供應潮前的獲利了結。美國週二以3.78%的利率發行了580億美元三年期國債,後續還將發行390億美元10年期和220億美元30年期國債。

部分市場參與者將本週債券價格暴跌歸因於在新一輪國債供應潮前的獲利了結。美國週二以3.78%的利率發行了580億美元三年期國債,後續還將發行390億美元10年期和220億美元30年期國債。

另一些人認為,這波行情源於市場對美聯儲降息次數將少於此前預期的判斷。還有觀點認為,投資者對特朗普總統關税政策將如何損害經濟增長和推高通脹的擔憂,正引發大規模轉向現金資產。

“最令人擔憂的是,這可能是投資者開始清算包括優質資產在內各類頭寸的早期信號,“花旗集團的安德魯·霍倫霍斯特在題為《國債收益率在上升?》的報告中寫道,“美聯儲官員很可能正密切關注這些動向,如果國債收益率持續神秘攀升,他們可能會轉向鴿派立場。”

| 瞭解更多關於基差交易的信息: |

|---|

| 美聯儲被敦促探索針對基差交易的對沖基金救助工具令監管機構不安的鉅額債券交易之王什麼是基差交易?為何令監管機構擔憂?:快速解讀 |

自2020年被迫干預市場後,監管機構對基差交易格外關注。當時劇烈的市場波動導致國債期貨面臨保證金追繳,並加劇了回購市場的融資壓力。這使得現券表現遜於期貨——與基差交易旨在利用的條件相反——導致對沖基金蒙受重大損失。

作為回應,美聯儲承諾購買數萬億美元債券以維持市場平穩運行,並向回購市場提供緊急資金。

就在上月,一個金融專家小組建議美國央行考慮設立一項緊急計劃,以便在29萬億美元美國國債市場再次出現危機時,平倉高槓杆對沖基金交易。

“有人可能覺得‘這有什麼大不了的?國債收益率只是小幅上升’,”前美聯儲理事、現任哈佛大學教授傑里米·斯坦表示,“部分原因在於國債市場作為全球金融基石的角色,人們依賴其流動性和良好運作。若這一點受到質疑,尤其是在當前這樣的時刻,絕非好事。”

回購利率

對某些人而言,與回購協議掛鈎的各種基準利率的變動也暗示了基差交易的平倉。

閲讀更多:週三隔夜回購顯示更多波動與壓力

加拿大Futures First公司分析師Rishi Mishra表示:“回購利差擴大總體上與債券基差交易的部分去槓桿化趨勢一致。”

無論是否由基差交易導致,交易員和投資者都認同國債波動性上升正在引發投資組合的風險規避行為。

PGIM固定收益聯席首席投資官Greg Peters管理着超過8000億美元資產,他指出:“週一的猛烈拋售甚至在一定程度上延續到週二,這恰恰反映了整個市場精神分裂般的本質。”