美聯儲被敦促考慮為基差交易設立對沖基金救助機制——彭博社

Alex Harris

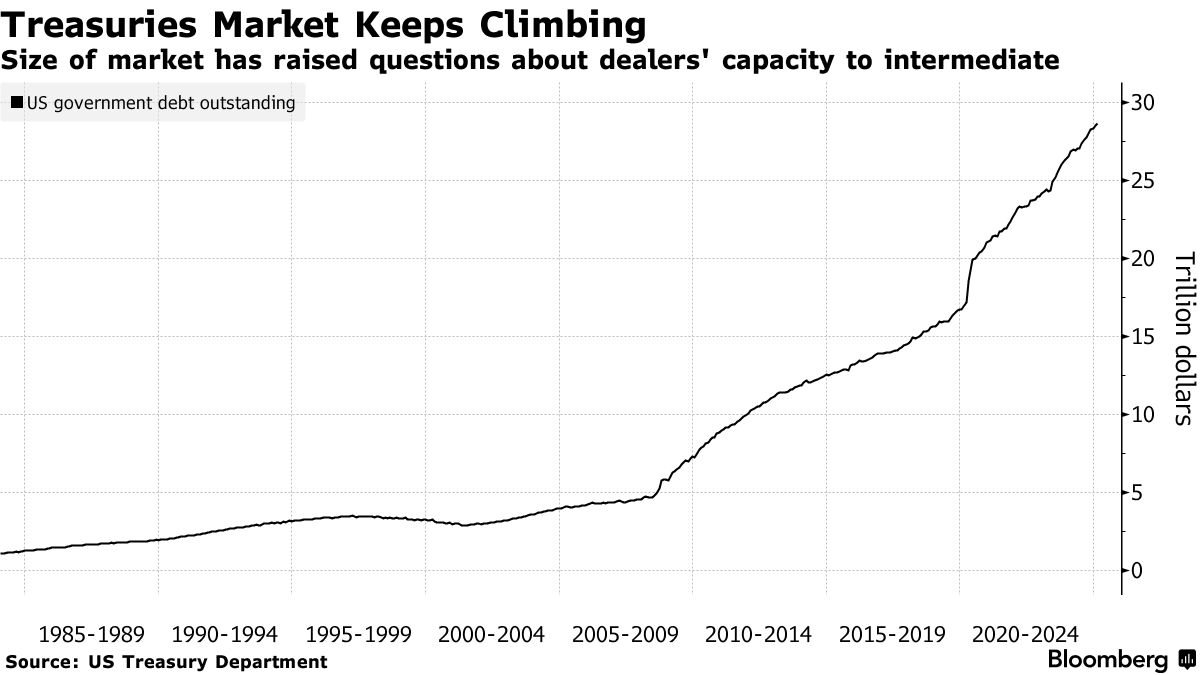

一個金融專家小組建議,美聯儲應考慮設立一項緊急計劃,以便在規模達29萬億美元的美國國債市場出現危機時,平倉高槓杆對沖基金的交易。

對沖基金約1萬億美元套利頭寸中的任何惡性平倉,不僅會阻礙國債市場,還會波及其他市場——需要美聯儲介入以確保金融穩定。2020年3月新冠疫情初期,美聯儲就採取了這一舉措,進行了大規模的直接國債購買,在幾周內購買了約1.6萬億美元。

根據芝加哥大學阿尼爾·卡什亞普、哈佛大學前美聯儲理事傑里米·斯坦、哈佛商學院喬納森·沃倫和哥倫比亞大學約書亞·楊格在布魯金斯學會發表的一篇論文,更好的干預方式是通過對沖債券購買。

斯坦在論文發佈會上告訴記者:“如果美聯儲有意再次購買,我們更希望他們以對沖為基礎進行。”作者在論文中寫道,這種方法“可以成為美聯儲政策工具箱中有價值的補充”。

需要解決的關鍵風險來源是所謂的基差交易,即對沖基金試圖從國債與期貨等衍生品之間的微小价差中獲利。卡什亞普告訴記者,“這是一種相當集中的交易”,可能涉及10家或更少的對沖基金。

若對沖基金需快速平倉,風險在於債券交易商可能無法處理突然激增的鉅額交易量。2020年美聯儲被迫干預時,基差交易總規模約5000億美元——僅為當前水平的一半。

若對沖基金需快速平倉,風險在於債券交易商可能無法處理突然激增的鉅額交易量。2020年美聯儲被迫干預時,基差交易總規模約5000億美元——僅為當前水平的一半。

研究作者寫道:“為緩解交易商壓力,美聯儲只需作為平倉交易對手方——買入國債,並通過賣出等額期貨合約完全對沖這筆購買。”

建立此類"基差購買機制"可避免交易商陷入困境,這種壓力可能危及其在其他領域的運作——例如為國債提供二級市場流動性,以及在回購協議市場中充當中介。

延伸閲讀:美國國債50萬億美元洪流將考驗承壓的交易商"管道"

報告承認"救助對沖基金"會引發道德風險等質疑,該機制的存在或鼓勵對沖基金承擔更高風險。

“比較基準不應是’零道德風險’,“斯坦恩表示。

傑里米·斯坦恩攝影師:威廉·托馬斯·凱恩/彭博社這是因為2020年直接購債案例已成為美聯儲政策記錄的一部分。單純購買國債會產生自身成本:美聯儲買入長期證券會減少國債市場的"久期”,同時創造銀行準備金(需支付隔夜利率)。作者強調,這可能模糊金融穩定操作與貨幣政策之間的界限。

傑里米·斯坦恩攝影師:威廉·托馬斯·凱恩/彭博社這是因為2020年直接購債案例已成為美聯儲政策記錄的一部分。單純購買國債會產生自身成本:美聯儲買入長期證券會減少國債市場的"久期”,同時創造銀行準備金(需支付隔夜利率)。作者強調,這可能模糊金融穩定操作與貨幣政策之間的界限。

閲讀更多:美聯儲行動前,槓桿操作令對沖基金在國債市場遭受重創

他們指出,美聯儲大規模購債的成本還體現在央行向財政部上繳利潤的減少。美聯儲目前仍在逐步縮減2020-2022年期間的債券購買計劃(即量化寬鬆政策)。

“這種購買方式並不高明,”卡什亞普在週二的記者電話會議上表示,“購債行為看起來很像量化寬鬆,很可能影響期限溢價。”他所説的期限溢價是指投資者持有長期證券相較於滾動持有短期證券所要求的額外收益。

四位學者提議採用捆綁基差組合拍賣機制,即一級交易商同時提交擬出售的現券和擬買入的期貨合約。隨後央行可為這些組合設定最低投標價——通過強制對沖基金接受折價懲罰來限制道德風險。

政策區分

這明確區分了市場支持與貨幣政策驅動的量化寬鬆,四位專家表示。另一優勢在於該機制本質上具有自我清算功能——無需擔憂未來債券出售時機或新量化緊縮安排的問題,同時也避免了美聯儲承擔利率風險。

作者們還提出,基差購買工具與“當前公開市場操作並無本質差異”。美聯儲已通過常備便利工具或公開市場操作開展回購交易。論文指出,由於基差交易包含即期買入與遠期賣出,其“概念上與回購交易高度相似”——唯一區別在於買賣雙方的交易對手不同。

作者寫道,此類新設施的合法性“是一個重要問題,但超出了本次討論的範圍。”

近年來,政策制定者提出了改善國債市場功能的建議,包括調整銀行監管規定(這些規定削弱了交易商能力)、建立常備回購便利工具(美聯儲可直接向對沖基金放貸),以及對回購融資的國債購買實施最低保證金要求。國債和回購交易的中央清算授權將於2026年12月31日生效。

斯坦因表示:“對沖基金處於非常激進的倉位,基差相對較小的波動就可能將其擠出市場。目前看來交易商並未做好充分準備來處理這種情況。”