美國國債拋售加劇 投資者冷對長期債券——彭博社

Ye Xie, Alice Atkins, Masaki Kondo

美國國債連續第三日下跌,長期收益率漲幅最大,反映出美國政府債券的避險地位正在出現裂痕。

10至30年期票據和債券的拋售最為劇烈,收益率上升時這些品種的損失會被放大。週三亞洲交易中,10年期國債收益率上升20個基點,而30年期國債收益率上漲21個基點至4.97%——較上週低點高出逾60個基點。

長期收益率上升的同時,短期收益率漲幅較小,此前週二進行的三年期國債拍賣結果令人失望。未來兩天還將進行10年期和30年期國債的拍賣。

## 彭博智庫

## 彭博智庫

貿易協議希望推動股市上漲,債券下跌

24:28

“美國長期國債在壓力時期表現不佳的情況非常明顯,”星展銀行固定收益策略師Eugene Leow在給客户的一份報告中寫道。“我們懷疑,市場錯位和投資者急於尋找美國國債替代品可能是其表現不佳的關鍵原因。”

收益率的差異導致短期和長期債券之間的歷史性差距。10年期國債收益率超過2年期國債收益率70多個基點,而30年期國債收益率比2年期國債收益率高出一個多百分點,這是自2022年初以來的首次。

收益率的差異導致短期和長期債券之間的歷史性差距。10年期國債收益率超過2年期國債收益率70多個基點,而30年期國債收益率比2年期國債收益率高出一個多百分點,這是自2022年初以來的首次。

隨着收益率曲線陡峭化加劇,利率互換產品相對於國債的近期極端優異表現持續擴大,因交易員試圖規避持有債券的相關成本。市場對互換合約的偏好推動互換利率進一步低於對應國債收益率,利差已達到多年來最嚴重的倒掛水平。

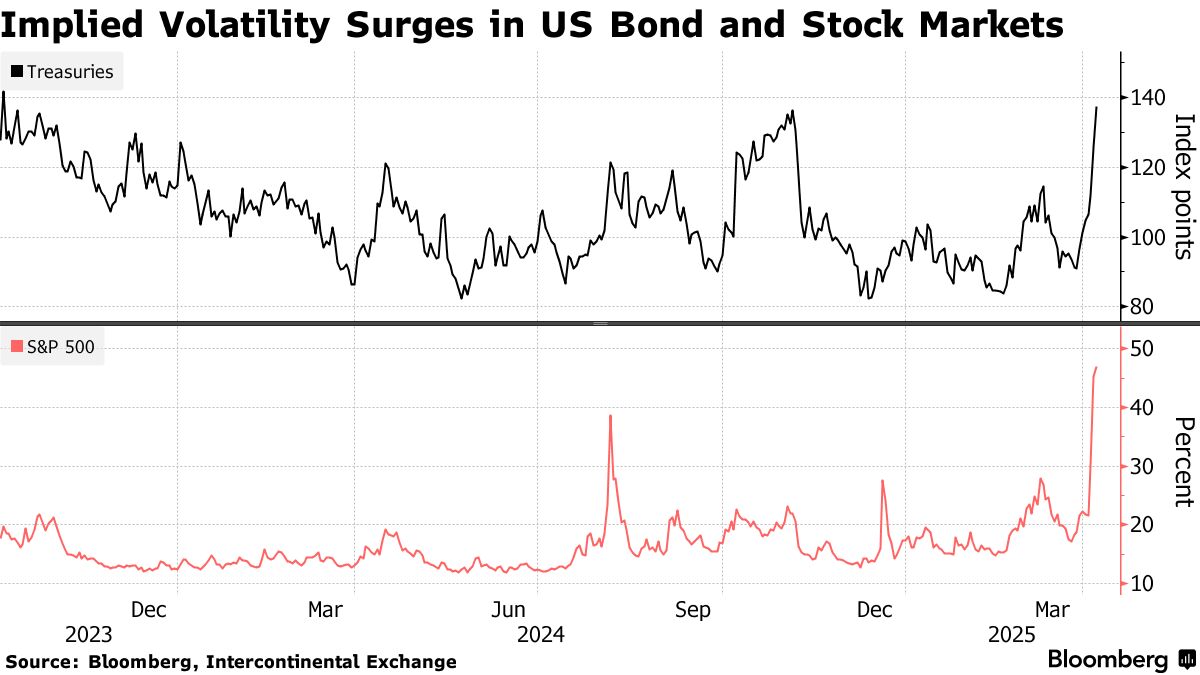

這些波動延續了債券市場動盪的一週,週一的行情更是創下自2020年3月疫情高峯以來債券交易員經歷的最瘋狂交易日。

由於對前總統特朗普是否願意在關税問題上妥協及其對美國經濟的影響缺乏明確信號,一項衡量國債隱含波動率的指標已飆升至2023年10月以來最高水平。匯率波動創兩年新高,而衡量股市波動率的VIX指數也觸及八個月高點。

交易員將週一的劇烈震盪歸因於多重因素,包括技術性倉位調整、關税擔憂以及轉向類現金工具的清算行為。

布朗兄弟哈里曼銀行高級市場策略師埃利亞斯·哈達德表示:“美國不斷變化的關税政策及潛在報復措施範圍所造成的不確定性,持續對全球經濟造成重大沖擊。歸根結底:風險資產的反彈行情很可能只是曇花一現。”

這些操作讓人想起2020年高槓杆對沖基金押注——基差交易(利用國債現貨與期貨價差套利)平倉時導致債券市場流動性枯竭的情形。更多分析人士指出,可能是包括外國投資者在內的資管機構正在集體拋售。

這些操作讓人想起2020年高槓杆對沖基金押注——基差交易(利用國債現貨與期貨價差套利)平倉時導致債券市場流動性枯竭的情形。更多分析人士指出,可能是包括外國投資者在內的資管機構正在集體拋售。

當年事件迫使美聯儲採取緊急措施穩定市場,而當前收益率水平已大幅升高,削弱了市場衝擊,但仍引發爭論:基於經濟表現,這是否會促使美聯儲比預期更早降息。

什麼是基差交易?為何引發監管擔憂?:QuickTake解讀

對Neuberger Berman歐洲中東非洲多資產策略首席投資官Maya Bhandari而言,周初的市場異動預示着債券市場可能正失去秩序。

“若這輪拋售持續,將強化美聯儲採取行動的理由,“她在彭博電視上表示,“但當前增長疲軟且通脹頑固,美聯儲處境艱難。”

觀看:Principal Asset Management全球首席策略師Seema Shah解析為何本輪美債收益率下行壓力可能弱於以往。

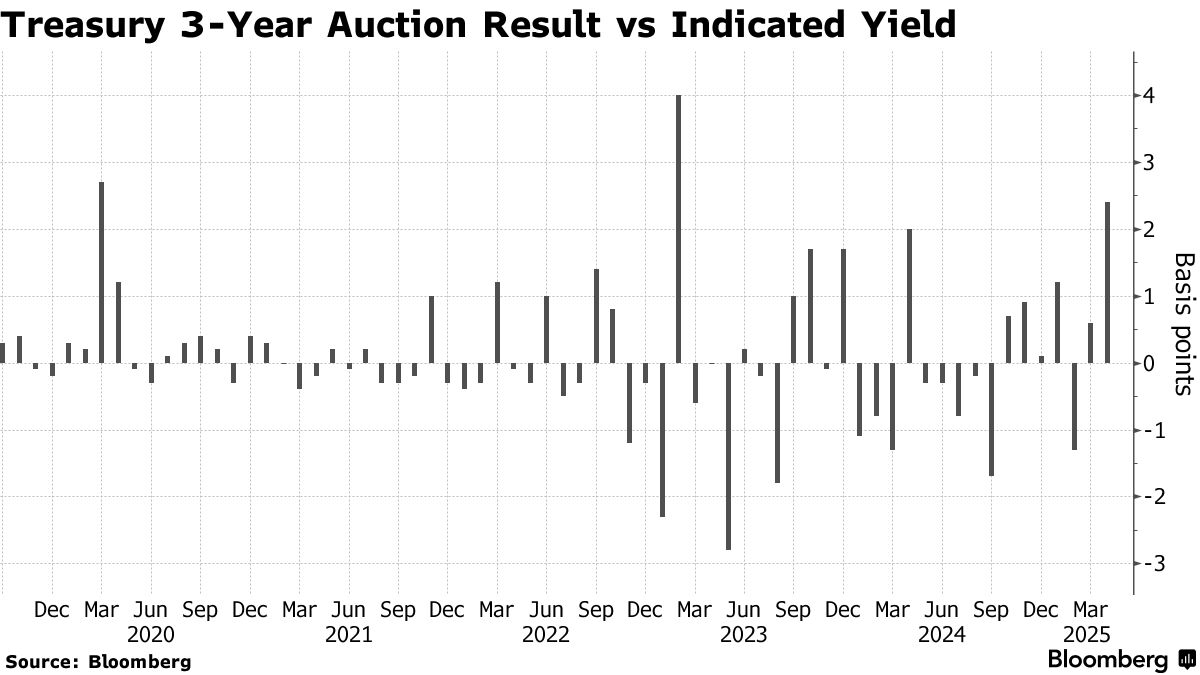

週二580億美元三年期國債拍賣不僅中標收益率高於預期,投標參與指標也表現疲軟。因投資者出價謹慎,一級交易商獲配比例達20.7%,創一年多新高。這對週三10年期和週四30年期國債拍賣不是好兆頭——當收益率波動時,長期品種價格變動更為劇烈。

特朗普政策帶來的不確定性已開始促使交易員尋找美國國債以外的避險資產,以貨幣對沖角度來看,德國國債和日本國債對外國買家顯得更具吸引力。

但本週日本30年期國債發行遇冷,週三收益率進一步攀升。

花旗集團G10利率交易策略師本·威爾希爾在郵件中指出:“這場美債拋售潮可能預示着一種機制轉變——在避險時期,美國國債將不再是全球固定收益的避風港。”

彭博策略師觀點…

“美聯儲主席傑羅姆·鮑威爾並不急於降息…其他主要央行因美元近期走弱得以專注提振經濟,其政策路徑更為清晰。這可能導致美債表現相對疲軟,而不斷膨脹的財政赤字早已引發市場持續擔憂。”

——悉尼MLIV團隊負責人加菲爾德·雷諾茲

宏觀視角:被關税大燈照呆的美聯儲將重創美國資產

市場目前預計美聯儲今年將降息逾100個基點(相當於四次25基點的降息),而本週一還預期可能降息五次。

貝萊德警告稱,若關税維持當前水平,經濟衰退風險將上升,但考慮到貿易政策可能推高通脹,美聯儲恐難實施激進降息。

“關税的影響會導致滯脹,”貝萊德全球首席投資策略師李薇在彭博電視上表示。“美聯儲將無法像以前那樣輕易地出手救助經濟。”

| 市場即時脈搏調查 |

|---|

| 哪些市場最能經受住關税風暴?分享您的觀點並參與我們的調查 |