瑞銀稱美聯儲干預債券市場仍為時尚早 - 彭博社

James Crombie

華盛頓特區美聯儲馬里納·S·埃克爾斯大樓圖片來源:Graeme Sloan/Bloomberg瑞銀指出,本月信用利差已顯著擴大,但仍遠未達到迫使美聯儲出手干預的水平。

華盛頓特區美聯儲馬里納·S·埃克爾斯大樓圖片來源:Graeme Sloan/Bloomberg瑞銀指出,本月信用利差已顯著擴大,但仍遠未達到迫使美聯儲出手干預的水平。

“當前指標並不顯示需要立即干預的正當理由,”由Matthew Mish領導的瑞銀策略師在4月13日的一份報告中寫道。

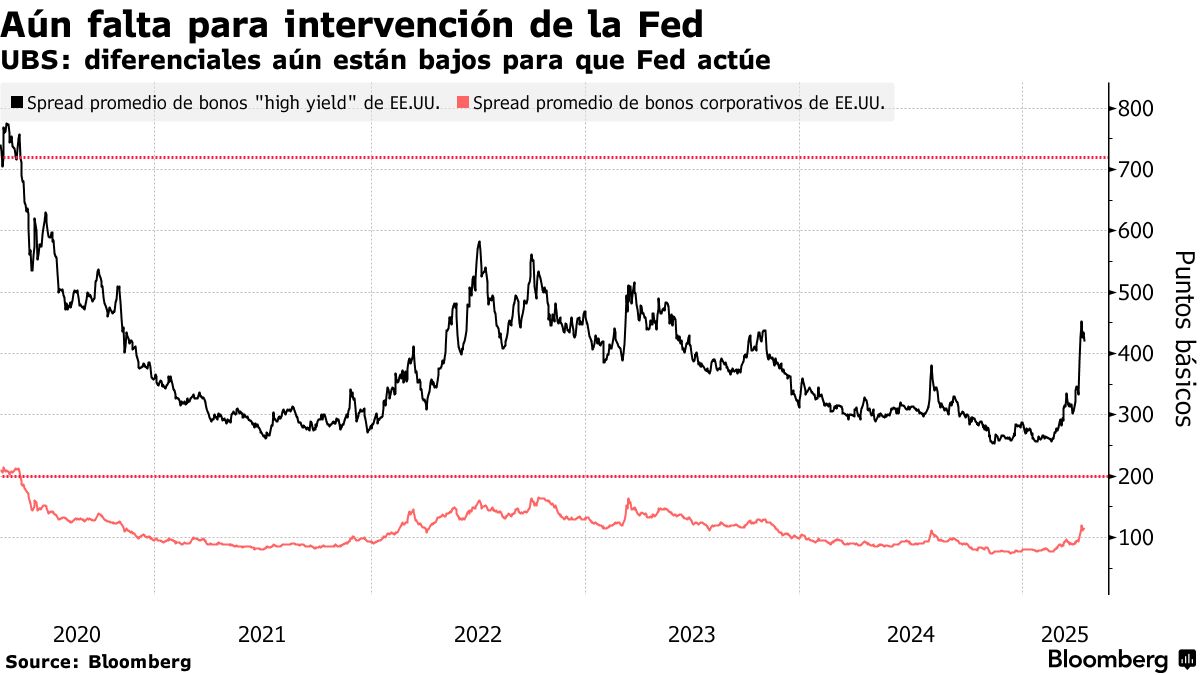

瑞銀採用紐約聯儲的信貸市場壓力指數來模擬公司債券利差需要擴大到何種程度才會觸發美聯儲干預。這一門檻值約為投資級債券200個基點,高收益或垃圾債券720個基點。

每日晨間資訊簡報《五件事》助您開啓明智一天。免費訂閲點擊此處。

截至週五收盤,上述數值分別為113個基點和419個基點。

截至週五收盤,上述數值分別為113個基點和419個基點。

美聯儲肩負着最大化就業和維持低通脹的雙重使命,而信貸市場與利率的正常運作是實現這些目標的基礎。其歷史干預措施包括向銀行提供貸款、資產購買計劃以及建立支持市場的新融資機制。

瑞銀建議投資者同時考察市場的流動性指標和發行量。分析美聯儲緊急干預的歷史,主要是在全球金融危機和新冠疫情危機期間。

“利差擴大往往在美聯儲緊急降息後趨於穩定,利差橫向波動,”策略師寫道。“量化寬鬆和信貸寬鬆使信貸利差縮小,但直接購買更為有效。”

瑞銀在2020年新冠疫情高峯期間正確預測了美聯儲將採取行動支持垃圾債券市場。

編輯翻譯:Eduardo Thomson。

更多西班牙語內容:

- 在此訂閲《五件事》簡報

- 彭博西班牙語版在LinkedIn

- 彭博西班牙語在YouTube上

- 在X上關注我們@BBGenEspanol

- 瞭解我們的WhatsApp頻道

- 還有TikTok@bloombergenespanol