思考當前危機的五種方式 - 彭博社

Joe Weisenthal, Tracy Alloway

交易員們在美國紐約證券交易所(NYSE)的美國證券交易所(AMEX)交易大廳工作。

交易員們在美國紐約證券交易所(NYSE)的美國證券交易所(AMEX)交易大廳工作。

攝影師:Michael Nagle/Bloomberg 你好,歡迎閲讀本期簡報,這裏彙集了Odd Lots世界的每日精選內容。有時是我們——Joe Weisenthal和Tracy Alloway——為您帶來對市場、金融和經濟最新動態的見解。有時則來自我們專家嘉賓和消息源網絡的投稿。無論內容如何,我們保證它總是妙趣橫生。

若想與我們即時互動,歡迎加入Odd Lots的Discord社區,全天候與我們及其他聽眾暢聊。

Joe今日的思考

遺憾的是,人們往往難以客觀審視現實本質。人類大腦是一台類比機器,依靠數百萬年進化形成的算法運作。因此在此類時刻,我們總試圖通過相似歷史事件來理解現狀。

就近期事件而言,有五件事值得關注:

全球金融危機。某些市場波動,尤其是兩週前的走勢,讓人聯想起雷曼兄弟倒閉後的情景——無論是價格波動的劇烈程度、既定關聯性的瓦解,還是瀰漫的不確定性。對局勢可能急轉直下的擔憂,與當年如出一轍。商業、消費者和投資者調查中體現的悲觀情緒,也頗具金融危機時期的特徵。不過正如Tracy在4月8日文章中所言,關税衝擊顯然是截然不同的挑戰。

當時的故事講述的是一個面臨大規模銀行擠兑的世界,問題在於當局是否會及時介入(通過擔保和需求側刺激)以避免徹底崩潰。最終他們確實出手干預,並設法拼湊出了一個與原有秩序相似的局面。

而這一次的動盪是政策選擇的結果,沒有人確切知道最終目標是什麼。我們甚至還不清楚這些關税背後的理念究竟是什麼(是為了芬太尼?國家安全?還是對增加工業產能的美學追求?),更不用説新政策最終將如何實施。

利茲·特拉斯時刻。JST顧問公司的喬恩·圖雷克今早在給客户的報告中寫道:

“4月2日堪稱美國的利茲·特拉斯時刻。這並非説現貨市場是評判‘好政策’的終極標準,但值得注意的是市場反應是全面拋售風險與非風險資產。在英國版本的事件中,當特拉斯和誇西雙雙下台時,這場‘交易’就被叫停了。而上週三的情況似乎是,美國政府沒有終止交易,而是通過縮小規模來維持交易。”

這個類比最有趣的地方在於:特拉斯的‘錯誤’是在通脹高企時期宣佈大規模財政寬鬆,而特朗普的解放日關税聲明實際上構成了巨大的財政緊縮(因為關税本質是税收),某種意義上這正是特拉斯和誇滕在2022年那場臭名昭彰的政策發佈的反面。我認為人們其實應該更仔細思考這一點——長期以來一直有人呼籲美國收緊財政!而特朗普就這麼做了!可最初國債收益率卻依然飆升!

我個人並不喜歡這個説法,因為它帶有貶義,但市場上人們常談論所謂的“傻瓜風險溢價”(它甚至有個Investopedia詞條,所以現在算是正式術語了),即投資者因認為政策制定者決策愚蠢而要求你的資產提供更高收益率。不過沒錯,這確實是理解當前新市場環境的一個角度。人們對美國經濟短期走向及長期穩健管理的信心正在流失,金融資產也作出了相應反應。

新冠疫情。我和Tracy常開玩笑説現在做播客特別輕鬆,只需聯繫供應鏈危機時期採訪過的老嘉賓,問問他們貿易流向如何重構,航運方如何適應新常態即可。對中國商品大幅加徵關税對眾多美國企業是生死攸關的供應衝擊。而汽車等產品(其供應鏈以多次跨境交錯著稱)的關税同樣如此。但就像金融危機時期一樣,政策制定者在疫情期間有兩個明確目標:一是通過封鎖和疫苗研發遏制疫情;二是通過大規模財政與貨幣寬鬆抵消衝擊。當時雖不確定措施是否有效,但目標非常清晰。儘管人們顯然厭惡後疫情時代的通脹,但總體而言政策制定者成功恢復了疫情前的秩序。

英國脱歐。抱歉,我們此刻正在倫敦,所以滿腦子都是英國。不過,這或許確實是最貼切的類比——因為這是一個國家單方面改變與最緊密夥伴貿易關係的故事。就像特朗普多年來一直談論關税一樣,投資者和企業始終清楚,英國脱歐公投有可能走向如今的結果。雖然英國脱歐並未立即引發經濟或金融危機,但普遍認為這使英國經濟更加疲弱,且脱離歐盟後並未取得顯著成果。

亞歷山德拉·斯卡格斯昨日指出,儘管市場波動劇烈,但自4月2日以來的股市整體跌幅實際上並不算巨大。下跌了,但並未崩盤。需要補充的是,市場在4月2日前就因預期特朗普的聲明而開始下跌。此外,似乎仍存在關於協議達成或政策逆轉的殘餘希望,包括與中國之間的。因此,隨着新常態真正開始被消化,市場情況可能會進一步惡化。當然,英國脱歐經歷了一個漫長的退出過程,貿易安排並非在一夜或一週內就徹底改變。

中國衝擊波:續集。 觀察當前局勢還有另一個有趣視角,本·卡斯爾曼在《紐約時報》的犀利文章中寫道:某種意義上,這像是"中國衝擊"的重演,只不過時間軸被極度壓縮了。

當中國加入世貿組織時,某些美國產業在全球競爭衝擊下遭受重創,給美國經濟留下了持久傷痕。如今我們再次劇烈調整對華關係,但這次不是以年為單位逐步展開,而是以天為單位急速推進。在新的關税制度下,必將又有一批美國企業走向消亡。它們會在規則劇變中迅速被淘汰。

當然,第一次"中國衝擊"是圍繞美中貿易自由化展開的,而這次恰恰相反。即便按照最樂觀的設想——美國工業實力將某種程度重生——新秩序也必然會對部分經濟領域造成永久性傷害,留下新的創傷。

特蕾西的觀察視角

坦白説,這並非當前最緊要的議題。但作為一名姓名縮寫恰好是"TA"的財經記者,我實在無法抗拒這個巧合——技術分析領域有個術語既形象又應景,眼下正在標普500指數上顯現。

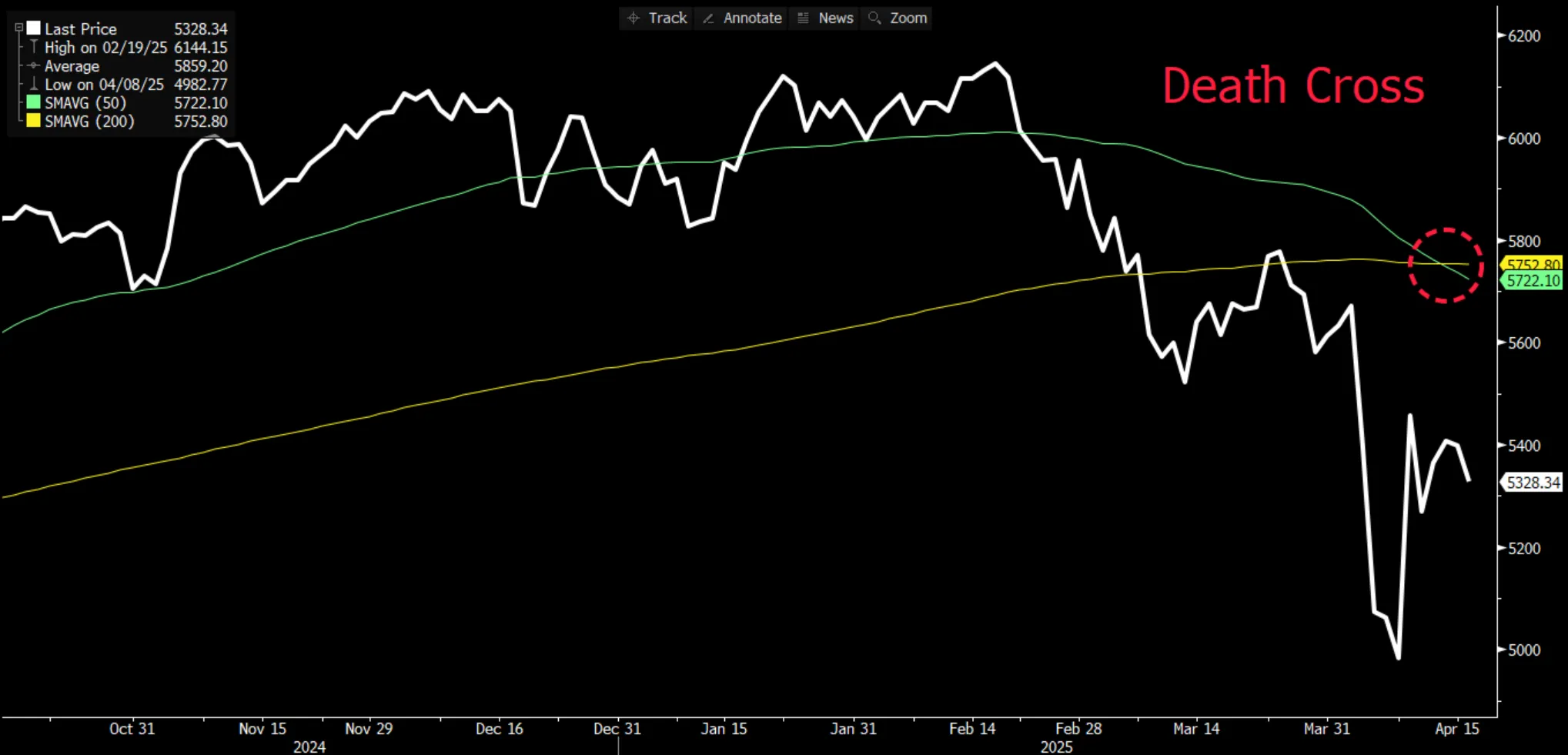

請看本週標普500指數的"死亡交叉"!

資料來源:彭博社資料來源:彭博社所謂"死亡交叉",是指股票(或指數)的短期移動平均線(50日均線)向下穿越長期移動平均線(200日均線)。關鍵在於,這個交叉必須發生在兩條均線都呈下降趨勢時。

資料來源:彭博社資料來源:彭博社所謂"死亡交叉",是指股票(或指數)的短期移動平均線(50日均線)向下穿越長期移動平均線(200日均線)。關鍵在於,這個交叉必須發生在兩條均線都呈下降趨勢時。

這個信號顯然有個令人印象深刻的名字(雖然我個人最愛的技術形態還是看跌棄嬰形態)。由於壞消息總比好消息更吸睛,標普500指數三年來首次出現死亡交叉——上一次要追溯到2022年3月——註定會引發大量關注。

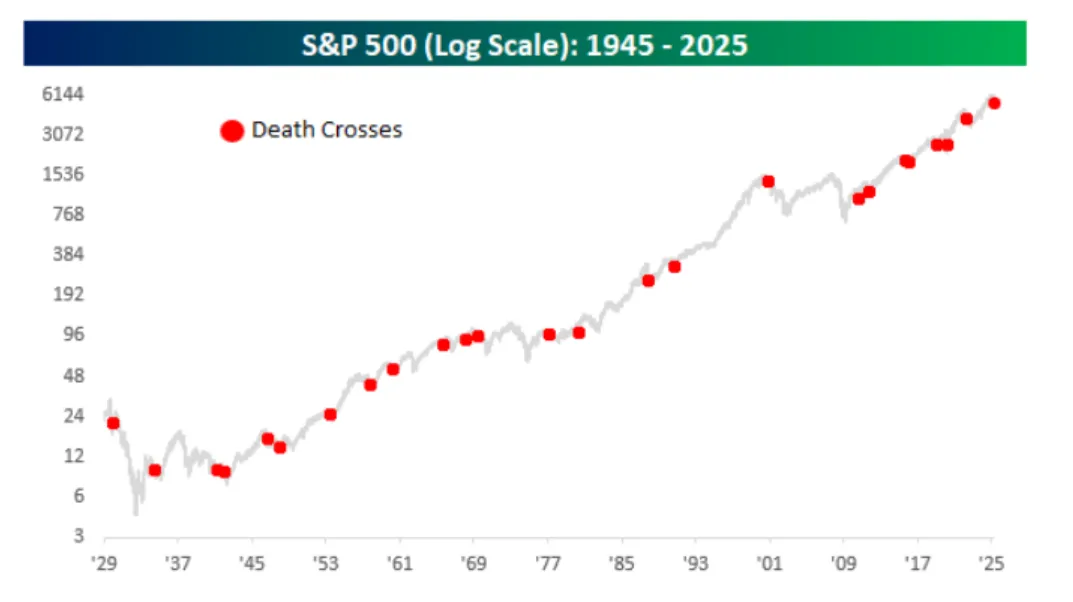

死亡交叉出現後,隨之而來的必然是一大堆關於其嚴重性的焦慮分析和評論。根據Bespoke Invest的數據,這是標普500歷史上第25次死亡交叉,因此我們確實可以參考過往數據來評估這個信號的歷史表現。

數據來源:Bespoke數據來源:Bespoke你大可以在其他地方讀遍所有死亡交叉分析。

數據來源:Bespoke數據來源:Bespoke你大可以在其他地方讀遍所有死亡交叉分析。

我只想補充:有時候,均線就是均線,動能就是動能,趨勢方向就是趨勢方向。如果你是中期看漲美股的多頭,現在圖表上所有線條向上延伸顯然更合你心意。我想這才是最該被強調的重點。

更多彭博資訊

喜歡Odd Lots?這些通訊也值得一看:

- 《每日市場》追蹤股票、債券、外匯和大宗商品動態

- 《私募風雲》聚焦私募市場及資本撤離公開市場的動向

- 《首席財務官簡報》財務高管必讀資訊

- 《交易內參》從IPO到初創企業投資的全方位交易分析

- 《金錢萬物》彭博觀點專欄作家Matt Levine關於華爾街與金融的每日通訊

您獨家享有其他僅限訂閲者的新聞通訊。在此處探索所有新聞通訊,充分利用您的彭博訂閲。