英偉達(NVDA)投資者因風險加劇而對估值受挫表示不滿——彭博社

Ryan Vlastelica, Carmen Reinicke

英偉達DGX Spark超級計算機主板。攝影師:David Paul Morris/彭博社英偉達公司股價正以人工智能時代最低估值水平交易,但日益增長的風險清單讓投資者對抄底持謹慎態度。

英偉達DGX Spark超級計算機主板。攝影師:David Paul Morris/彭博社英偉達公司股價正以人工智能時代最低估值水平交易,但日益增長的風險清單讓投資者對抄底持謹慎態度。

這家芯片製造商的最新衝擊源於上週披露美國當局禁止其在中國銷售H20芯片產品線,此舉將導致數十億美元損失。該消息加劇了市場對AI支出可能放緩的擔憂,尤其是不斷升級的貿易戰進一步給整體經濟增長前景蒙上陰影。

“前景已不如從前誘人,現在必須對關税政策、中國市場、超大規模企業和宏觀經濟做出大量假設,“Parnassus Investments投資組合經理兼科技板塊主管Krishna Chintalapalli表示,“由於這些因素相互疊加,不確定性水平遠高於以往。”

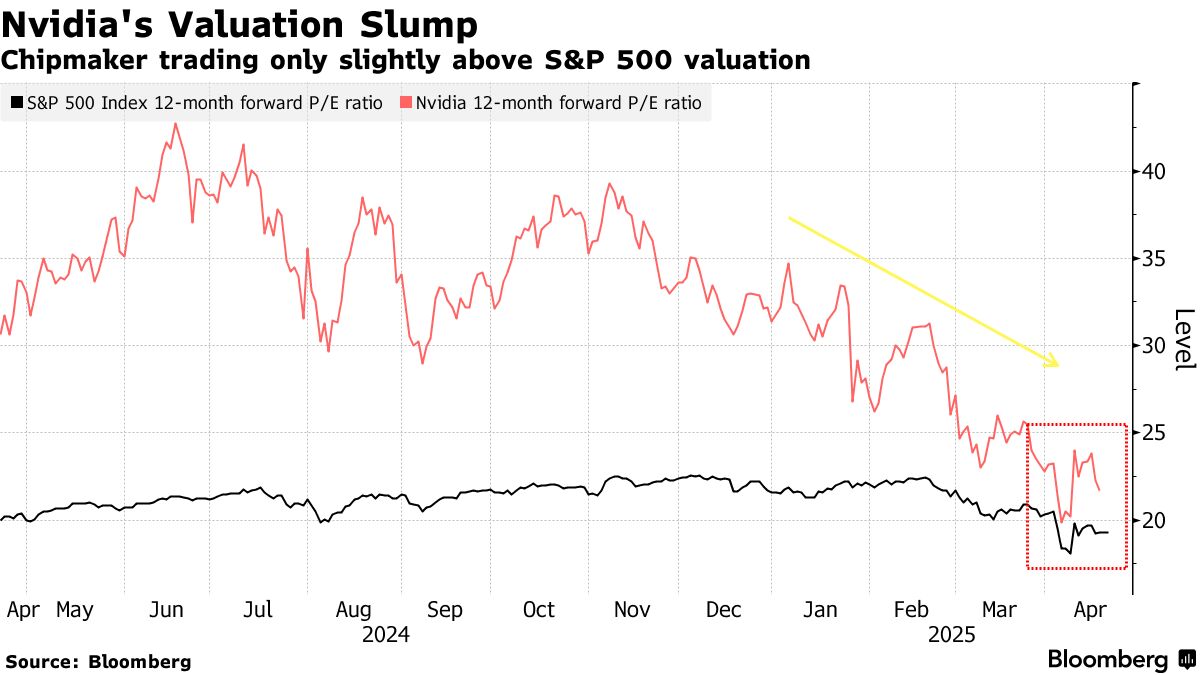

英偉達股價年內已下跌24%,跌幅約為納斯達克100指數的兩倍。Chintalapalli認為該股估值合理——儘管其22倍的預期市盈率遠低於長期平均水平,但與標普500指數19倍的市盈率差距不大。該股週一盤前交易時段一度下跌3.7%。

考慮到英偉達的預期增速將遠超市場——當前財年營收預計增長57%,而標普500指數成分股平均僅增長4.7%——其交易估值僅略高於大盤水平這一現象值得關注。這一增長主要反映了微軟公司、字母表公司、亞馬遜公司和Meta平台公司等英偉達最大客户羣(即所謂超大規模企業)已投入數百億美元建設AI基礎設施。

考慮到英偉達的預期增速將遠超市場——當前財年營收預計增長57%,而標普500指數成分股平均僅增長4.7%——其交易估值僅略高於大盤水平這一現象值得關注。這一增長主要反映了微軟公司、字母表公司、亞馬遜公司和Meta平台公司等英偉達最大客户羣(即所謂超大規模企業)已投入數百億美元建設AI基礎設施。

“若選擇此刻買入,本質上是在押注超大規模企業對AI的需求,”Chintalapalli表示。儘管這些企業確有AI投資計劃,“但它們隨時可能邊際收縮投入”,且“考慮到宏觀環境和關税問題,投資節奏根本無法預測”。

延伸閲讀:英偉達CEO敦促日本增加電力供應以支持AI發展(1)

英偉達股價暴跌導致的估值下挫,凸顯出這家芯片製造商面臨的雙重風險:AI支出可能放緩,以及特朗普政府試圖重構全球貿易關係。若貿易緊張局勢引發經濟衰退,所有關於未來盈利的預期都將失效,估值基礎將被動搖。

預期下調

根據彭博彙編數據,過去一個月分析師對英偉達全年盈利的共識預期下調1.1%,營收預期下調1%。

微軟已宣佈計劃縮減數據中心項目,儘管谷歌母公司Alphabet等企業仍維持本年度的資本支出計劃,但2026年的前景仍不明朗。

自中國深度求索(DeepSeek)今年1月橫空出世以來,投資者一直在爭論人工智能支出的前景。該公司宣稱其模型性能可比肩美國同類產品,但成本更低且所需芯片更少。不過隨着關税談判推進,投資者開始意識到,相較於其他超大型科技公司,英偉達因AI設備需求旺盛而面臨的貿易風險相對較小。

彭博行業研究本月早些時候指出,像英偉達這樣專注於人工智能的企業似乎"受關税影響最小”,而其他芯片製造商——尤其是那些涉足個人電腦、手機、汽車和工業等終端市場的企業——“將因需求破壞面臨間接壓力”。

關税形勢一直極不穩定。近期對智能手機、計算機和其他電子產品的關税暫緩措施似乎消除了股價的陰霾,儘管特朗普堅稱該措施是臨時性的。

上週,阿斯麥控股公司在報告第一季度訂單弱於預期後股價下跌,並警告稱無法量化關税影響。另一方面,台積電重申其前景展望,表明AI相關芯片需求依然強勁,儘管分析師表示關税仍是關鍵的不確定因素。

“在可預見的未來,政治仍將是投資版圖的一部分,且這一版圖將持續演變,”Neuberger Berman的高級研究分析師丹尼爾·弗拉克斯表示。“這將影響包括英偉達在內的眾多企業,但我認為該公司仍會持續執行與創新,從而推動增長。若以12至18個月為投資週期,當前股價頗具吸引力。”

長期看漲者

分析師整體保持樂觀態度,彭博追蹤的近90%機構建議買入該股。此外,當前股價較分析師平均目標價低逾60%,意味着該股潛在回報率是近幾年最高的股票之一。

長期看漲者將近期股價疲軟視為買入良機。

短期來看,“這則消息消除了重大陰霾——相比昨日,H20芯片相關消息公佈後英偉達股價的初始下跌,但SPEAR Invest首席投資官伊萬娜·德列夫斯卡週三表示,長期而言,英偉達若無法進入中國市場將構成利空。

莎娜·西塞爾同樣認為當前估值是買入良機,尤其在公司5月下旬財報發佈前——她預計財報將顯示中國客户為應對關税而提前採購的跡象。

“我認為現在很有吸引力,”她説。“我顯然是看漲的。我一直青睞英偉達股票。”