交易員豪擲1800萬美元押注美聯儲全年維持利率不變——彭博社

Edward Bolingbroke

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備委員會大樓。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備委員會大樓。

攝影師:阿爾·德拉戈/彭博社至少有一位大型期權交易員押注1800萬美元,賭美聯儲今年不會降息。

期貨和期權市場的投資者總體上仍預期美聯儲將在7月會議上降息,且今年至少再降息兩次。但過去幾周,一個期權合約的頭寸顯著增加,如果美聯儲在2025年保持利率不變或加息,該合約將獲利。

週二公佈的芝加哥商品交易所數據顯示,未平倉合約(即與該交易相關的新增風險金額)本週激增。這一賭注與擔保隔夜融資利率(SOFR)合約掛鈎,該合約跟蹤美聯儲年底前的政策路徑。

知情人士透露,僅上週四以來,一名或最多幾名交易員就建立了8萬份合約,押注SOFR將維持高位。由於討論此事需匿名,這些人士要求不具名。許多此類合約的交易是匿名的,因此難以識別相關公司和交易的具體細節。

交易員表示,過去幾周該頭寸已增至約18萬份合約,約佔未平倉合約總量的75%。根據建倉時的價格計算,這一規模的頭寸相當於約1800萬美元的權利金。

當投資者正推演特朗普總統政策關税對經濟產生漣漪效應時利率與通脹前景之際,這筆押注發出了耐人尋味的逆向信號。華爾街多數機構近期加大押注美聯儲需在經濟因關税放緩時降息,而12月合約的最新交易動向正在淡化這種預期。

當投資者正推演特朗普總統政策關税對經濟產生漣漪效應時利率與通脹前景之際,這筆押注發出了耐人尋味的逆向信號。華爾街多數機構近期加大押注美聯儲需在經濟因關税放緩時降息,而12月合約的最新交易動向正在淡化這種預期。

查看更多交易詳情:12月SOFR期權市場中"美聯儲按兵不動"交易持續增長

摩根大通客户調查顯示,在最初因特朗普關税公告引發的拋售後,投資者正重返國債現貨市場,過去一週多頭與空頭頭寸均小幅上升。

以下是利率市場最新倉位指標概覽:

摩根大通國債客户調查

截至4月28日當週,多頭與空頭倉位各上升2個百分點,中性倉位則下降4個百分點。

摩根大通全客户國債持倉調查

投資者多空倉位周環比雙升

數據來源:摩根大通、彭博社

統計週期截至4月28日當週

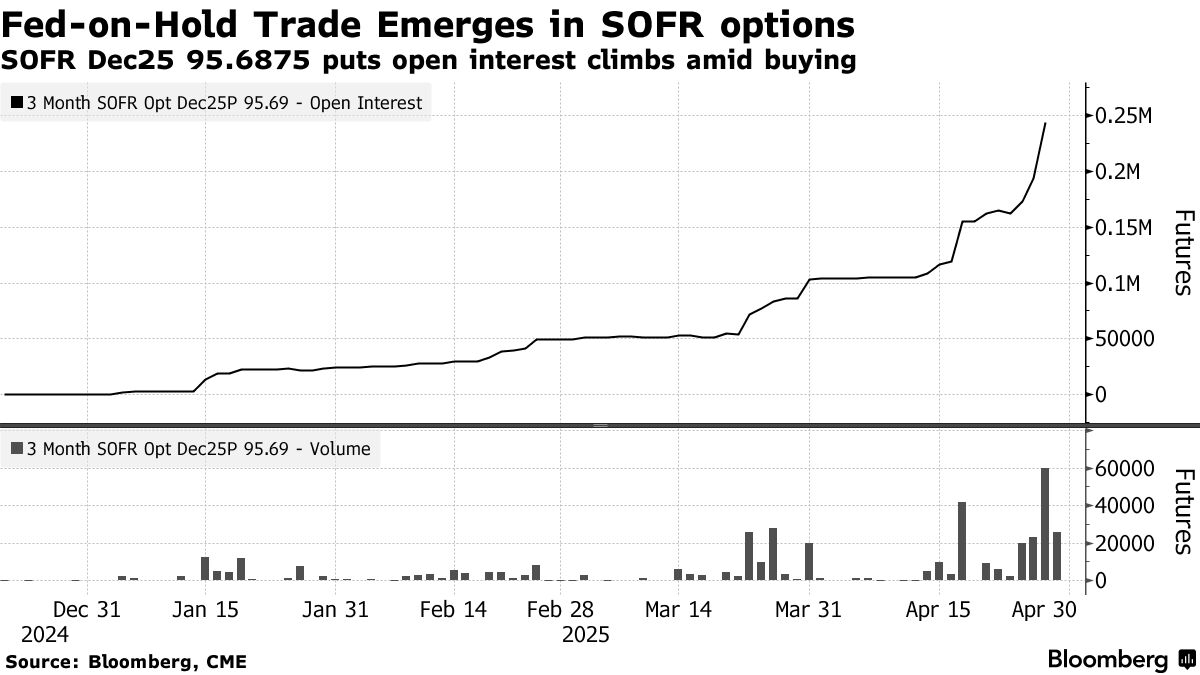

最活躍SOFR期權交易

在期限至2025年12月的SOFR期權中,執行價95.6875的合約過去一週交投活躍,部分得益於新增2025年12月看跌期權——由於持續買入裸看跌期權(該頭寸押注美聯儲全年維持現有利率),未平倉合約快速增加。週一該執行價再以4個最小价位成交,推動近幾個交易日頭寸規模升至約18萬手,權利金總額約1800萬美元。

最活躍的SOFR期權行權價

SOFR期權行權價周度淨變動前5名與後5名對比

數據來源:彭博、CME

數據涵蓋過去一週各行權價未平倉合約變動

SOFR期權熱度圖

在2025年6月、9月和12月到期的SOFR期權中,95.625和95.75行權價仍是最密集區域,這主要得益於近期交易的SFRM5 95.75/95.625看跌價差合約在6月期權中的大規模頭寸佈局。

SOFR期權未平倉合約

2025年6月、9月和12月到期的前20大持倉最集中的期權行權價

數據來源:彭博、CME

國債期權偏斜度

上週國債期權偏斜度曾達到2021年以來最有利於看跌期權的極端水平(詳見報道),隨着市場恢復平靜,長期國債期權偏斜度已迴歸接近中性水平。而在收益率曲線前端及中段,期權偏斜度已略微轉向看漲期權,因交易員開始對沖曲線前端可能出現的反彈行情。

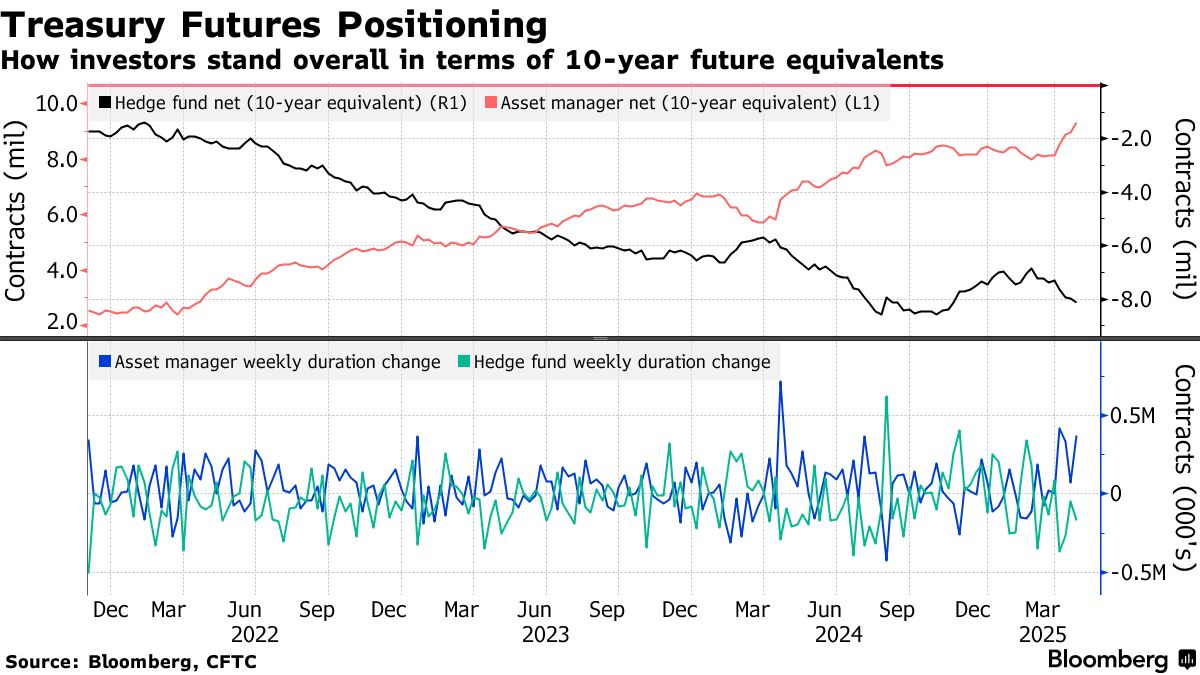

### CFTC期貨持倉情況

### CFTC期貨持倉情況

CFTC數據顯示,截至4月22日當週,資產管理公司通過期貨合約繼續延長淨多頭久期頭寸,增持約37萬份10年期國債期貨當量。而對沖基金則持續構建淨空頭久期頭寸,最新數據顯示增加了約17萬份10年期國債期貨當量。資產管理公司在曲線長端最為看多,最近一週在超10年期、長期及超長期國債期貨中合計增加了1950萬美元/DV01的風險敞口。