美國國債期權顯示自2021年"閃崩"以來最大擔憂——彭博社

Edward Bolingbroke

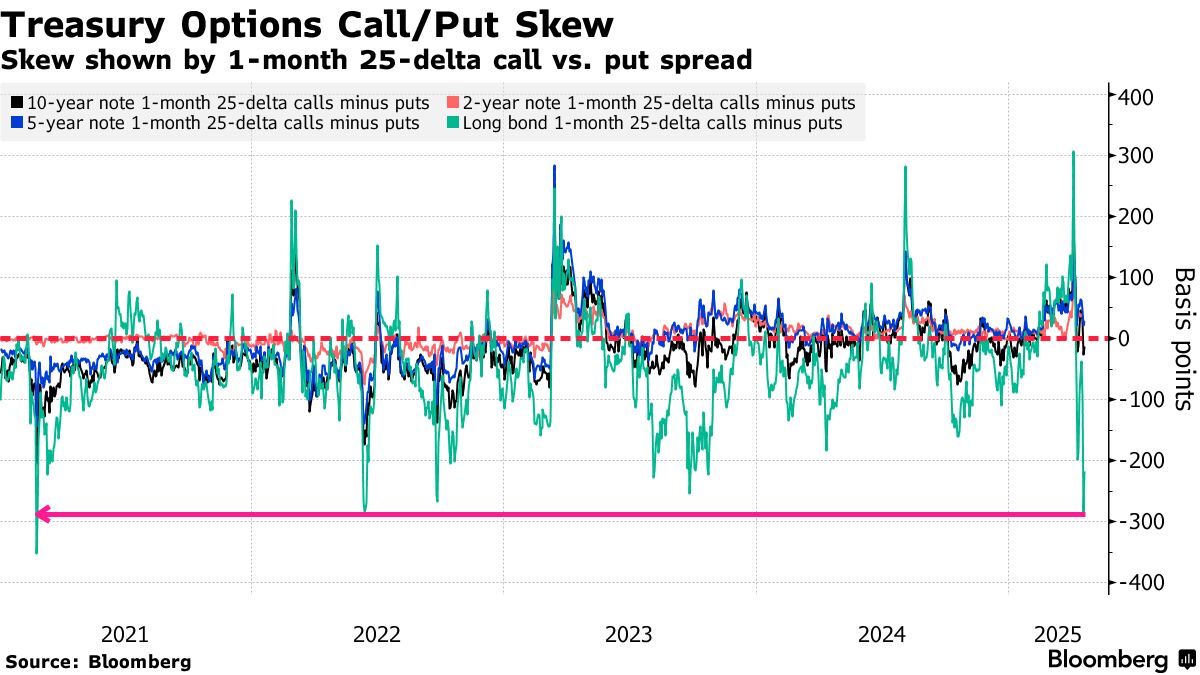

圍繞美國資產日益增長的不安情緒,已引發長期政府債券的拋售並推動收益率飆升,這種情緒也體現在期權市場上——防範更大損失的溢價成本已達到自2021年“閃崩事件”以來的最高水平。

美國國債的所謂期權偏態已大幅擴大,投資者正積極推高防範收益率飆升風險的看跌期權價格,而看漲期權(可從收益率下跌中獲利)的相對價格則被壓低。上一次出現如此極端的看跌期權偏態是在2021年2月25日——當天美國國債市場發生異常"閃崩"事件,在流動性緊張的情況下價格突然暴跌。

這種極端頭寸反映出許多投資者日益加深的焦慮,他們對美國資產的信心因以下擔憂而動搖:美國總統特朗普激進的貿易政策可能帶來的經濟和市場影響,以及他對美聯儲主席傑羅姆·鮑威爾施加的越來越大的降息壓力。與此同時,美國財政前景仍充滿挑戰,導致交易員要求對持有長期國債的風險給予更多補償。這體現在所謂期限溢價的上升中。

這種極端頭寸反映出許多投資者日益加深的焦慮,他們對美國資產的信心因以下擔憂而動搖:美國總統特朗普激進的貿易政策可能帶來的經濟和市場影響,以及他對美聯儲主席傑羅姆·鮑威爾施加的越來越大的降息壓力。與此同時,美國財政前景仍充滿挑戰,導致交易員要求對持有長期國債的風險給予更多補償。這體現在所謂期限溢價的上升中。

投資者平倉離場的行為,加上近期市場動盪和政策擔憂,進一步推高了近期收益率。截至紐約時間週二下午,美國30年期國債收益率報4.88%,接近三個月高點。

LPL金融首席固定收益策略師勞倫斯·吉勒姆表示:“毫無疑問,外資拋售美元資產的行為已經發生,並加劇了市場波動。再加上對美聯儲獨立性的擔憂,以及可能因降息過早而導致的非受迫性政策失誤,長期國債收益率持續走高也就不足為奇了。”

國債市場信心不足在現貨市場同樣明顯。摩根大通每週客户調查顯示,中性倉位已升至今年以來最高水平。

當然,期權市場的倉位可能迅速逆轉。2021年出現的嚴重市場錯位轉瞬即逝,如今若貿易談判達成新協議,且特朗普緩和與鮑威爾領導的美聯儲的口水戰,類似情況可能重演。週二股市上漲,長期收益率小幅走低,因交易員對白宮將與主要夥伴達成貿易協議持樂觀態度——至少維持了一天。

然而政策仍存在變數,諸多不確定性令交易員如坐針氈。這在美股市場也有所體現,期權交易員正越來越多地青睞看跌期權,以對沖科技巨頭"瑰麗七雄"股價進一步下跌的風險。

“唉,我們對‘拋售美國’交易暫歇即將到來並沒有太大信心,”BMO資本市場董事總經理兼美國利率策略主管伊恩·林根在週二早間的一份報告中寫道。

以下是利率市場最新倉位指標概覽:

摩根大通國債客户調查

截至4月21日當週,投資者繼續削減多頭押注並轉向中性倉位,目前中性倉位佔比創去年12月以來最高。當週空頭倉位保持不變,而多頭倉位減少5個百分點。純粹看漲倉位目前為2月以來最低水平。

摩根大通國債全客户倉位調查

客户中性倉位升至去年12月以來最高

來源:摩根大通、彭博

數據覆蓋截至4月21日當週

最活躍的SOFR期權

在截至2025年12月期限的SOFR期權中,上週95.875執行價交易活躍,通過SFRM5 95.875/95.8125看跌價差進行交易,該價差於週四被買入以建立新風險敞口。95.625執行價在近期交易時段也表現活躍,得益於市場對SFRZ5 95.8125/95.625看跌價差的需求,該價差同樣於週四被買入。

最活躍的SOFR期權執行價

SOFR期權執行價周度淨變動前五與後五對比

來源:彭博、CME

數據覆蓋過去一週各執行價未平倉合約變動

SOFR期權熱度圖

在2025年6月、9月和12月到期的SOFR期權中,95.625和95.75執行價仍為最密集區域,這得益於近期交易的SFRM5 95.75/95.625看跌價差在6月合約上的大量建倉。上週資金流還包括對SOFR 2025年12月95.6875看跌期權的集中買入,押注美聯儲將在年內維持利率不變。

SOFR期權未平倉合約

2025年6月、9月和12月持倉量前20大期權行權價

數據來源:彭博社、芝加哥商品交易所

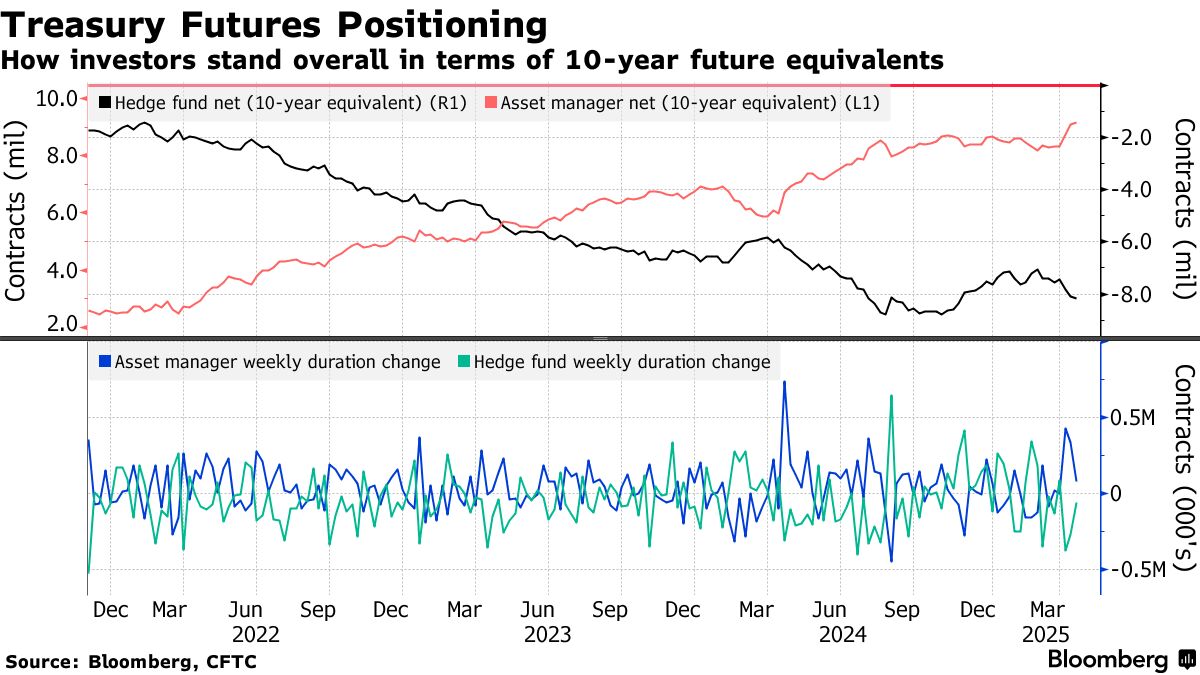

CFTC期貨持倉情況

最新CFTC數據顯示,截至4月15日當週,資產管理公司延長了淨多頭久期,而對沖基金增加了淨空頭頭寸。資產管理公司的多頭頭寸增加了約83,000份10年期國債期貨當量,而對沖基金的淨空頭頭寸增加了約59,000份10年期國債期貨當量。資產管理公司已連續五週延長多頭久期。最新一週數據顯示,長期國債期貨的淨多頭增幅最大,每基點風險約910萬美元,其次是2年期國債期貨,每基點風險約800萬美元。過去一週,對沖基金在5年期國債期貨和長期國債期貨中最為看空,淨空頭頭寸被大幅增加。