華爾街強勢迴歸正顛覆一系列看跌市場的押注 - 彭博社

Lu Wang, Denitsa Tsekova

在下跌趨勢的深淵中,一切似乎都合情合理。加固你的投資組合以抵禦災難,增加防禦性頭寸,尋找安全港灣以度過風暴。

華爾街史詩級逆轉的四周後,其中一些決策開始顯得倉促。

在四月的動盪中擁擠的交易突然變得脆弱,包括做空美元、押注股市下跌以及賭市場波動性上升。這些適得其反的賭注背後,是唐納德·特朗普在關税問題上的讓步態度以及一系列積極的經濟報告——以及隨之而來的情緒反彈。

儘管隨着貿易爭端的展開,這些策略最終可能被證明是有先見之明的,但就目前而言,它們已成為在市場劇烈波動時期倉促決策風險的教訓。

“有一整類投資者開始為經濟衰退佈局,可能在持倉上變得過於防禦性。你幾乎可以看到他們立即後悔了,”Federated Hermes的高級投資組合經理兼多資產主管Steve Chiavarone表示。“我們的操作原則是‘不要過度反應,不要情緒化。’”

錯誤的押注帶來的痛苦正在各個資產類別中顯現。美元在過去三週內小幅上漲,與看跌者將空頭頭寸提高到七個月高點的預期背道而馳。標普500指數在過去14個交易日中有11天上漲,抹去了因關税風波造成的損失,並與那些以創紀錄速度拋售美股的人形成對立。

美元反彈令空頭承壓

來源:美國商品期貨交易委員會、彭博社

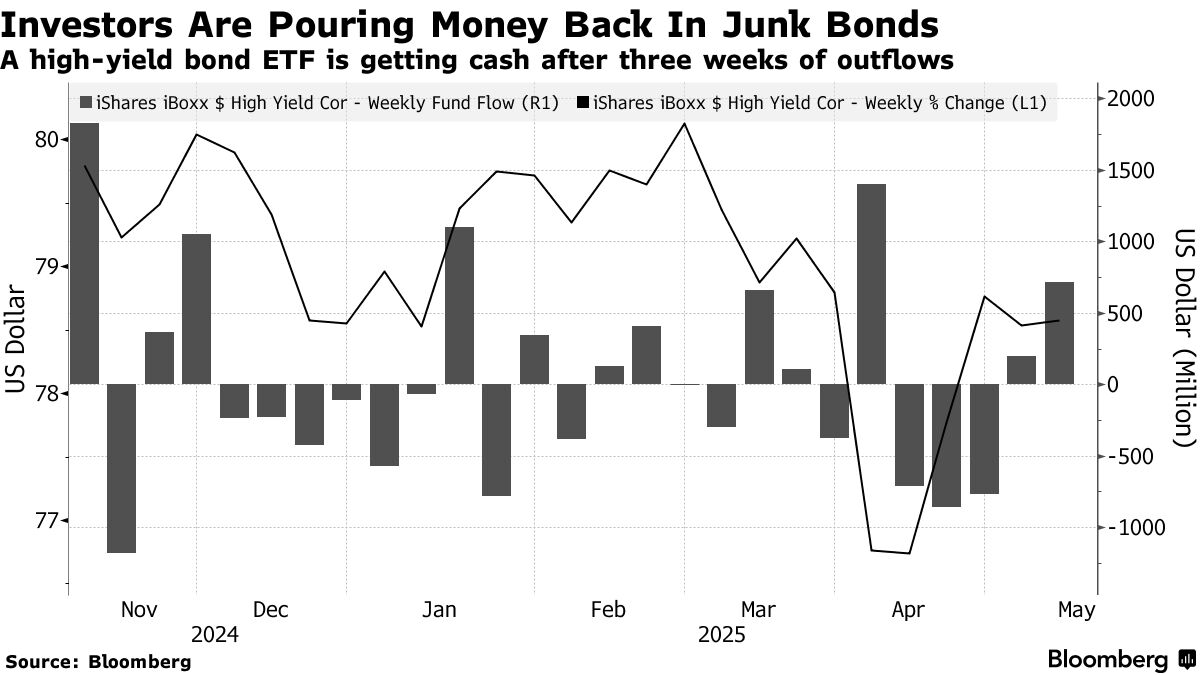

垃圾債券重拾漲勢,iShares iBoxx美元高收益公司債ETF在過去一個月飆升近4%,此前不久投資者還對高風險信貸持悲觀態度。

芝加哥期權交易所波動率指數(VIX)自4月初以來每週都在下跌,這對頑固的波動率買家是一個打擊,他們的多頭頭寸在3月達到六年高點,並基本保持在這些水平附近。在國債市場,一隻追蹤長期國債的交易所交易基金遭遇了今年首次連續兩週下跌,因為債券交易員再次被迫削減對降息的預期。

| 閲讀更多 |

|---|

| 特朗普稱對中國徵收80%關税"似乎合適",談判在即 |

| 鮑威爾表示美聯儲可以等待調整利率,看到關税風險 |

| 美國銀行哈特尼特預計在美國貿易協議下股市漲勢將消退 |

很快,隨着特朗普在貿易問題上收回其激進立場,焦慮讓位於寬慰。再加上一系列顯示就業彈性和通脹温和的數據——以及美聯儲主席傑羅姆·鮑威爾的保證,即經濟仍然穩健——這為解除衰退交易提供了條件。

四月份極端的倉位佈局可能加劇了市場波動。以股市為例,德意志銀行的一項指標顯示,上個月股票持倉量驟降至接近2020年以來的最低水平。隨着標普500指數開始反彈,這些投資者被迫跟進,為上漲行情推波助瀾。

根據道富環球市場的數據,目前機構投資者總體上對主要貨幣和美股持中性立場。

道富銀行高級多資產策略師瑪麗亞·維特曼認為,投資者持續的防禦心態對風險資產未必是壞事。“倉位調整與疲弱預期的結合讓我對股票前景略感樂觀,“她表示。

正如大選日以來的常態,在特朗普反覆無常的貿易姿態中把握市場和經濟前景幾乎是不可能的任務。年初投資者曾押注總統的減税等親經濟政策將開啓美國例外主義新時代,卻眼睜睜看着"特朗普交易"演變成”拋售美國"。

正如大選日以來的常態,在特朗普反覆無常的貿易姿態中把握市場和經濟前景幾乎是不可能的任務。年初投資者曾押注總統的減税等親經濟政策將開啓美國例外主義新時代,卻眼睜睜看着"特朗普交易"演變成”拋售美國"。

在等待本週末即將重啓的中美談判之際,追漲還是避險可能取決於貿易劇情的後續發展。摩根大通股票衍生品銷售團隊的伊蘭·本哈穆指出,潛在結果仍存在很大變數。他認為最可能的情景是雙方同意繼續談判,但這種現狀可能導致標普500指數下跌1.5%。

如果關税暫停或大幅降至50%以下——本哈穆認為這一情景有15%的發生概率——該指數可能上漲3%。多輪報復性措施已使美國對華進口商品關税升至145%,而中國也對美國商品實施了125%的關税。

波動率買家因VIX下跌受挫

來源:彭博社、CFTC

摩根大通資產管理公司投資組合經理普里婭·米斯拉認為,貿易協議需要時間才能見效,而更高的實際關税税率——即使低於特朗普最初提議的水平——也勢必會損害消費者和企業支出。

“不確定性和關税都是對經濟的徵税,“她説。“一旦經濟數據反映出這一點,風險資產將面臨現實檢驗並陷入困境。”

有跡象表明投資者不願追逐風險。儘管出現反彈,拋售美股仍是主流。根據美國銀行和EPFR Global彙編的數據,過去四周專注於美股的基金贖回了約248億美元,為兩年來最高水平。在貨幣市場,投機者將對日元(被廣泛視為避險資產)的多頭頭寸推至歷史新高。

“這些交易現在很擁擠,“野村證券國際公司跨資產策略董事總經理查理·麥克利戈特表示。“過去三週發生的情況是,我們排除了最壞的情況,“他補充道。“目前的情況比我們曾經擔心的要好得多。”