關税對沖:交易者關注長期期權 - 彭博社

Christian Dass

理論上最有效的對沖方式是做空期貨,但難點在於精準把握平倉時機。

理論上最有效的對沖方式是做空期貨,但難點在於精準把握平倉時機。

攝影師:Michael Nagle/彭博社當四月的波動風暴逐漸淡出記憶,交易員們正權衡着平靜市場與新一輪頭條衝擊的潛在風險。

衍生品策略師們在2025年前達成共識:儘管收益型ETF等基金的常規期權賣出操作會抑制整體波動,但類似8月5日的短期衝擊仍將頻發。繼4月2日關税拋售引發Cboe波動率指數飆升後反轉的行情,這一預判目前看來頗具先見之明。

深度閲讀:特朗普迴歸在即,交易員嚴陣以待2025年波動率飆升

投資者關於最佳對沖方式的抉擇,或許可簡化為當下更青睞哪個希臘字母:gamma還是vega。簡言之,這相當於選擇能受益於日內劇烈波動的短期期權,或是押注市場鉅變時增值的長期合約。

標普500短期與長期波動率對比

長期波動率在下跌行情中反應更為平緩

數據來源:彭博社

儘管四月短期期權表現亮眼,但若股市回落至上月低點,劇烈的日內波動可能不會重演。這促使策略師們再次推薦長期合約——這一在4月2日關税衝擊前流行的交易策略,他們預期當前這波收復四月全部失地的漲勢即將失去動能。

“雖然我們不能完全排除股市突然震盪的可能性,但我們預計由疲軟的前瞻性指引驅動的重新定價將更為漸進——本質上是一場低波動性的熊市,”Lighthouse Canton諮詢主管安託萬·布拉克表示。

未來關税公告對市場波動的影響可能逐漸減弱,尤其是特朗普已表現出在數日內根據金融市場(特別是債券市場信號)調整立場的傾向。因此市場參與者正尋求在保持波動率空頭或中性頭寸的同時做空股票的策略。

延伸閲讀:華爾街大反撲正在顛覆一系列熊市押注

由於市場可能因一則貿易消息就劇烈反轉,對沖頭寸需要主動管理以在形勢變化前快速獲利,這進一步提升了操作難度。

“理論上最有效的對沖是做空期貨,但難點在於精準把握平倉時機,”布拉克指出,“因此我們認為更實用的做法是利用當前隱含波動率水平(VIX指數現報22點左右),買入2025年12月到期、執行價100%-80%的看跌期權價差組合。”

在市場不確定性中,上市和場外市場存在多種替代方案。場外流行的做空股票/波動率策略是通過所謂“波動率敲出”(VKO)看跌期權。買方持有標普500指數看跌期權,直至實際波動率突破預設水平時期權自動作廢。

標普500實際波動率

數據來源:彭博社

這類交易更像投機性押注而非真正對沖,因為投資者在真正需要保護時可能無法獲得實際保障。其吸引力在於:相比普通期權便宜40%至50%,具體取決於波動率敲出障礙的設置位置。

據報道,對沖基金在近期市場下跌期間積極參與波動率敲出期權交易,以利用更好的入場點——同時押注股票下跌和波動率降低。入場時機至關重要:4月1日建立的倉位可能迅速敲出,而1月1日建立的六個月期交易(取決於障礙水平)可能仍然有效。

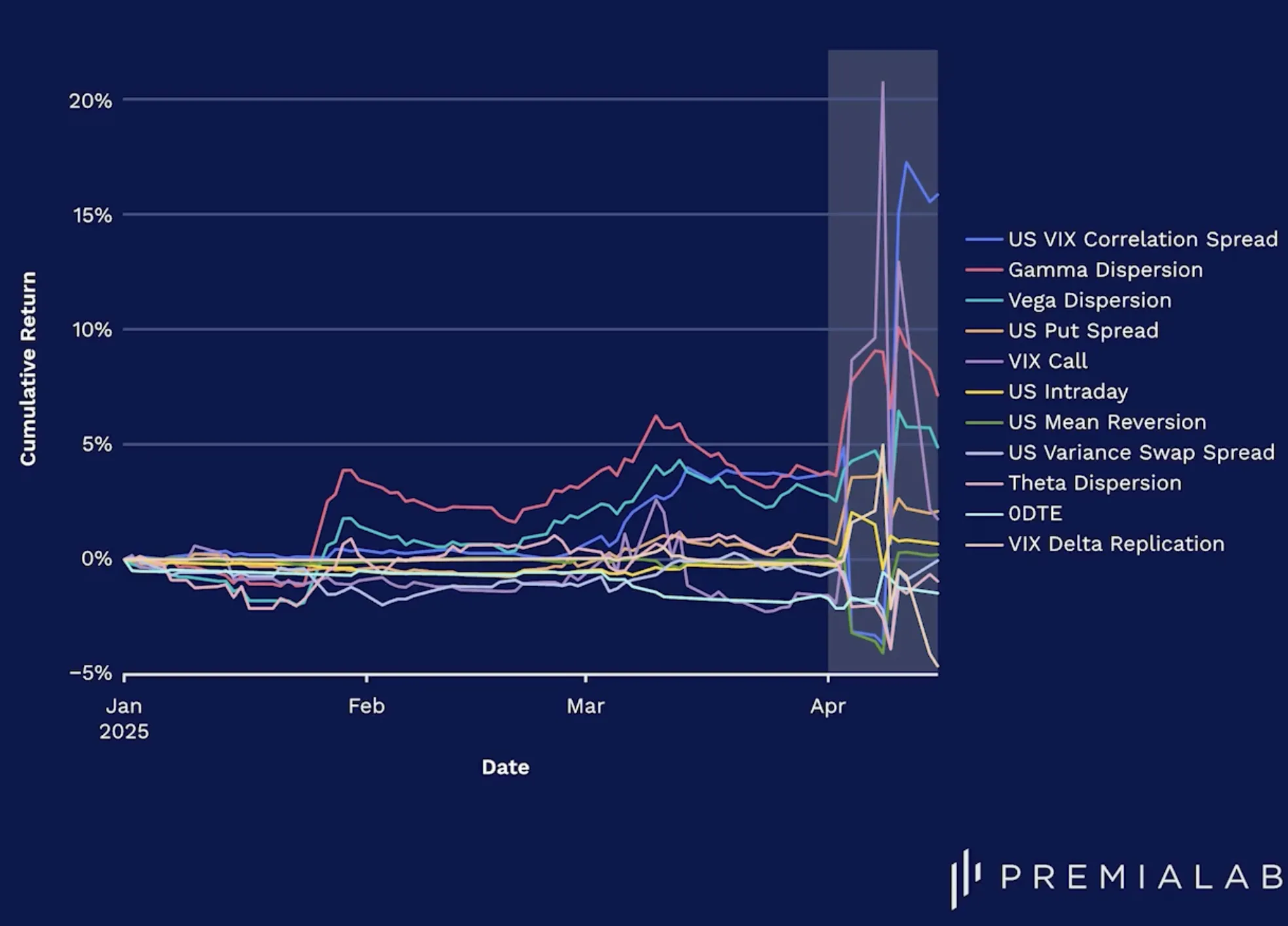

投資者也可考慮通過日益增多的量化投資策略產品進行對沖,鑑於四月動盪期間各策略表現分化,採用多種策略組合的方式可能更為合適。

數據來源:Premialab據觀察機構交易台

數據來源:Premialab據觀察機構交易台

在歐洲市場,機構交易台一直在購買深度虛值尾部風險保護。低成本、低概率的二元式看跌價差——例如6月3,975/3,925的歐元斯托克50指數看跌價差——若市場崩盤可獲超75倍權利金回報。

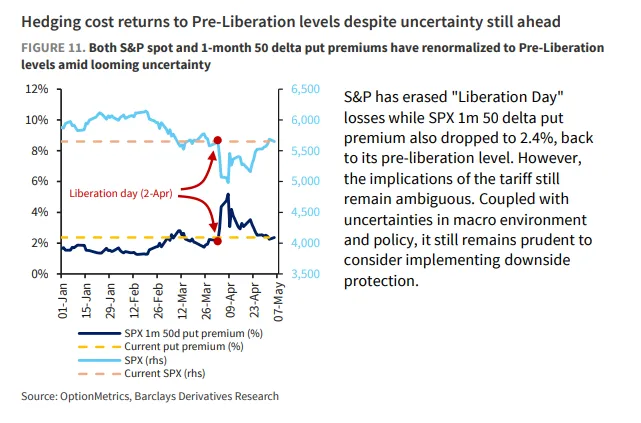

巴克萊策略師指出,對於對沖者而言的好消息是,無論短期還是長期合約,其成本均已回落至3月底水平。

來源:OptionMetrics,巴克萊衍生品研究法國巴黎銀行策略師的基本預測是,盈利下調和估值壓縮將推動股市下跌,重新測試2025年的低點。但儘管上一次下跌是由頭條衝擊定義的,他們預計新一輪下跌將是緩慢走低。這將防止固定執行價波動率像4月初拋售時那樣飆升。

來源:OptionMetrics,巴克萊衍生品研究法國巴黎銀行策略師的基本預測是,盈利下調和估值壓縮將推動股市下跌,重新測試2025年的低點。但儘管上一次下跌是由頭條衝擊定義的,他們預計新一輪下跌將是緩慢走低。這將防止固定執行價波動率像4月初拋售時那樣飆升。

“在’解放日’後,由於價格出現巨大日內波動,伽瑪表現強勁,但如果再出現一輪下跌,特朗普’看跌期權’可能會限制收益程度,“彭博情報首席全球衍生品策略師坦維爾·桑杜表示。