美中貿易:這些關税築就了夢想——彭博社

John Authers

是的,過去六週確實發生了這些事。

是的,過去六週確實發生了這些事。

攝影師:克里斯·克萊波尼斯/CNP 想要直接接收約翰·奧瑟斯的新聞簡報至您的收件箱,請在此處註冊。

今日要點:

關税的解放

中美已同意在貿易衝突中停戰三個月,這對金融市場的刺激作用立竿見影。您可以在此和此處閲讀關於美國關税從145%降至30%的詳情。長期來看,雙方似乎都未作出讓步。這是一項暫停並對話的協議。但投資者——他們上個月還因迅速滑向全面貿易戰而措手不及——此刻歡欣鼓舞。

股市漲幅超過3%,為這非凡的22天漲勢畫上句號。自4月9日唐納德·特朗普總統宣佈對中國以外的國家實施類似90天暫停加徵關税以來,當前漲幅已躋身1990年後同類最大漲幅之列:

後解放反彈載入史冊

本輪漲勢已與1990年以來除最劇烈市場震盪外的所有行情比肩

來源:彭博社

交易員曾認為,過去五週對中國實施的145%極端關税幾乎必然導致美國經濟衰退。但在Polymarket預測市場上,押注者如今認為今年經濟下滑的可能性已低於4月1日時的預期:

愚人節衰退風險重現

押注者將美國經濟衰退概率調回至4月1日水平

來源:Polymarket、彭博社

在關税拋售中受挫的科技巨頭已重奪市場主導權。無論是絕對值還是相對於其他美股,彭博"七巨頭"指數均已回升至200日均線上方:

七巨頭再度崛起!

貿易休戰令科技巨頭股票重拾昔日統治力

來源:彭博社

這是否意味着整個事件通過了鮑比·尤因測試?對於不熟悉的人來説,這個測試得名於《達拉斯》肥皂劇中鮑比死亡後整整一季的劇情,結果新一季開頭揭示他依然活着——他的死亡和整個季度不過是妻子的一場夢,可以被徹底遺忘。儘管市場完成了驚人的往返行情,但這輪波動恐怕無法像從未發生過般被輕易抹去。

彭博觀點美國石油產量已達峯值,但別指望會快速下降殼牌收購BP交易的動物精神去哪兒了?基爾·斯塔默的移民承諾空洞無物印度破產法讓銀行家們愁禿了頭股市已實現反彈,自4月2日以來甚至跑贏債券,而衡量市場波動性的VIX指數低於當時水平。但黃金保留了大部分漲幅,油價下跌,非美股票仍領先於標普指數:

後解放時代市場儀表盤

4月2日以來美股跑贏債券——其他指標表現更為複雜

資料來源:彭博社

對經濟衰退擔憂的緩解使得美聯儲降息的可能性較之前降低。4月8日(即中國以外地區獲得90天關税緩刑的前一天),聯邦基金期貨市場曾預期大幅降息。如今這種預期已消散。沒有新的大規模關税意味着美聯儲缺乏新的重大降息理由:

美聯儲困境得以緩解

當前聯邦基金利率預期路徑高於4月2日水平

資料來源:彭博全球利率概率

另一個問題是10年期美債收益率持續攀升,這種趨勢自新冠疫情市場觸底以來一直存在。疫情前十年期收益率下行趨勢延續了三十餘年,但過去五年已確立新趨勢:

上行趨勢仍未改變

經歷幾次劇烈波動後,債券市場穩定的熊市格局依然存在

資料來源:彭博社

4月2日前困擾全球的問題並未消失,債券市場限制財政擴張的壓力正在加劇(至少部分原因是政策反覆無常降低了投資者購買意願)。特朗普交易的兩大關鍵要素——收益率下降和美國股市長期跑贏全球其他市場——至今仍未實現。

美國仍未奪回首位

美國資產相較全球其他地區呈現頹勢

來源:彭博社

目前仍可判定,即便關税讓步平息了美元崩盤或美帝國衰落的論調,但仍有理由將資產逐步轉移出美國。

敍事之戰

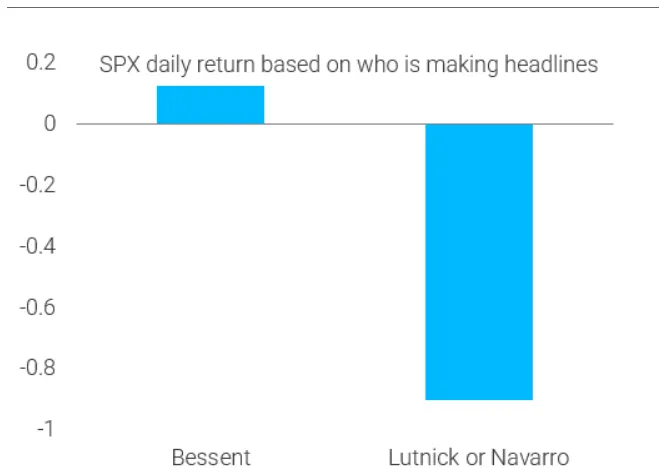

對此最直觀的詮釋,莫過於TS Lombard達里奧·珀金斯製作的年度最殘酷金融圖表候選作品。該圖表對比了彼得·納瓦羅(貿易顧問)或霍華德·盧特尼克(商務部長)主導新聞頭條時標普500指數的累計表現,與財政部長斯科特·貝森特更受關注時的差異。很遺憾,彼得和霍華德,市場似乎並不青睞你們:

來源:TS Lombard達里奧·珀金斯其他指標也印證了這一現象。彭博新聞趨勢檢索顯示,終端機上所有信源報道中,貝森特的曝光量總體高於納瓦羅。市場拋售最嚴重的時期出現在解放日後,當時納瓦羅正密集接受電視台採訪:

來源:TS Lombard達里奧·珀金斯其他指標也印證了這一現象。彭博新聞趨勢檢索顯示,終端機上所有信源報道中,貝森特的曝光量總體高於納瓦羅。市場拋售最嚴重的時期出現在解放日後,當時納瓦羅正密集接受電視台採訪:

新聞中的貝森特與納瓦羅

斯科特·貝森特在股市上漲期間主導了頭條新聞

來源:彭博新聞趨勢

在面向普通用户的谷歌搜索中(而非針對金融終端受眾的報道),納瓦羅今年長期佔據關注焦點——但貝森特近期已實現反超:

貝森特 vs. 納瓦羅:搜索熱度對比

谷歌搜索數據顯示,彼得·納瓦羅的關注度佔據壓倒性優勢

數據來源:谷歌趨勢

貝森特似乎贏得了內部鬥爭,因此由他負責向媒體吹風。市場青睞"貝森特經濟學",而"納瓦羅經濟學"則不受歡迎。在金融市場眼中,貝森特代表着對傳統共和黨經濟政策更趨交易性的解讀(即認為特朗普只是在談判),而納瓦羅則象徵着對全球貿易體系的重構。市場預期特朗普2.0時代將遵循貝森特的議程(財政紀律、降低油價、壓低債券收益率和放松管制),而忽略納瓦羅主張的關税政策(或打擊移民——華爾街擔心這會推高通脹),這種樂觀預期推動了大選後的上漲行情。隨着共和黨人開始着手處理預算和税收問題,華爾街年初期待的政策議程終於開始落實。

至少目前市場是這麼解讀的。交易員們可以重新聚焦於税收和支出問題。但解放紀念日假期仍將使未來一段時間的數據難以解讀…

通脹傳導進行時

投資者從未採信美聯儲關於關税引發通脹可能具有暫時性的説法——鑑於"暫時性"這個標籤在疫情後通脹中的不良記錄,這種懷疑情有可原。但在週二CPI數據發佈前,英國與中國貿易關係的戲劇性轉折,為"未來數月通脹飆升可能只是暫時現象"的觀點注入了新論據。這一次,美聯儲或許終究是對的。

迄今為止,通脹預期持續攀升,而實際數據仍受控,這反映出市場對華盛頓關税鬧劇的悲觀情緒加劇。不過,彭博經濟研究預計4月數據將顯示價格温和上漲:

通脹與預期不符

關税言論惡化背景下的消費者價格温和上漲

數據來源:世界大型企業聯合會、勞工統計局及彭博

通脹雖未回落至疫情前低點,但改善趨勢穩定。消費者習慣性為此做準備——尤其在2022年價格飆升驗證其擔憂後。若4月數據如期温和上漲,很可能被視為支持"通脹暫時論"的佐證。這將如何演變?北方信託全球資產配置項目首席投資官安維蒂·巴胡古納預測,關税將引發短缺並導致通脹:

這種通脹會迅速抑制需求,引發增長擔憂。換言之,企業盈利下調,失業率開始攀升。當這種情況發生時,經濟環境將急速轉向通縮。因此它始於通脹而終於通縮,這是我們目前認為最可能的演變路徑。

彭博經濟研究的安娜·黃指出,目前關税成本主要由美國承擔。這有兩個合理解釋:首先需求正在放緩,這一趨勢預計將在週四的零售銷售數據中顯現;其次她表示,零售商發現若將成本轉嫁給消費者,需求就會急劇下滑。儘管他們仍會嘗試,但"若該效應占主導,關税的淨通脹影響將低於普遍預期"。真正的隱憂在於商品短缺和貨架清空,不過關税暫停措施意味着這些現象也應是暫時的。

再加上可能實施的大規模減税政策。税收作為特朗普2.0版政策初期熱情的核心要素,隨着眾議院公佈計劃終於正式提上議程。

眾議院關鍵委員會本週審議税收法案。攝影:艾倫·施瓦茨/彭博社瑞穗證券的史蒂文·裏奇烏託認為,這足以成為經濟復甦的財政刺激。他估計特朗普關税相關供給側衝擊的淨效應將在前兩個季度抑制經濟活動,同時推高通脹。今年經濟增長可能低至0.5%至0.7%——但至少這種影響是暫時的:

眾議院關鍵委員會本週審議税收法案。攝影:艾倫·施瓦茨/彭博社瑞穗證券的史蒂文·裏奇烏託認為,這足以成為經濟復甦的財政刺激。他估計特朗普關税相關供給側衝擊的淨效應將在前兩個季度抑制經濟活動,同時推高通脹。今年經濟增長可能低至0.5%至0.7%——但至少這種影響是暫時的:

展望2026年,我們的信用宏觀模型顯示,隨着價格適應新關税、特朗普2.0減税政策見效,加之勞動力市場持續緊張帶動薪資增長,經濟將回歸疫情後高於趨勢的增長軌道。2025年實際GDP的損失將直接轉化為我們對當年通脹預期的上調。具體而言,個人消費支出平減指數預計將從2024年的2.5%升至今年3.4%至3.6%。

即便股市處於解放日前水平,衰退風險仍未消除,北方信託認為温和衰退概率高達60%。家庭和企業活動的良好基礎應能限制後續下滑幅度。金融條件的快速寬鬆也有助益,首任特朗普政府官員、SMBC日興證券的喬·拉沃爾尼亞指出,若油價大幅下跌帶動通脹緩解,美聯儲應能降息:

金融狀況從四月低谷中復甦

解放日的陰霾已基本消散,為美聯儲行動鋪平道路

來源:彭博社

但最大的難題在於如何辨別數據中可能存在的虛假或暫時性信號。最新數據受到進口商為規避關税而提前採購的影響。接下來一兩個月的數據將反映上月跨太平洋貿易鋭減導致的供應短缺。未來仍存在諸多混淆視聽的空間。

**——**理查德·艾比

生存指南

今晨收件箱裏有五封郵件不約而同地用了相同比喻:解放日以來的一切恍如夢境。説到這個,腦海中浮現的歌曲包括埃弗利兄弟的《唯有夢中相見》、人類聯盟的《這就是夢想的構成》、碧昂絲的《美夢》、金髮女郎的《夢境》、OMD的同名異曲《夢境》、阿巴樂隊的《我有一個夢》、簡單頭腦的《新黃金夢》、擁擠之屋的《別夢醒時分》、泰勒·斯威夫特的《狂野之夢》、猴子樂隊的《白日夢信徒》、丹·哈特曼的《我能夢見你》、治療樂隊的《夢境》、基恩樂隊的《噩夢》、約翰·列儂的《九號夢》、披頭士的《我只是在沉睡》、R.E.M.樂隊的《失去信仰》(及其翻唱版《夢》)、超級流浪漢的《追夢人》以及金屬樂隊的《入睡》。應該還有更多吧?

**終端上更多關於回報點的圖表:**CHRT 作者

更多來自彭博觀點的內容

- Shuli Ren:特朗普與習近平緩和無意義的貿易戰

- Andrea Felsted:美國零售商正面臨關税後消費紊亂

- Gautam Mukunda:創新放緩正在毀掉美國政治

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。