關於穆迪的降級決定 - 彭博社

Joe Weisenthal, Tracy Alloway

美國財政部長斯科特·貝森特在華盛頓特區眾議院金融服務委員會聽證會上。

美國財政部長斯科特·貝森特在華盛頓特區眾議院金融服務委員會聽證會上。

攝影師:皮特·基哈特/彭博社 您好,歡迎閲讀本期簡報,這是Odd Lots宇宙每日內容大雜燴。有時由我們——喬·韋森塔爾和特雷西·阿洛威——為您帶來對市場、金融和經濟最新動態的見解。有時則來自我們專家嘉賓和消息源網絡的投稿。無論內容如何,我們保證它總是妙趣橫生。

若想與我們即時互動,歡迎加入Odd Lots的Discord社區,全天候與我們及其他聽眾暢聊。

喬今日的思考

我認為穆迪的降級決定無關緊要。誠然,債務和赤字持續攀升是事實,但從信用角度看,美國始終以美元發行債務且能印鈔還債,政府絕無理由違約或觸發信用事件。

當然,若國會拒絕提高債務上限,或政府當真考慮債務重組,信用事件仍可能發生——但這些都不在穆迪的評估範圍內。他們的分析完全基於財政軌跡。

就這些新聞標題的意義而言,它們將進一步促使投資者關注正在進行的預算談判,而貿易戰和關税的新聞則暫時退居次要位置。

這確實反映了一個現實問題:在當前通脹高企的時期,無論是通過增税還是實質性削減開支,實施逆週期財政政策的政治意願或政治胃口都非常小。因此,價格穩定的重任完全落在了美聯儲身上,市場也理性地看到了這一動態,並繼續將高利率納入定價。截至我撰寫本文時,10年期國債收益率已回升至4.56%,30年期國債收益率則穩穩超過5%,接近過去二十年來的最高水平。

暫且拋開這些不談,你通常會注意到的一點是,任何國家的通脹往往與其治理質量和制度穩定性相關。富裕且穩定的國家(如日本、瑞士、美國和英國等)往往通脹較低,而政治混亂的國家(如阿根廷或津巴布韋)則往往通脹嚴重。是的,短期內通脹會隨着經濟週期波動,但長期來看,它關乎政治穩定和政府實力。

有一種普遍觀點——我認為可能是合理的——認為美國的政治力量正在萎縮。當前這輪財政談判讓我印象深刻的一點是,僅僅考慮對百萬富翁增税就引發了巨大爭議。特朗普總統曾提出對收入超過250萬美元的人羣提高税率,但即便如此,在當前的政治環境下,這似乎也是一項艱鉅的政治任務。你不會看到很多政客公開為收入超過250萬美元的人羣的困境發聲,但到了緊要關頭,這些人似乎依然不可撼動。税率就像單向棘輪,只降不升。因此,缺乏這種政治力量,美國看起來越來越不像一個擁有強大、穩定政府的國家,反而像是一個日益被精英階層掌控的政府(是的,我知道,老生常談了)。

與此同時,這項税收法案不僅可能增加債務存量,在通脹持續升温的時期還可能產生刺激作用,從而限制降息空間。渣打銀行的史蒂文·英格蘭德今晨在給客户的報告中寫道:

“儘管眾多調查顯示經濟增長放緩,但我們懷疑聯邦公開市場委員會(FOMC)是否需要硬數據大幅疲軟來證明政策寬鬆的合理性。然而,投資者已基本排除了6月FOMC降息的預期(市場定價僅反映2個基點的降息),甚至7月降息預期也僅有9個基點。我們對6月降息的基本預測現已嚴重偏離市場定價,但我們希望在修改預測前看到6月初的數據。如果硬數據開始顯現疲軟,這將是近幾十年來最被廣泛預期的經濟放緩之一,美聯儲將面臨迅速採取行動的壓力。相比之下,令我們困惑的是,市場預計2025年9月至2026年9月期間將有75個基點的降息。這段時期將同時面臨關税引發的價格上漲和税收法案的影響——多數分析師預計該法案會加劇結構性赤字。我們認為政策利率下調的窗口期有限,且預計這個窗口將較快關閉。”

換言之,即使近期確實出現降息(由於經濟動能減弱),隨着刺激政策生效和關税導致的供應受限,可以預期本輪降息週期將短暫而温和。

當前形勢完全無法推導出政府違約之類的風險。但現實是,如今華盛頓的政治環境由共和黨主導——這個多年來一直警示債務和赤字危險的政黨,如今卻不願加以遏制。

當然,對此任何人都不應感到意外。“財政保守主義"的實際政治支持基礎(即便在共和黨內部)始終相當狹窄,通常只有當該黨處於在野地位時(即民主黨掌控白宮期間)才會聽到相關討論。美國依然擁有驚人的財富和生產力,但在華盛頓特區,主流敍事仍是持續性的財政擴張。

特蕾西的觀點如下

正如喬上面所説,宣稱美國信用評級下調無關緊要已成為一種慣例。“穆迪並未向投資者透露任何他們尚未知曉的信息”,諸如此類。“宏觀環境變化對收益率的影響遠大於信用評級調整”。而由於信用評級本質上是相對性的,“美國政府債務仍是同類中最優質的”,如此云云。

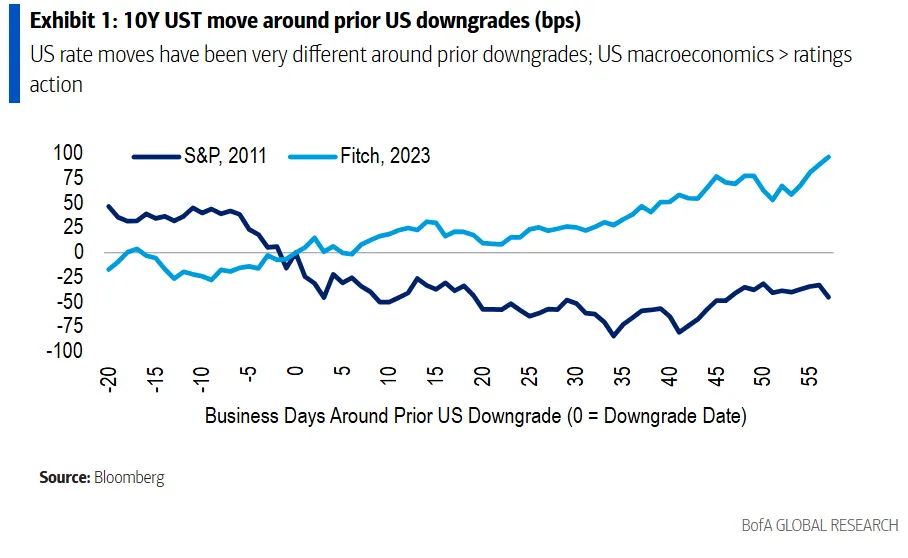

但我認為這次降級在某個重要層面具有意義——它充當了市場的試金石。請看美國銀行利率策略主管(兼《奇數批》節目往期嘉賓)馬克·卡巴納團隊製作的圖表:

該圖展示了美國主權評級前兩次遭下調後10年期國債收益率的走勢,分別是2011年標普500和2023年惠譽的降級行動。正如美銀指出,市場反應並不一致:有時收益率因投資者拋售債券而上升,有時卻因投資者尋求債券避險而下降(這種對債券安全性下降的本能反應常被指出頗具諷刺意味)。情況大相徑庭,一切取決於具體環境。用個蹩腳的比喻:若美國信用評級在無人關注債務軌跡的市場叢林中墜落,確實影響甚微;但若降級發生在投資者正警惕美債安全性、傾聽預警信號的市場叢林中,則會產生實質衝擊。

該圖展示了美國主權評級前兩次遭下調後10年期國債收益率的走勢,分別是2011年標普500和2023年惠譽的降級行動。正如美銀指出,市場反應並不一致:有時收益率因投資者拋售債券而上升,有時卻因投資者尋求債券避險而下降(這種對債券安全性下降的本能反應常被指出頗具諷刺意味)。情況大相徑庭,一切取決於具體環境。用個蹩腳的比喻:若美國信用評級在無人關注債務軌跡的市場叢林中墜落,確實影響甚微;但若降級發生在投資者正警惕美債安全性、傾聽預警信號的市場叢林中,則會產生實質衝擊。

“美國的債務和赤字問題現在至關重要,我這麼説並非因為穆迪的降級——標普早在14年前的2011年8月就做過同樣的事,當時根本無人在意,”布萊克利金融集團的彼得·布克瓦爾表示,“我這樣斷言是因為市場現在顯然很在意,而且過去幾年一直如此。”

穆迪此次降級距投資者被市場異動三連擊嚇退僅一個多月——美股、美債和美元同時下跌。當前正值投資者熱議“拋售美國”論調之際,也是外國投資者持續撤離美國資產之時(而美國投資者迄今在填補空缺)。這與2011年甚至2023年的環境已截然不同。

就在今早我撰稿時,詭異的三連跌再度上演:收益率上升、美元走低、股市下跌(儘管跌幅遠不及四月份)。這種態勢能持續多久值得玩味。但眼下市場正在用行動表明:這次降級確實影響重大。當信用評級在這片投資者早已豎起耳朵警惕風險信號的森林中墜落時,其迴響反而更加震耳欲聾。

播客聚焦

今天我們榮幸邀請到格林希爾公司前董事長兼首席執行官斯科特·博克。作為擁有數十年經驗的投行家,他親歷了這個行業伴隨全球化浪潮崛起與繁榮的全過程。我們與他聊了職業生涯、全球化與併購的關聯,以及他如何與同事像傳教士般在全球宣揚股東至上主義與資本主義信條。

更多來自彭博的內容

喜歡《奇貨可居》?看看這些新聞簡報:

- 《市場日報》——追蹤股票、債券、外匯和大宗商品的動態

- 《私募風雲》——關注私募市場及資本從公開市場轉移的趨勢

- 《首席財務官簡報》——財務領導者必讀資訊

- 《交易內幕》——從IPO到初創企業投資,提供交易與分析

- 《金錢那些事》——彭博觀點專欄作家Matt Levine關於華爾街與金融的每日簡報

您還可獨家訂閲其他僅限會員的新聞簡報。點擊此處瀏覽所有簡報,充分利用您的彭博訂閲服務。