交易員嚴陣以待10年期美債收益率觸及5% 債市暴跌打擊風險偏好——彭博社

Edward Bolingbroke

交易員們正大舉押注長期國債收益率將因美國政府不斷膨脹的債務和赤字問題而飆升,唐納德·特朗普總統的減税法案使這一局面變得更加岌岌可危。

不明朗的經濟前景正在加劇國債期權市場的對沖活動,投資者押注長期債券收益率將在年底前走高。最新湧現的看跌押注與華爾街情緒相呼應——從高盛集團到摩根大通的策略師們都在上調收益率預期。

押注10年期收益率測試5%的倉位規模尤為龐大。週一芝加哥商品交易所的未平倉合約數據證實,有大量資金押注10年期收益率將在未來幾周升至5%,這帶來了1100萬美元鉅額溢價的新風險。過去一週,對沖收益率上升的期權資金流趨勢已經顯現,反映在所謂的期權偏態上——不斷上升的溢價預示着債券市場的拋售。

“考慮到需求格局結構性轉變下的貿易和貨幣政策不確定性,近期風險傾向於收益率曲線熊市陡峭化,“摩根大通策略師傑伊·巴里和傑森·亨特在報告中寫道。

閲讀更多:交易員繼續通過期權押注美國10年期收益率上行

閲讀更多:交易員繼續通過期權押注美國10年期收益率上行

週一,30年期美債收益率在穆迪評級將美國信用評級從Aaa下調至Aa1引發的拋售中短暫突破5%,觸及2023年11月以來最高水平,隨後回吐漲幅。該降級行動導致週一早盤各期限收益率全面走高,但漲幅最終被抹平。

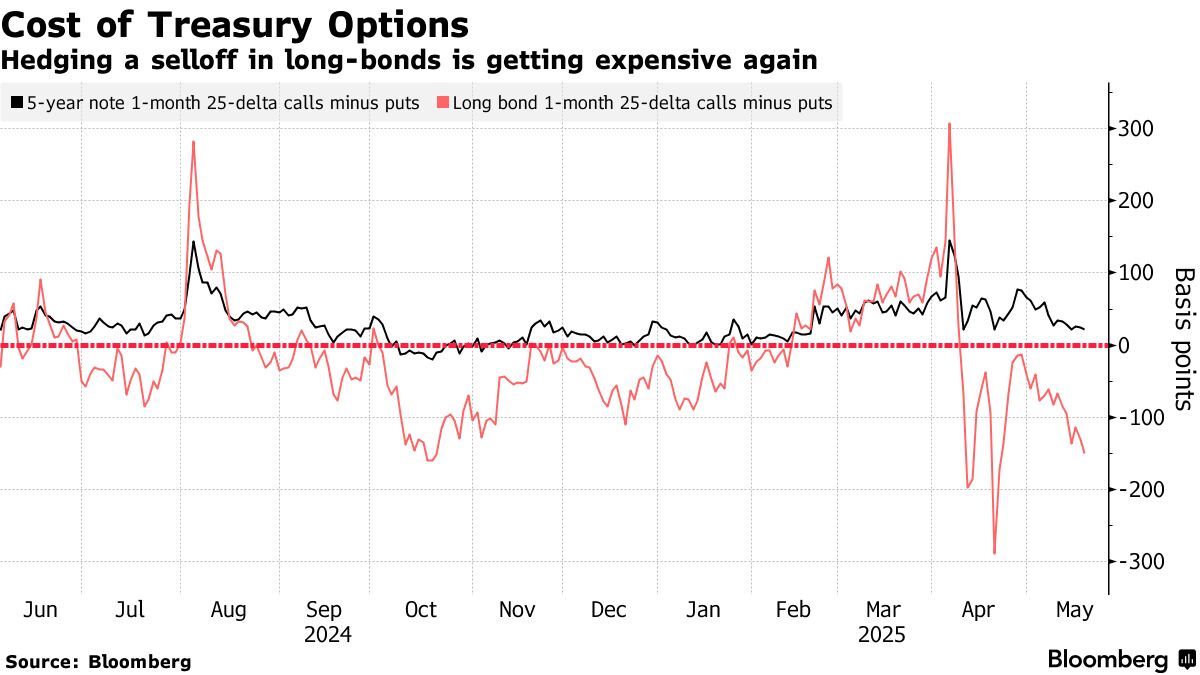

當前針對美債長端大幅虧損的保險成本已升至4月以來最高水平——當時特朗普激進貿易政策可能引發的經濟餘震曾震撼市場。期權偏斜的當前走勢表明,相對於能從收益率下跌中獲利的看漲期權,交易員正在推高對沖收益率飆升風險的看跌期權價格。

週二公佈的摩根大通國債客户調查同樣凸顯了對債券收益率走高的預期,直接空頭頭寸攀升至2月10日以來最高。不過由於投資者倉位比4月初更為中性,策略師預計"市場波動將遠小於上月”。

以下是利率市場最新倉位指標概覽:

摩根大通國債客户調查

截至5月19日當週,投資者直接空頭與多頭頭寸均上升2個百分點,中性倉位下降4個百分點。這一變化使直接空頭頭寸達到2月10日以來最高水平。

摩根大通國債全客户持倉調查

淨空頭頭寸升至2月10日以來最高水平

來源:摩根大通、彭博社

數據截至5月19日當週

最活躍的SOFR期權交易

在截至2025年12月到期的SOFR期權中,95.75行權價因大量新建立的2025年9月看跌期權頭寸再度成為熱門點位。過去一週還出現大量95.625行權價交易,主要源於市場對SFRZ5 96.00/95.625看跌期權價差的強勁需求(買方同時賣出0QZ5 96.25/95.875看跌期權價差)。97.25行權價未平倉合約亦顯著增加,近期資金流包括直接買入2025年6月看漲期權及SFRM5 97.25/97.50看漲期權帶。

SOFR期權行權價活躍度排名

SOFR期權行權價周度淨變動前五與後五對比

來源:彭博社、芝加哥商品交易所

數據反映過去一週各執行價未平倉合約變化

SOFR期權熱度圖

95.75行權價在2025年6月/9月/12月期權中仍佔據最大持倉量,主因市場通過多種2025年9月看跌期權結構對該點位需求旺盛。95.625行權價因近期交易的SFRM5 95.75/95.625看跌期權價差建立的大量頭寸,同樣保持高持倉量。持倉量前三的行權價仍集中了2025年6月看跌期權的重大風險敞口。

SOFR期權未平倉合約

2025年6月/9月/12月期權持倉量前20大行權價

來源:彭博社、芝加哥商品交易所

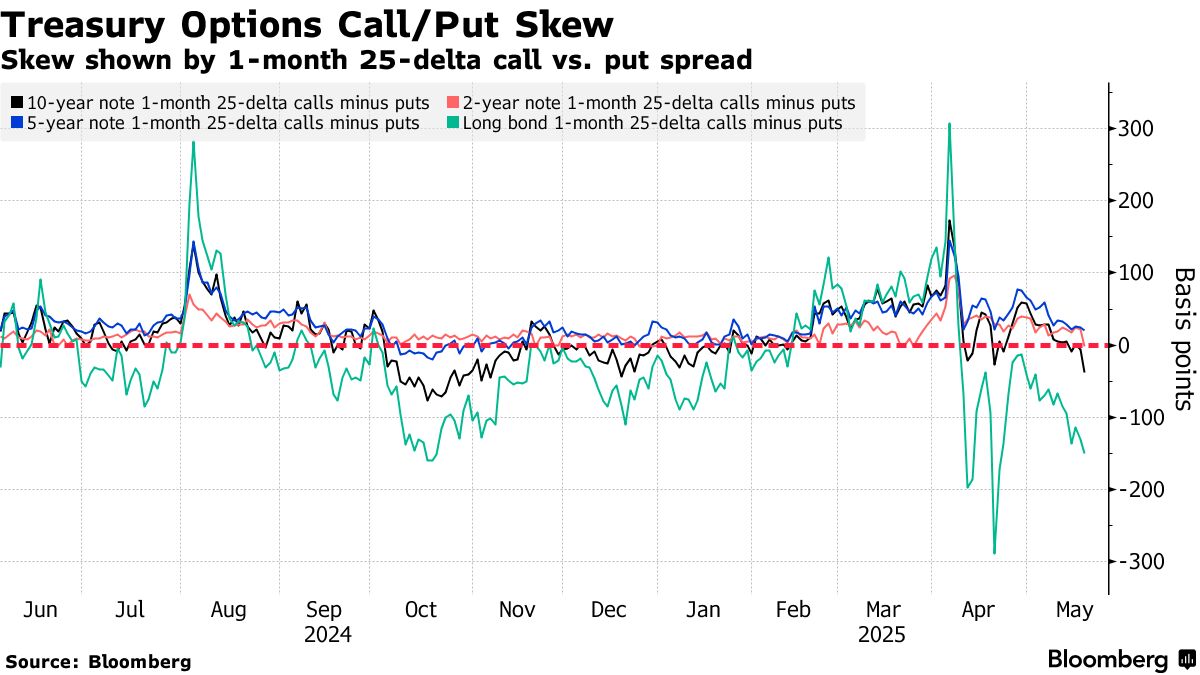

國債期權偏斜度

交易員正支付越來越多的溢價來對沖長期債券的拋售,這與美國30年期收益率在週一交易時段突破5%以及近期國債收益率曲線陡峭化的走勢相呼應。長期債券合約看跌期權的偏斜度現已達到約一個月來的最高水平。近期資金流也瞄準了下行保護,多筆交易押注未來幾周10年期收益率將升至並突破5%。週一,約有1100萬美元溢價被用於押注10年期收益率達4.95%的頭寸,同時出現了一個利率波動性的大賣家。

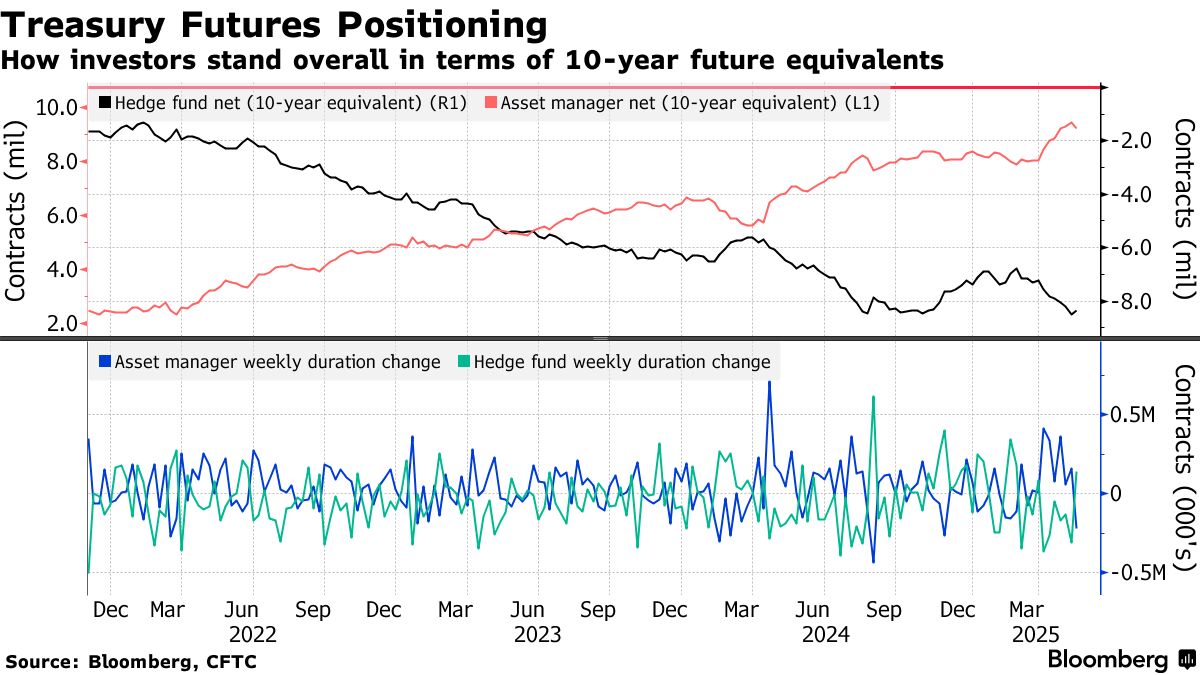

### CFTC期貨持倉情況

### CFTC期貨持倉情況

CFTC數據顯示,截至5月13日當週,資產管理公司平倉多頭頭寸和對沖基金回補空頭頭寸均出現大規模去槓桿操作。資產管理公司淨長期持倉平倉總量約為21.7萬份10年期國債期貨當量,而對沖基金淨空頭回補量約為13.9萬份10年期國債期貨當量。資產管理公司的淨多頭平倉規模為去年11月以來最大。