關税:強硬派悲觀主義者稱通脹將捲土重來——彭博社

John Authers

關税推高價格的現象無法用常理解釋。

關税推高價格的現象無法用常理解釋。

來源:CBS/Getty

想要約翰·奧瑟斯的新聞簡報直接發送至您的收件箱,請在此處註冊。

今日要點:

- 關税尚未體現在通脹數據中——何時會顯現?

- 零售商與政客之間的摩擦加劇;顧客擁有最終決定權。

- 龐大而不盡如人意的預算案最終導致美股收跌。

- 就連歐洲人對ESG(環境、社會和治理)也不再熱衷。

- 另外:四句話領悟智慧。

關税與價格

關税引發的通脹在哪裏?越來越多的強硬派悲觀主義者堅信,就像阿諾德·施瓦辛格在《終結者》中所説,價格上漲將很快捲土重來。美國對一系列進口商品加徵關税已有數月,這已體現在進口關税支付的急劇增加上:

關税已至

它們意味着山姆大叔收入增加;但代價由誰承擔?

來源:彭博社

這對山姆大叔而言是實打實的收入,而買單者另有其人。但最終代價會轉嫁給誰?唐納德·特朗普總統週末對沃爾瑪公司的激烈言辭表明,該問題已被政治化:

沃爾瑪和中國應該像俗話説的那樣"吞下關税",而不是讓尊貴的顧客多付一分錢。我會盯着,你們的顧客也會盯着!!!

記憶猶新者或許記得卡瑪拉·哈里斯在總統競選期間呼籲禁止價格欺詐——零售商在政界樹敵頗多。沃爾瑪心知肚明,更明白其最關鍵的支持者是消費者(正如安德烈婭·費爾斯特德所指出的)。總體而言,企業正通過財報電話會議讓股東對關税衝擊利潤做好心理準備,因此沒打算將成本全部轉嫁給顧客。

彭博觀點泰晤士水務高管獎金近乎笑話英國借貸戰略需徹底改革斯塔默應把握歐盟關係重啓契機關税或對美國小銀行造成雙重打擊但股東的承受力終有極限。經濟學家普遍認為消費者不可能完全免於支付"一分錢"。彭博專業預測調查顯示,大選後CPI預期持續攀升。目前僅略超3%尚屬温和,但上升趨勢明顯:

預測人士預計關税將造成負面影響

通脹預期持續攀升,但2025年仍略高於3%

來源:彭博社

更令各方擔憂的是,一種通脹大男子主義情緒正在民眾中蔓延。密歇根大學長期調查顯示的平均預期通脹率令人震驚,反映出一種宿命論式的無情程度,連終結者都會臉紅(如果它會的話)。普通消費者預計未來12個月通脹率將超過11%:

消費者對通脹持最悲觀預期

隨着關税問題成為焦點,極端預測數據持續攀升

來源:密歇根大學、彭博社

這看起來像一場瘋狂。部分原因是極化現象——美國人的政治身份日益主導他們對所有問題的看法。自2020年起,密歇根大學開始按黨派身份記錄通脹預期,而過去幾個月的波動令人震驚。“特朗普錯亂綜合徵"影響着光譜兩端:民主黨人預期兩位數通脹,而共和黨人認為物價上漲可能被消除:

黨派立場與價格預期

自大選以來共和黨與民主黨分歧加劇

來源:密歇根大學、彭博社

這種分裂的深度令人不安。但密歇根大學也調查了無黨派人士,他們的觀點對政府而言更值得警惕。儘管實際通脹下降,這些人的預期自大選後卻飆升。由此可見,理性人羣預期關税將引發通脹:

通脹憂慮超越黨派界限

無黨派人士突然確信通脹將上升

來源:密歇根大學、彭博社

在關税收入已急劇增長的情況下,為何通脹仍在下降?商品在供應鏈中的流轉確實需要時間。目前有跡象表明,零售商正開始提高加價以應對關税。通脹展望有限責任公司的奧馬爾·謝里夫給出簡明解釋:

由於銷售給消費者的通常是成品(即未經歷任何加工),[勞工統計局]將零售商視為服務提供者。因此零售商的產出通過商品售價與採購成本之差衡量。故零售貿易服務指數反映的是零售商利潤率。

考慮到這一點,以這種方式衡量的零售貿易生產者價格上漲令人不安——這是自2023年初以來的最高水平,而大部分關税衝擊尚未到來:

零售商加價幅度正在擴大

零售貿易價格表明關税將轉嫁給消費者

來源:彭博社

圖表中更令人鼓舞的是進口價格通脹略有下降。但遺憾的是,這並不意味着關税不會衝擊消費者,因為美國進口價格不含關税。倫敦TS Lombard的達里奧·珀金斯表示:“如果中國出口商在消化關税,美國進口價格本應下跌得更劇烈。這些指標的穩定意味着中國並未承擔成本。“表面平靜的數據預示着關税可能很快會體現在通脹中。

另一個滯後原因是進口商在第一季度提前囤貨以規避關税。温和的生產者價格通脹可能暗示關税影響有限,但這同樣具有誤導性。珀金斯解釋道:

生產者價格指數不包含進口商品…只有當關税推高國內商品和服務生產成本時,才會體現在PPI中。鑑於美國企業一季度在增加庫存,這些指標尚未波動並不意外——目前如此。

另一個潛在驅動因素也尚未顯現。疫情後供應鏈瓶頸曾引發短缺和嚴重通脹,但存在數月滯後期。因此令人寬慰的是,迄今為止關税衝突尚未對供應鏈造成壓力:

供應鏈將推高通脹的小跡象

關税(目前)尚未以可能推高價格的方式減緩供應

來源:紐約聯邦儲備銀行,彭博社

這一切的結果是:儘管本月和下月實際關税税率應保持穩定,但關税不確定性將持續存在。這是政治化的,加劇了消費者環境的緊張,並將使企業面臨一些艱難的決定。做好準備。

可持續性威脅

特朗普的勝利決定了曾經備受喜愛的美國環境、社會和治理(ESG)投資的命運。正如《回報要點》所指出的,由於表現不佳,ESG投資已經岌岌可危。正如貝萊德的拉里·芬克所警告的那樣,這個術語本身已經被武器化。自1月以來,ESG合規性一直在持續監管退縮。

大西洋兩岸的監管方式明顯不同,這個概念仍然非常活躍——但投資者最近開始保持距離。根據晨星的數據,歐洲ESG第一季度淨流出達到約12億美元,這是自2018年以來的首次季度流出,可能預示着情緒的變化。總部位於盧森堡的HF Quarters的Mindaugas Suklevicius認為,這種流出加劇了配置、績效和合規方面的挑戰。

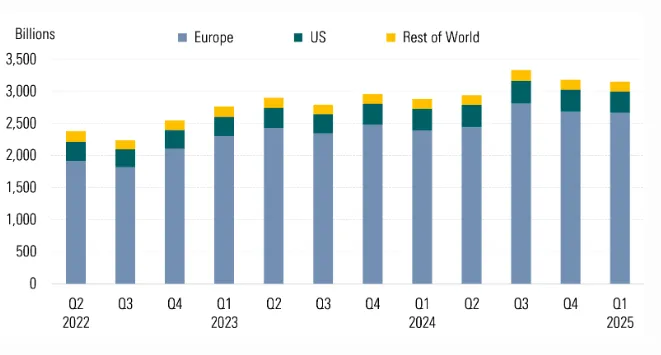

全球範圍內,可持續基金遭遇約86億美元的資金外流。這與上一季度181億美元的淨流入形成鮮明對比。美國已連續十個季度出現資金撤離,總額達61億美元。但對ESG領域而言,歐洲市場更為關鍵。晨星這張圖表追蹤了2022年以來的資金流動情況:

數據來源:晨星蘇克列維丘斯指出,近期趨勢逆轉源於監管趨嚴及對綠色產業盈利能力的質疑加劇。政治氣候(德國選舉中綠黨慘敗)和美國風向使情況惡化。資管機構正在調整營銷策略:

數據來源:晨星蘇克列維丘斯指出,近期趨勢逆轉源於監管趨嚴及對綠色產業盈利能力的質疑加劇。政治氣候(德國選舉中綠黨慘敗)和美國風向使情況惡化。資管機構正在調整營銷策略:

僅第一季度就有335只可持續基金更名,其中116只為規避歐盟新反漂綠法規移除了ESG字樣。

但這份質疑對3.16萬億美元的可持續基金市場也意味着機遇——前提是能提供超額回報。Research Affiliates的ESG主管阿里·波利克羅諾普洛斯表示,ESG能否作為獲取更高收益的因子尚無定論。他主張將ESG整合至成熟的投資流程中:基金應優先考慮投資收益,同時兼顧可持續性偏好。具體做法是根據ESG標準篩選股票並剔除劣質標的,剩餘股票再根據價值等傳統因子進行加權。旨在創造收益的是這些傳統因子,而非ESG特性本身。

儘管短期內由於行業權重差異會導致表現出現偏差,但從長期來看,我們的ESG指數表現與非ESG對標指數基本持平。

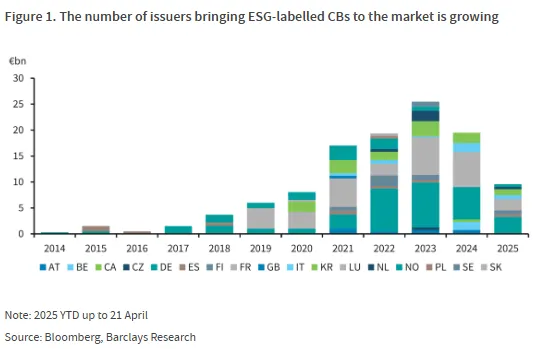

以上討論均針對股票市場。歐洲對綠色債券的需求依然旺盛。發行規模及允許發行此類債券的司法管轄區數量持續增長。巴克萊銀行分析師克里斯蒂娜·科斯塔的研究顯示,來自17個司法管轄區的52家發行方已發行ESG債券,未償餘額現已突破1000億歐元(約合1130億美元)。今年新增一家發行方,僅四個月的發行量就已輕鬆超越2019年全年總量:

目前ESG熱潮降温並未削弱歐洲發行方的熱情。科斯塔指出市場需求始終強勁,且隨着全球範圍內打擊"漂綠"行為的舉措增加,部分投資者認為從主權、超國家及機構(SSA)領域購買債券更為安全:

目前ESG熱潮降温並未削弱歐洲發行方的熱情。科斯塔指出市場需求始終強勁,且隨着全球範圍內打擊"漂綠"行為的舉措增加,部分投資者認為從主權、超國家及機構(SSA)領域購買債券更為安全:

鑑於主權綠色債券供應有限,我們認為具備完善綠色/社會/可持續發展框架的高流動性ESG SSA發行方,將持續受益於資產管理公司、央行及銀行資金部門的強勁投資需求。

儘管美國持反對態度,仍有部分專注於此的投資者願意支付1-2個基點的所謂綠色溢價(即與風險收益特徵相似的傳統債券相比,綠色債券所需的額外溢價)。ESG狂熱雖已消退,但這一理念並未消亡。若政治風向轉變,其仍能把握機遇。

— 理查德·艾比

生存指南

這或許是一條人生經驗,源自我近期沉迷偵探小説的感悟(得益於讀者們的精彩推薦)。我正在閲讀《靜物》,作者是路易絲·佩妮,這是她以魁北克警探阿爾芒·伽馬什為主角系列小説的首部作品(也被改編成電影)。與許多虛構偵探不同,伽馬什是個真正的好人,極富人文關懷,總是盡力幫助他人。他曾對團隊中一位陷入困境的新人建議,四句話可以指引我們獲得智慧:“對不起。我不知道。我需要幫助。我錯了。”

我從未聽過如此表述的這四句話,也不清楚佩妮從何處獲得這個想法,但它們藴含深刻真理。23歲初入《金融時報》時,一位編輯告訴我新聞業的第一準則:“永遠不要羞於承認無知。“這句話我銘記至今,而伽馬什的四句話將這個道理闡述得更為清晰。你有何想法?我們是否應該補充更多句子?

**終端上更多來自《回報觀點》的圖表:**CHRT AUTHERS

更多彭博社觀點文章

- 馬克·錢皮恩:烏克蘭與歐洲如今只能靠自己

- 托馬斯·布萊克:令人擔憂的中國貨浪潮如今更像微波細浪

- 任淑莉:香港在解放紀念日後找到新使命

想要更多彭博觀點?觀點。或者您可以訂閲我們的每日通訊。