市場受多種不同敍事驅動 - 彭博社

John Authers

多種市場觀點表明這可能是一個轉折點。

多種市場觀點表明這可能是一個轉折點。

攝影師:Michael Nagle/彭博社 想要直接接收John Authers的新聞簡報,請在此處註冊。

今日要點:

- 日本採取行動後,長期債券收益率應聲下跌;

- 美國最新債券拍賣也進展順利;

- 因此股市反彈——從低點上漲19%,但六個月來基本持平;

- 至於房價,其疲軟趨勢成為新的擔憂;

- 以及:本賽季英超聯賽最佳進球。

理清脈絡

人類習慣用敍事思考。我們天生擅長將複雜事物簡化為故事以便理解。這帶來了過度簡化和敍事謬誤(納西姆·塔勒布提出的概念)的風險——我們會抓住某個事件版本,並讓它影響對新數據的解讀。

優質市場分析在於構建可信的故事而不陷入謬誤。這並不容易。任何好故事,即使不真實,只要足夠多人相信,就能改變價格——進而影響相關經濟。

彭博社觀點歐洲央行今夏應保持貨幣政策靈活性將普京視為瘋子是自欺且危險的KKR正為私募股權爭奪英國股市而戰混亂局面在印尼暫歇這創造了潛在轉折點。當所有人都押注單一敍事時,任何動搖該敍事的事件都可能帶來獲利機會。當前情況正是如此,因為事實允許截然不同的解讀。

標普500指數週二全面大漲。自4月8日低點以來已上漲19%,創下該指數史上最強勁反彈之一。但同樣不可否認的是,標普當前點位仍低於六個月前,也低於大選次日的收盤點位。我們該如何看待?以下是當前驅動市場的敍事:

- 債券義警已退場

這與上週"債券義警捲土重來,這次動真格了"的敍事形成反轉。兩者都從價格推導敍事——幾天前全球長期債券收益率飆升被解讀為義警在抵制政府過度發債需求。如今收益率回落,故事出現轉折,據稱義警已不再困擾。

日本30年期國債收益率走勢就是例證:政府宣佈考慮調整超長期債券發行以減少借款後(此舉將減少超長期債券供應從而壓低其收益率),收益率變化如下:

那就沒問題了

日本長期國債收益率剛剛經歷大幅下跌,但顯著漲勢依然保持

來源:彭博社

日本國債收益率的巨大漲幅仍然穩固,但美國投資者備受鼓舞。隨後週二的國債拍賣反響遠勝上週,債券投資者判定危機已過。對"一攬子美好法案"敍事的重新評估也助了一臂之力——該法案既包含大規模減税,又涉及對醫療補助等政治敏感項目的重要支出限制。上週這還被視作不負責任地推高赤字。

《Overshoot》通訊的馬修·克萊恩指出,對赤字大幅上升的預期是基於特朗普首任期減税政策即將到期的技術性因素。由於所有人都認為共和黨控制的國會將延續這些減税政策,該方案對赤字的實際影響可能比預期更嚴峻——若關税真能帶來收入則更甚:

部分減税措施在政治上似乎難以為繼,且方案須在參議院通過。但目前最準確的敍事或許是:“債券義勇軍正在覺醒,但政府尚能勉強控制局面。”

部分減税措施在政治上似乎難以為繼,且方案須在參議院通過。但目前最準確的敍事或許是:“債券義勇軍正在覺醒,但政府尚能勉強控制局面。”

- 美國消費者回歸

美國人仍是全球最後的消費支柱,而民調顯示他們既憤怒又困惑。在消費者信心指數因關税議題佔據新聞頭條而於四月跌至谷底後,世界大型企業聯合會數據顯示出現了自2009年以來最大的單月信心躍升。回溯過去50年,只有第一次海灣戰爭結束、薩達姆·侯賽因雕像在巴格達倒塌以及卡特里娜颶風后的數月出現過更大反彈:

歷史性的如釋重負

消費者信心創2009年以來最大漲幅

數據來源:世界大型企業聯合會、彭博社

與戰爭或颶風不同,本次信心波動源於一位政治人物的計劃及其隨後的改弦更張。世界大型企業聯合會關於通脹預期的報告也傳遞了積極信號——在"解放日"關税聲明發布後,通脹預期曾急劇膨脹。雖然當前預測值仍處於令人不安的高位,但消費者對通脹的預估幾乎總是高於實際結果:

膨脹的預期

消費者對來年物價漲幅的預測幾乎總是誇大其詞

數據來源:世界大型企業聯合會、彭博社

這些數據至少比密歇根大學消費者調查中那些令人心驚的預測更易接受。密歇根數據顯示消費者正為1970年代式通脹重演做準備:

消費者對通脹持最悲觀預期

隨着關税議題佔據主導,極端預測值持續攀升

數據來源:密歇根大學、彭博社

這種預期敍事令人不安,人們正樂於尋找(如世界大型企業聯合會數據這類)理由來擺脱恐慌。他們還有另一個理由…

- “TACO交易"正在上演

這個術語由我的好友兼前同事、《金融時報》的羅伯·阿姆斯特朗首創。TACO代表"特朗普總會臨陣退縮”。真希望這個創意是我想出來的。交易員們注意到這位總統慣於發出威脅、引發市場恐慌後又撤回成命。現在他們直接跳過拋售環節,認定特朗普終會妥協。正如我們昨日所述,對歐盟50%關税的快速撤銷就是最佳例證:

歐洲短暫而劇烈的關税衝擊

截至週五收盤,交易員們(正確地)斷定特朗普只是在談判

來源:彭博社

支撐TACO交易邏輯的是消費者信心、關税焦慮與總統支持率之間的關聯。選民對特朗普在關税問題上的退縮表示認可,交易員們推測總統也注意到了這一點。或許其攀升的支持率讓他有底氣威脅對歐加徵新關税:

選民驅動TACO交易

當特朗普在關税問題上退縮時,選民似乎表示贊同

來源:Real Clear Politics、彭博社

TACO交易的前提是:未來的特朗普2.0將延續特朗普1.0的路線——減税、放鬆監管和財政慷慨。但問題在於,如果債券市場真的已被安撫,意味着全民將無緣財政刺激盛宴;兩個積極敍事直接形成了矛盾。

還存在另一個問題。若其威脅僅是談判策略且被識破,那麼在談判中將毫無用處。特朗普從政前數十年就公開鼓吹關税,即便多次讓步後,當前關税仍處於數十年來最高水平。不能確定他會永遠退縮。這引出第三個問題:TACO交易者過度自信。金融洞察公司的彼得·阿特沃特指出,該交易已囂張到預示危機將至:

這種明目張膽的投機行為已呈現泡沫化特徵。各層級參與者都沉浸在所向披靡的集體幻覺中,認為其勢不可擋。無人相信羣體的道德羅盤會回調。簡言之,山雨欲來風滿樓。

遙不可及的夢想

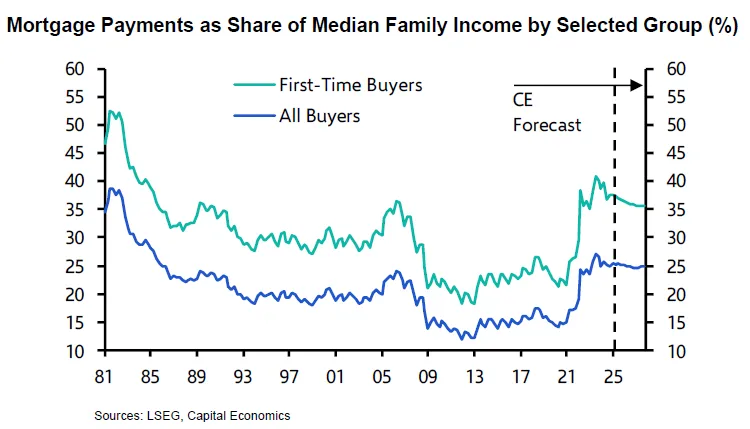

擁有住房這一終極美國夢,在後疫情時代的通脹和利率上升背景下愈發難以實現。儘管美聯儲去年已降息,但抵押貸款利率仍維持在接近7%的高位。關税威脅打亂了通脹預期和消費者信心,使得降息可能帶來的利好懸而未決。源自30年期基準債券收益率的抵押貸款利率,在疫情期間及之後觸及歷史低點後一直橫盤狀態。如圖所示,這些利率往往以輕微滯後性帶動住宅建築商股票走勢。在其他條件相同的情況下,利率下降會刺激購房需求:

低迷的房地產市場拖累建築商

抵押貸款利率遠高於疫情前水平

資料來源:彭博社

標普住宅建築商指數曾因降息刺激需求的預期而反彈。但關税引發的通脹預期阻礙了美聯儲的政策步伐。其謹慎立場降低了低利率推高房價的可能性。

消費者信心的急劇回升或許能重燃美國夢,但這只是複雜方程式的一部分。全美房地產經紀人協會住房負擔能力指數已接近歷史最低點,該指數衡量普通家庭在現行利率、房價和收入水平下能否獲得平均住宅的抵押貸款。潛在購房者正面臨高利率與高房價的雙重打擊:

美國夢魘

隨着利率和房價飆升,住房所有權仍是遙不可及的夢想

來源:全美房地產經紀人協會

注:住房可負擔性指數上升意味着家庭更有可能負擔得起中等價位房屋。

要實現可負擔性需要什麼條件?顯而易見的答案是更寬鬆的貨幣政策。曾在特朗普首個任期內任職的SMBC日興證券分析師約瑟夫·拉沃爾尼亞提出,假設房價和收入分別保持3%和4.5%的趨勢性增長,這意味着抵押貸款利率需要從當前約6.75%的水平下降100個基點。目前抵押貸款利差較長期平均水平高出約60個基點,且能源成本下降可能帶動通脹回落,因此拉沃爾尼亞認為6%以下的抵押貸款利率是可以實現的。

最新標普CoreLogic凱斯-席勒指數顯示美國房價漲幅放緩。彭博行業研究的埃裏卡·阿德爾伯格和維多利亞·阿達莫娃指出,結合庫存上升和建築商信心下降,這預示着對購房者更為有利的市場環境。如果消費者確實從關税困局中重拾信心,那麼房價停滯和銷量下滑可能讓他們佔據優勢:

庫存上升或利好買家

可負擔性擔憂導致購房需求收縮

來源:彭博社、全美房地產經紀人協會

不過牛津經濟研究院的南希·範登·霍滕預測,面對居高不下的抵押貸款利率和供應增加導致需求疲軟,房價漲幅將進一步放緩:

我們預計全國房價仍將保持正增長…房地產市場仍持續面臨供應短缺問題。不過部分區域——主要是疫情期間房價漲幅最大的地區——可能面臨階段性負增長風險,佛羅里達州部分地區已出現這種情況。

房價下跌有助於提升社會流動性,但也意味着居民財富縮水和消費能力下降。美聯儲的觀望態度意味着其寬鬆週期重啓仍需數月時間。但凱投宏觀的Alexandra Brown預測,關税引發的通脹可能迫使美聯儲今年維持利率不變,這將使抵押貸款利率維持在7%左右,並在未來數年內高於6.5%:

Brown預計隨着房主逐步適應高利率環境,成屋銷售將持續疲軟。而隨着更多房源上市帶來的供應回升,將抑制房價通脹——這對首次購房者是好消息(儘管對建築商並非如此)。目前潛在購房者仍無解套,實現美國夢的追求還需多等待些時日。

Brown預計隨着房主逐步適應高利率環境,成屋銷售將持續疲軟。而隨着更多房源上市帶來的供應回升,將抑制房價通脹——這對首次購房者是好消息(儘管對建築商並非如此)。目前潛在購房者仍無解套,實現美國夢的追求還需多等待些時日。

——Richard Abbey

生存指南

英格蘭足球賽季再度落幕,本賽季最佳進球由布萊頓隊三笘薰對陣切爾西時攻入。這裏有多角度回放。他的速度與控制力堪稱超凡,更妙的是他為我支持的球隊建功,而我兒子當時就在現場見證(多虧他老爸搶票神技)。三笘薰下賽季很可能加盟拜仁慕尼黑,這位世界頂級球員值得更好舞台。感謝三笘,也歡迎分享你們主隊的精彩時刻。

**終端上更多來自“回報點”的圖表:**CHRT 作者

更多來自彭博觀點的內容:

- 克萊夫·克魯克:美國即將驗證赤字是否無關緊要

- 萊昂內爾·勞倫特:大型科技公司若歐盟50%關税威脅持續將成靶子

- 哈維爾·布拉斯:石油市場面臨比中國放緩更嚴重的問題——印度

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。

喜歡彭博的“回報點”嗎?訂閲即可在全球120個國家無限制獲取值得信賴的數據新聞,並通過獨家每日通訊如市場日報或奇貨可居獲得專家分析。