高盛建議投資者買入黃金和石油作為長期對沖工具——彭博社

Sybilla Gross, Yongchang Chin

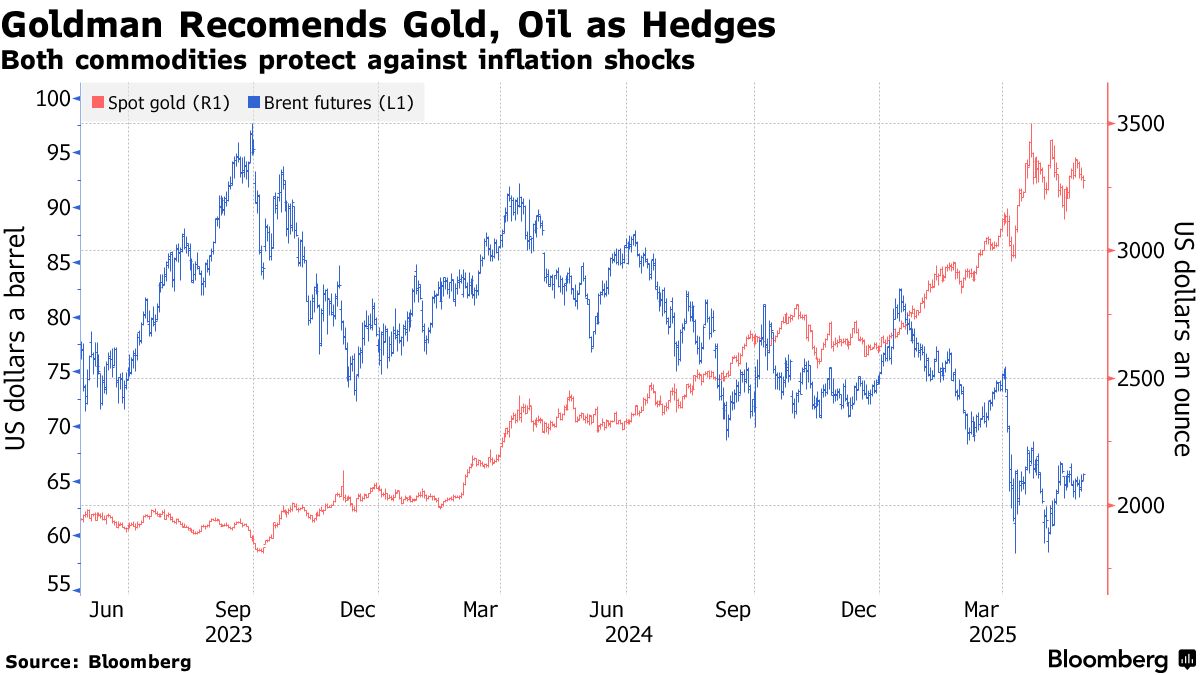

高盛集團將黃金和原油列為長期投資組合中抵禦通脹的對沖工具,指出在美國機構信譽度引發市場擔憂的背景下,黃金的避險屬性具有吸引力,而原油則能有效應對供應衝擊。

包括Daan Struyven在內的分析師表示,採用60/40投資組合(即股票與債券配置策略)的投資者,歷史上通過增加這兩種大宗商品的長期配置,能夠在降低風險的同時保持年均回報率。

分析師在週三的報告中指出:“近期美國債券未能有效對沖股市下跌,加之借款成本快速上升,投資者正尋求股票-債券組合的保護措施。在股票和債券實際回報率均為負值的任何12個月期間,原油或黃金至少有一種能實現正實際回報。”

報告建議超配黃金(高於常規比例),同時維持原油低配但正向持倉,稱這兩種大宗商品是對抗通脹衝擊的"關鍵"對沖工具——此類衝擊往往損害債券和股票投資組合。

近年來隨着底層機制失效,流行的60/40策略面臨挑戰——美國股票和債券走勢趨同而非相互抵消。由於投資者在債務與赤字螺旋上升背景下日益迴避長期美債,該策略近期再受挫,長債近月持續下跌。

近年來隨着底層機制失效,流行的60/40策略面臨挑戰——美國股票和債券走勢趨同而非相互抵消。由於投資者在債務與赤字螺旋上升背景下日益迴避長期美債,該策略近期再受挫,長債近月持續下跌。

這種警惕凸顯了市場可能對美國機構信譽失去信心的潛在風險。高盛指出,這種情況——可能會增強黃金作為避險資產的吸引力——可能引發美國債券和股票市場的拋售潮。

分析師引用歷史數據稱,以8.7%年均回報為目標的60/40投資組合持有者,通過增持黃金和石油可將風險從約10%降至7%以下。

與此同時,美國總統特朗普與美聯儲的緊張關係加劇了擔憂,此前他多次發表言論暗示希望撤換主席傑羅姆·鮑威爾。分析師補充道,歷史上央行獨立性下降會導致通脹上升,並再次指出黃金在高通脹環境中的對沖作用。

若對美國財政狀況和美聯儲獨立性的擔憂加劇,私人投資者轉向黃金可能推動價格遠超該行當前預測的年底每盎司3700美元和2026年中旬4000美元的目標價。

鑑於黃金市場規模相較其他主要資產類別較小,分析師表示:“即使從美國固定收益或風險資產中分流少量資金,也可能引發金價大幅躍升。“他們補充稱,央行至少未來三年強勁的購金需求也將支撐金價。

石油也被高盛看好,能源供應中斷難以預測,且2028年後非歐佩克供應增長可能急劇放緩,這增加了供應衝擊的可能性。但分析師表示,目前高閒置產能限制了油價上行空間。