退休投資策略:債券低迷令60/40投資組合策略前景蒙陰——彭博社

Ye Xie, Liz Capo McCormick, Joel Leon

截至五月中旬,美國60/40投資組合模式今年回報率約1.6%。

截至五月中旬,美國60/40投資組合模式今年回報率約1.6%。

攝影師:Michael Nagle/彭博社美國長期債券的暴跌正給這一經典投資策略的復甦蒙上陰影。

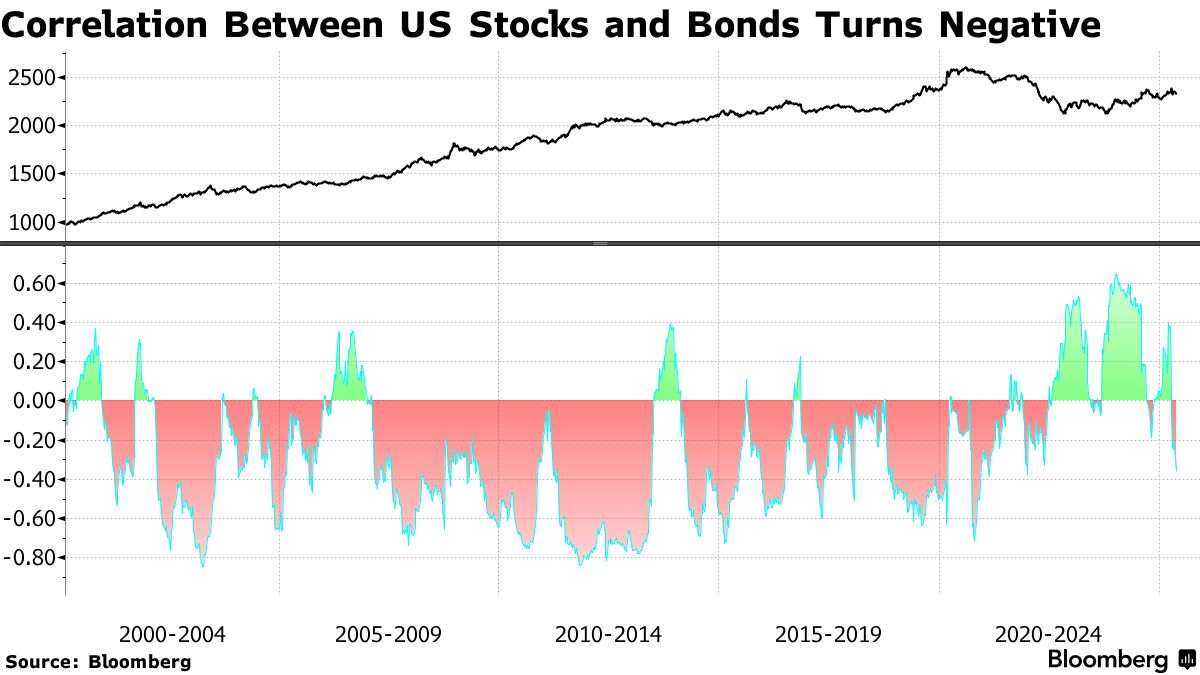

所謂60/40投資組合——長期被推薦給那些希望在風險敞口與穩健收入緩衝之間取得平衡的投資者——要求將60%的資產配置於股票,40%配置於債券。儘管這一策略是數十年來儲蓄養老的基石,但近年來其底層機制失靈,美股和美債走勢趨於同步而非相互對沖,使其光芒有所褪色。

今年該策略已重振雄風,即便在股債劇烈波動期間仍表現如預期。彭博彙編數據顯示,截至五月中旬,美國60/40組合今年回報率約1.6%,超越同期標普500指數表現,且波動性更低。

復甦的關鍵在於股債傳統負相關關係的迴歸。過去六個月美股與固定收益資產的相關性已達到2021年以來最負水平,意味着股票下跌時債券往往上漲,反之亦然。

“從長遠來看,平衡的方法確實有意義,”宏利投資管理公司高級投資組合經理傑夫·吉文表示。

然而,近期出現的一個重大進展威脅到了這種平衡。

然而,近期出現的一個重大進展威脅到了這種平衡。

基準30年期美國國債本月大幅下跌,收益率升至5%以上,接近近二十年來的最高水平,原因是投資者在債務和赤字不斷攀升的情況下對持有美國長期債務越來越謹慎。

上週,隨着共和黨議員就前總統唐納德·特朗普的標誌性減税法案討價還價,該法案將在已經膨脹的預算赤字基礎上再增加數萬億美元,拋售加劇。穆迪評級本月以赤字擔憂為由,剝奪了美國的最高信用評級。

美國長期收益率上升——以及日本和英國的收益率上升——蔓延至整個金融市場,股市與美元一起下跌。美國資產同時遭遇拋售,讓人想起4月初的情景,當時特朗普激進的“解放日”貿易政策攪亂了全球市場,人們對美國債券作為避險資產地位的懷疑開始蔓延。

“你在全球收益率曲線的後端看到的是,它們表現得像風險資產,而不是典型的防禦性避險資產,”PGIM固定收益聯席首席投資官格雷格·彼得斯在彭博電視上表示。

財政部長斯科特·貝森特週五在彭博電視台*《華爾街一週》*節目中向大衞·韋斯汀表示,他並不擔憂近期長期收益率的上升。他補充説,近期看到的財政部數據顯示外國賬户在美國最新國債拍賣中的購買量有所增加。

隨着投資者在長期國債中感知到更多風險,這對60/40投資組合構成挑戰。但更廣泛地説,其基本原理仍然成立。

隨着投資者在長期國債中感知到更多風險,這對60/40投資組合構成挑戰。但更廣泛地説,其基本原理仍然成立。

對於RBC全球資產管理公司BlueBay美國固定收益主管安傑伊·斯基巴來説,這可能更像是模型被彎曲但未破裂的情況。關鍵是在收益率曲線上選擇正確的債券。

他表示,雖然長期債券因投資者要求更高收益率以補償赤字風險而承壓,但短期債券表現更好。這是因為任何經濟放緩都將使美聯儲能夠降低利率,從而有利於這些證券,因為它們對貨幣政策更敏感,且不易受財政問題的影響。

“我不會完全喪失對國債或固定收益證券保護回報能力的信心,”斯基巴説。“儘管許多人擔憂赤字會影響曲線遠端的債券估值,但我們確實認為,如果對經濟放緩的擔憂再次加劇,前端債券的表現可能會如投資者所預期的那樣。”

數據印證了這一觀點,今年以來短期債券表現優於長期債券,這一現象在華爾街術語中被稱為收益率曲線陡峭化。儘管30年期國債收益率今年已飆升超過25個基點,但兩年期和五年期收益率卻因投資者青睞短期債券而回避長期債券,雙雙下跌近同等幅度。所謂的"陡峭化交易"已成為債券投資者應對增長放緩、通脹及赤字上升主題的熱門策略。

短期美債表現優於長期國債

財政與通脹擔憂抑制長期債券需求

數據來源:彭博社

注:截至5月21日數據

中短期債券的優異表現也解釋了為何基準美債指數——其利率風險特徵與收益率曲線中段相似——仍與股票呈現負相關。衡量利率風險的彭博國債指數平均久期約為5.7年,不足30年期債券久期的一半。

整體來看,5月迄今國債下跌近1.8%,但在前四個月穩健回報支撐下年內仍保持1.7%的漲幅。相比之下,標普500指數5月雖大漲逾4%,但此前曾連續三個月下跌,一度瀕臨熊市邊緣,年內累計收益仍為負值。

摩根大通資產管理全球市場策略師米拉·潘迪特在接受彭博電視採訪時表示:“固定收益領域的廣泛多元化配置策略已經奏效,且將持續有效。”

| 更多閲讀: |

|---|

| AQR上調60/40組合收益預期 看好債券市場回報率提升美國國債真的在失去避險魅力嗎?——QuickTake解讀市場老將警告:美國或需"特拉斯時刻"才能削減財政赤字 |

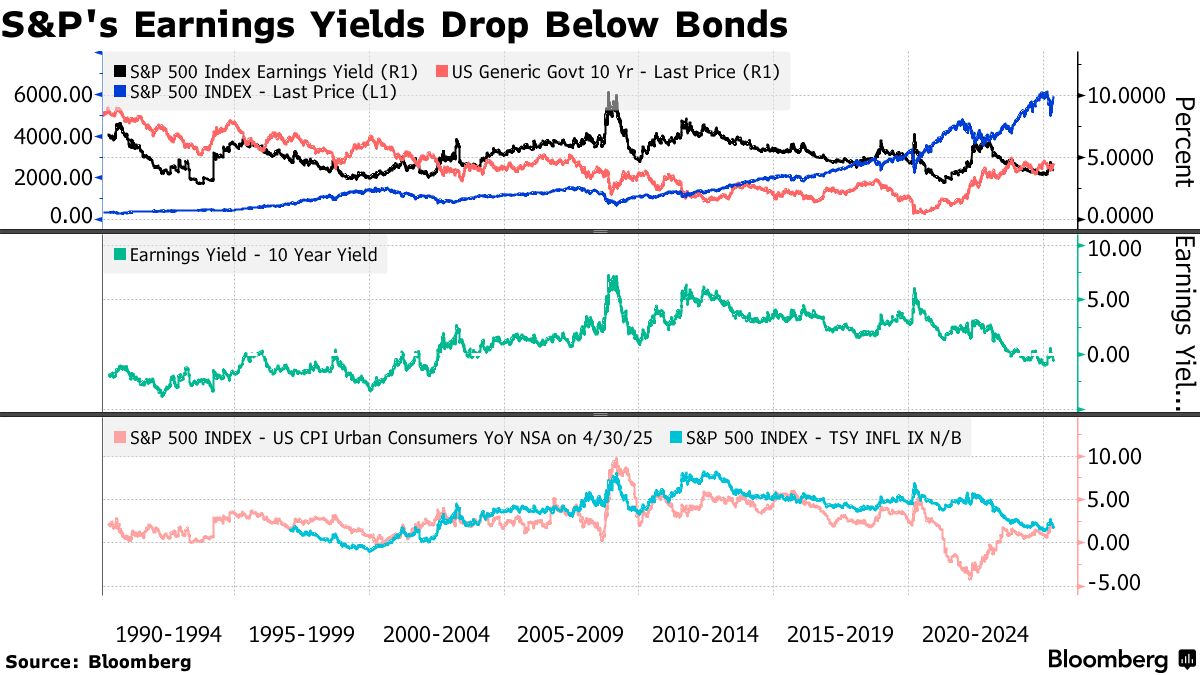

受貿易協議積極信號和科技股強勁盈利推動,股市復甦使標普500指數估值逼近歷史高位。該指數的盈利收益率(反映投資者對企業每美元利潤的支付意願)已降至3.95%,較十年期國債收益率低約0.5個百分點。

宏利投資的吉文指出,當前估值預示股票長期回報率約6%-7%,相比彭博綜合債券指數4.8%的平均收益率並不特別誘人。

關於債券配置,吉文與多數投資者觀點一致,更青睞美國收益率曲線的"腹部"(如五年期國債)而非長期債券,主要考量是債務水平上升的風險。

關於債券配置,吉文與多數投資者觀點一致,更青睞美國收益率曲線的"腹部"(如五年期國債)而非長期債券,主要考量是債務水平上升的風險。

“我認為中期國債可能比30年期國債更具風險防禦性。“吉文表示。

富國銀行投資研究所股票與實物資產主管薩米爾·薩馬納對此表示認同。

“標普500指數在宏觀和基本面背景惡化的情況下仍展現出韌性,這為投資者提供了重新平衡資產配置、轉向現金和債券的機會,”薩馬納表示。“不過,我們不會在收益率曲線上過度延伸。”