華爾街“分散投資的熊市”終於開始緩解——彭博社

Lu Wang

2025年,永無止境的市場顛覆正在全球範圍內顛覆投資藍圖,同時衝擊着美國股市的情緒。

這一背景正是華爾街推崇多元化的專業人士所樂見的。

在關税戰的陰霾下,史詩級的資產輪動撤離美股已成為市場常態。某國債指數今年已上漲近3%,而黃金和公司債則領跑其他資產類別。交易格局的重塑,對於多元化策略的倡導者而言,標誌着期待已久的市場常態迴歸。

以分散風險為核心理念的跨資產產品曾由業內頂尖精英大力推廣——卻自金融危機以來,在美國股市氣勢如虹的漲勢中持續受挫。

如今標普500指數仍陷於調整區間,在又一週的忐忑交易中微漲0.5%。而各類長期沉寂的投資工具在特朗普貿易戰的聚光燈下重煥光彩,從槓桿量化組合到期權對沖產品皆如是。一隻分散投資於大宗商品、債券等資產類別的交易所交易基金(代碼RPAR)年初至今漲幅超5%,較標普500指數領先約9個百分點。

這對於梅布·費伯等古老智慧的擁躉而言可謂久旱逢甘霖——這種源自聖經所羅門時代的箴言至今顛撲不破:分散投資,否則危難降臨必將受損。

“感覺這一趨勢醖釀已久,”Cambria基金創始人費伯在接受採訪時表示。“三個月能形成趨勢嗎?我們拭目以待。但這類長期趨勢通常不會僅持續一個季度。”

資產多元化的熊市正在鬆動

來源:Cambria、彭博社

2025年前,費伯的一個分散投資於主要資產的模型組合在16年中有14年表現遜於美國大盤股指數,這是過去一個世紀前所未有的情況,他稱之為“多元化熊市”。如今,他的全球資產配置ETF(GAA)今年上漲了3%,有望創下自成立以來相對於標普500指數的最佳回報。

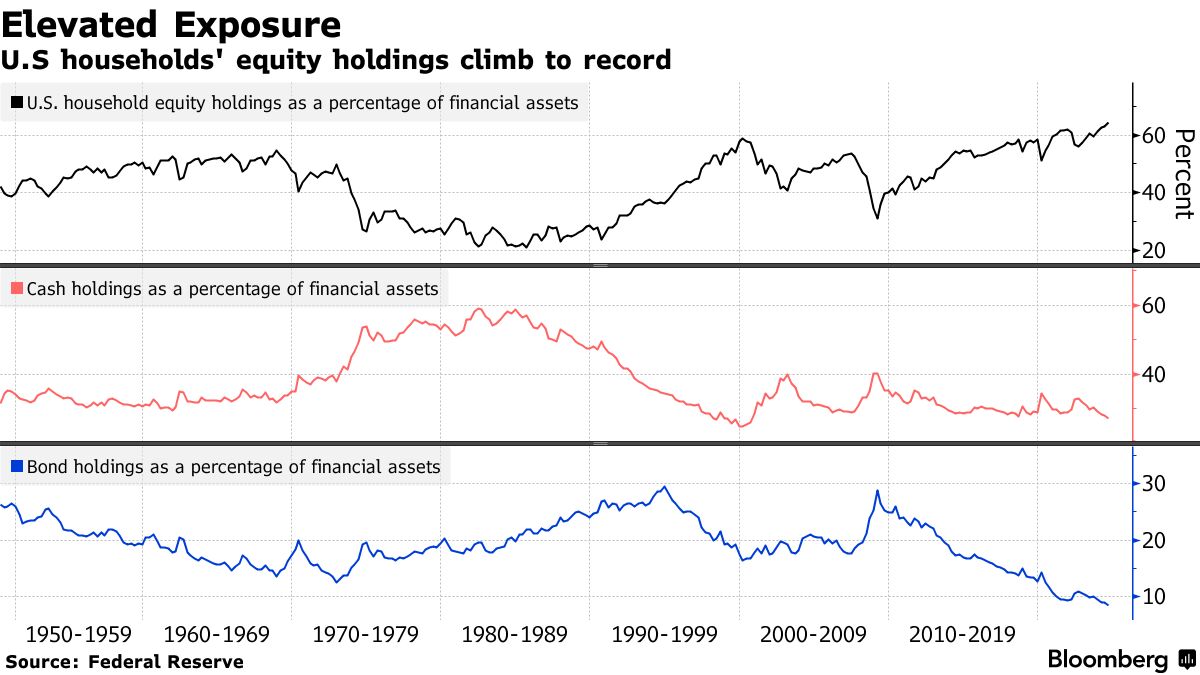

這一趨勢能否持續尚難定論。自全球金融危機以來,美國股市在2011年和2022年兩次落後於Cambria模型中的全球組合,但隨後在經濟情緒改善中反彈。然而,多年的股票上漲已使美國家庭持有的股票資產相對於其整體金融敞口達到歷史新高。這表明美國人普遍全倉股票,降低了將資金分散到其他領域的門檻。與此同時,ETF革命正以低成本提供替代交易,為多元化倡導者開闢了銷售產品的新途徑。

過去幾個月的價格走勢印證了這一變化,曾被遺忘的資產正在反彈。在經歷了四年的虧損後,長期國債因避險需求和美國經濟增長放緩的跡象而強勢迴歸。iShares 20+年期國債ETF(TLT)在過去八週中有七週表現優於股票ETF,這是自2014年以來首次出現的情況。

過去幾個月的價格走勢印證了這一變化,曾被遺忘的資產正在反彈。在經歷了四年的虧損後,長期國債因避險需求和美國經濟增長放緩的跡象而強勢迴歸。iShares 20+年期國債ETF(TLT)在過去八週中有七週表現優於股票ETF,這是自2014年以來首次出現的情況。

得益於固定收益資產的上漲動力,近期採用60%股票與40%債券配置的投資組合展現出防禦性優勢。彭博社的所謂60/40策略模型今年表現超越標普500指數。與此同時,最著名的避險資產——黃金——價格創下歷史新高,延續了今年以來僅一週下跌的漲勢,並推動大宗商品指數錄得兩個月來最大單週漲幅。

更復雜的交易策略同樣奏效,例如根據價值或動量等特徵選股的量化策略。隨着標普500指數快速回調,彭博GSAM美國股票多因子指數過去四周中有三週上漲,年內回報率升至2.5%。而利用期權來獲取收益或提供保護的投資者,今年表現也優於單純持有標普500指數的策略。

“在這段動盪時期,分散投資兑現了其承諾的益處。”Altfest個人財富管理公司高級投資組合經理Mayukh Poddar表示。

市場排行榜

2025年跑贏美股並非難事

來源:彭博社

數據經標準化處理,漲幅百分比截至2024年12月31日。

有跡象表明,大資金正撤離美股轉投其他收益更高的市場。美國銀行最新調查顯示,本月基金經理以創紀錄速度削減美股配置,同時增持歐洲和新興市場資產。

然而華爾街數據顯示,對於散户投資者而言,逢低買入——尤其是科技股——正成為難以戒除的習慣。

“許多人,尤其是過去三四年裏,每次下跌就買入並立刻獲得滿足感,“紐約梅隆財富管理固定收益主管約翰·弗萊海夫説,“需要出現股價不會立即反彈的市場環境或格局,才能改變這種心理。”

隨着美股估值高企、科技股集中度持續攀升且增長前景轉暗,AQR資本管理北美組合解決方案主管皮特·赫克特認為,此時考慮多元化策略是審慎之舉,包括同時做多和做空股票的戰術。

AQR正與越來越多華爾街機構共同推廣名為可轉移阿爾法的槓桿投資方法,幫助投資者實現跨資產多元化配置。該策略通過衍生品跟蹤純多頭指數收益,並將超額現金投入對沖基金主推的趨勢跟蹤或市場中性股票策略等交易。

採用該策略的六隻ETF中,半數今年實現了正收益。

“我想説的是,投資者比平常更需要依賴多元化投資,”赫克特説。“我希望我有一個水晶球,因為如果我有的話,我就不會持有多元化的投資組合了。我只會持有表現最好的市場。但實際上,要準確把握市場時機真的非常困難。”