特朗普關税政策衝擊美國國債的避險地位,這意味着什麼?——彭博社

Alice Atkins, Liz Capo McCormick

華盛頓特區的美國財政部大樓。

華盛頓特區的美國財政部大樓。

攝影師:阿爾·德拉戈/彭博社投資者通常將美國國債視為躲避金融市場波動的避風港。在全球金融危機期間、9/11事件期間,甚至在美國自身信用評級被下調時,國債都曾大幅上漲。

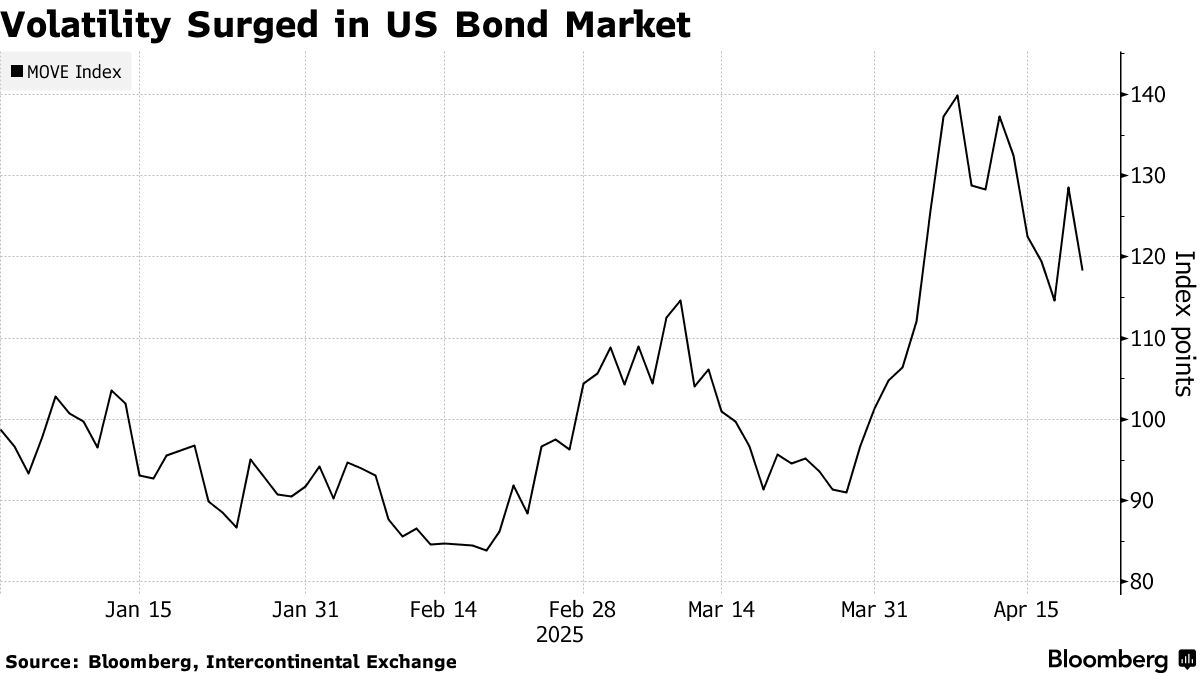

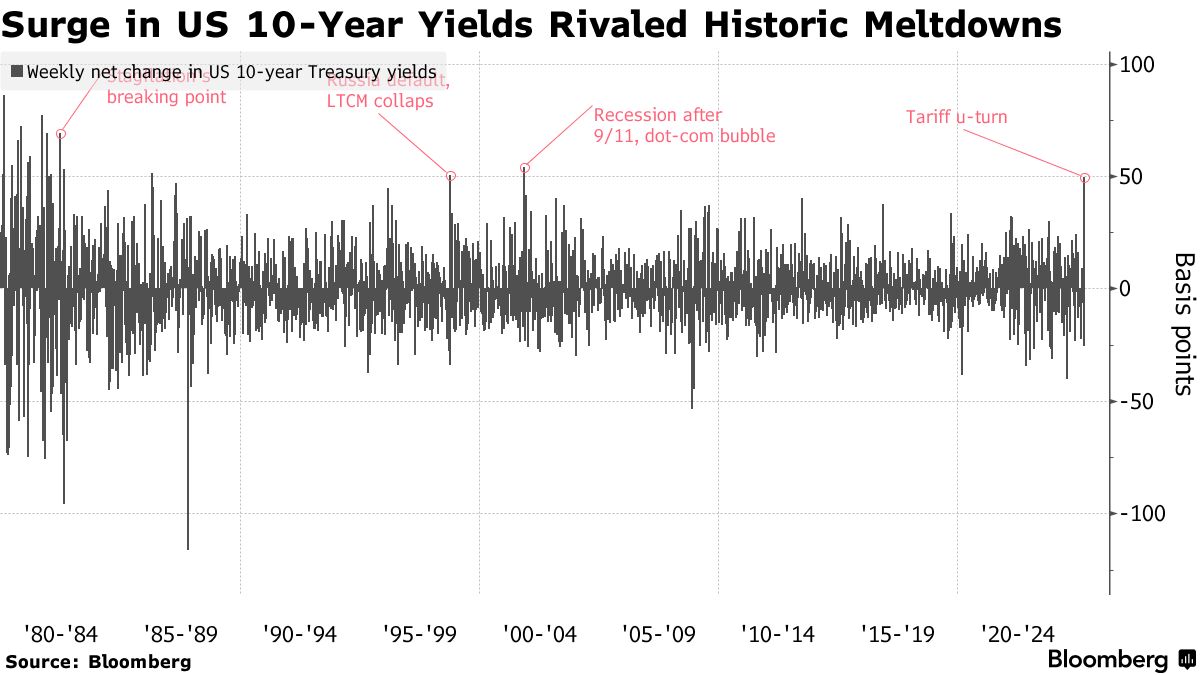

然而,在唐納德·特朗普總統實施"對等"關税引發的混亂中,4月初發生了不尋常的事情。隨着股票和加密貨幣等風險較高的資產暴跌,國債並未上漲,而是跟隨下跌。美國政府債券的收益率出現了二十多年來最大的周漲幅。

29萬億美元的國債市場是市場風暴中的首選避風港,這一觀念一直是這個全球最大經濟體的獨特優勢,幾十年來幫助抑制了美國的借貸成本。但最近,它們的交易行為更像是一種風險資產。前財政部長勞倫斯·薩默斯甚至表示,它們的行為就像是一個新興市場國家的債務。

這對全球金融體系具有深遠影響。作為全球"無風險"資產,美國國債被用作從股票到主權債券和抵押貸款利率等一切價格的基準,同時作為每天數萬億美元貸款的抵押品。

以下是投資者和市場預測人士為解釋4月份美國國債異常波動所提出的一些論點,以及一些潛在的替代性"避險資產"。

關税驅動的通貨膨脹

儘管特朗普暫停了大部分互徵關税措施90天,但對中國保留的關税仍遠高於此前釋放的信號,同時對汽車、鋼鐵、鋁及來自加拿大和墨西哥的各種商品仍維持單獨關税,特朗普還威脅將進一步加徵進口關税。

市場擔憂企業會通過提高價格將這些税費成本轉嫁給消費者。通脹衝擊將削弱國債需求,因為這會侵蝕國債提供的固定收益支付的未來價值。

如果物價飆升伴隨經濟產出下降或零增長——即所謂的滯脹局面——貨幣政策將進入新的不確定時期,美聯儲將被迫在支持增長或抑制通脹之間做出抉擇。

### 現金為王

### 現金為王

部分投資者可能已拋售美國國債及其他美國資產,轉而躲進終極避風港:現金。由於美聯儲推遲降息,美國貨幣市場基金資產(通常被視為類現金資產,並具有隨時間增值的優勢)持續攀升,並在截至4月2日當週創下歷史新高。

政策不確定性

投資者要求對政治動盪和經濟不穩定歷史的國家投資時獲得風險溢價。例如,這就是阿根廷政府債券在四月中旬收益率高達13%的原因之一。

特朗普變幻莫測的政治手段和激進的關税政策,使得人們難以預測該國投資環境在未來一年內將保持何種友好程度。

資金湧入美國的另一驅動力,是外界普遍認為其司法體系和其他國家機構能有效制衡政府權力,確保政策延續性。但特朗普屢屢挑戰阻礙其政策的律師,並迫使美聯儲等獨立機構屈從其意志,這些行為可能正在削弱人們對美國製衡體系的信心——正是這種制度優勢曾使美國成為全球最大外資流入國。

財政壓力

當美元在1970年代中期取代黃金成為世界儲備資產時,各國央行通過購買美債來配置美元儲備。這種投資曾被視為鐵板釘釘的安全選擇,因為聯邦政府從未違背過償債承諾。

如今美國國債規模已達國內生產總值的121%。特朗普上任時曾押注通過減税刺激經濟增長來縮減預算赤字,近期又聲稱關税收入也將有助於減輕債務負擔。

但其他人擔憂他的政策只會加劇國家債務膨脹。特朗普正試圖將首個任期內實施的減税政策永久化,並計劃推出更多減税措施。而倘若關税政策將經濟拖入衰退,政府可能被迫增加支出。

富達國際固定收益投資組合經理麥克·裏德爾指出,考慮到這些因素,美債收益率螺旋式攀升可能預示着"經典的資本外逃"正在上演——外國投資者為美國赤字融資的意願正在降低。他表示:“全球’債券義勇軍’顯然依然活躍且勢頭強勁。”

美國債務水平預計將持續攀升

國際貨幣基金組織預測2029年美國債務佔GDP比重將達131.7%

數據來源:彭博社、國際貨幣基金組織

外資拋售潮

雖然難以即時驗證,但每當美債下跌時,市場常出現外資拋售的揣測。此次市場認為拋售是對特朗普關税政策的反應。中日兩國作為美債最大持有方,官方數據顯示其持倉量持續縮減已有時日。

考慮到中國交易活動的高度保密性,關於中國政府參與拋售的猜測更具臆測色彩。但戰略分析師常將中國持有的美債視為對美的潛在戰略槓桿——即便大規模拋售可能通過壓低外匯儲備價值讓中國承受沉重代價。

### 對沖基金交易

### 對沖基金交易

基差交易——一種通過現貨國債與期貨價格差異獲利的熱門對沖基金策略——可能是4月初國債收益率飆升的原因之一。

這種價差通常微乎其微,因此投資者往往使用高槓杆進行交易。當市場動盪來襲時,投資者為償還貸款而急於平倉,就可能引發問題。其風險在於可能產生連鎖反應,導致收益率螺旋式上升,甚至更糟——像2020年基差交易平倉潮那樣造成國債市場凍結。

另有分析指出,此前押注國債表現將優於利率互換的流行交易策略遭遇突然崩塌。由於銀行為滿足客户流動性需求拋售債券後,又通過增持互換合約維持對債券潛在反彈的風險敞口,最終利率互換表現反而更優。

背景解讀:國債波動該歸咎於基差交易嗎?

### 若不投美債,還能投什麼?

### 若不投美債,還能投什麼?

歐洲和日本的資管機構發現,如今存在可信的替代選擇,政策前景更穩定的市場正吸引他們轉移配置。德國國債便是這輪動盪中的主要受益品種之一。

黃金,另一種經典的避險資產,在4月份飆升至歷史新高,表現幾乎優於所有其他主要資產類別。各國央行已持續增持這一貴金屬多時,旨在實現美元資產以外的多元化配置。然而與債券不同,黃金投資不提供定期收益,只有當持有者出售時價格上漲才能帶來回報。

最終,沒有任何替代性投資能提供美國國債市場般的流動性和市場深度,真正實現資產剝離需要數年而非數週時間。但部分市場觀察家認為,4月的市場波動可能預示着全球轉向的開始,以及對重新評估那些支撐美國經濟霸主地位的基礎資產。