特朗普關税政策:債券分析師激辯中國是否影響美國國債市場波動——彭博社

Ruth Carson, Masaki Kondo

經歷一週的劇烈震盪後,美國國債市場上中國持有的美債正受到全球分析師越來越密切的關注。

有人甚至在沒有確鑿證據的情況下暗示——北京的拋售行為可能助推了30年期美債收益率創下疫情以來最大漲幅及後續波動。另一些人則爭論中國未來是否會通過拋售美債來回應美國一個世紀以來最嚴厲的關税政策。

“中國可能正在拋售美債作為報復,”SMBC日興證券東京高級利率策略師Ataru Okumura在給客户的報告中寫道。若真如此,中國有動機展現“為增強對美談判籌碼,不惜引發金融市場動盪的決心”。

本週特朗普總統將全球貿易戰升級,對包括中國所有商品徵收145%關税在內的全球進口商品實施高額關税。此舉引發全球市場動盪,並觸發美債拋售潮,導致長期收益率出現2020年以來最猛烈的飆升。

分析師列舉了從對沖基金拋售到滯脹擔憂等多種基本面與技術面因素。鑑於中國政府的交易活動屬於高度機密,其可能發揮的作用仍屬於推測範疇。

但戰略家們常指出,中國持有的美國國債庫存可能是對美施壓的潛在槓桿——即便激進拋售可能因壓低其外匯儲備價值而讓中國付出高昂代價。

不過,高盛集團團隊推測,拋售美元資產可能成為中國的一種反制選擇,而Yardeni Research創始人Ed Yardeni表示債券投資者或開始擔憂北京及其他全球持有者可能減持美債。花旗集團經濟學家Yu Xiangrong和Ji Xinyu撰文稱,他們收到大量客户詢問中國是否會拋售其持倉。

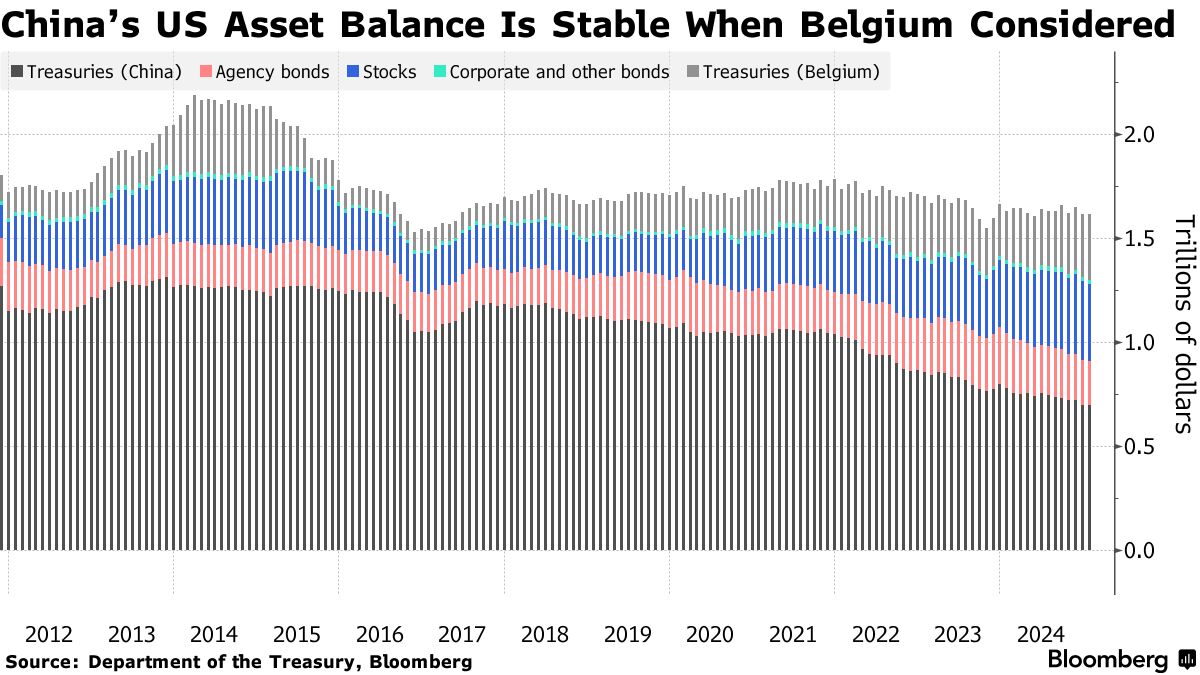

中國是僅次於日本的美國國債海外第二大持有國,且至少根據官方數據,其減持已持續一段時間。

美國財政部1月數據顯示,中國持倉已穩步降至至少2011年以來最低水平。但比利時等國持倉被認為與中國託管賬户有關且有所上升,這使得整體情況變得複雜。

而中國持有的美國資產總額(包括股票及政府支持的機構債等)則相對穩定。

雖然中國官方將於5月7日公佈4月外匯儲備數據,但投資者需等到5月30日才能看到儲備中證券持倉的實際變動。更明確的信號需待6月18日美國政府發佈的國際資本流動數據,這意味着目前無人能確證中國是否減持了部分美債。

雖然中國官方將於5月7日公佈4月外匯儲備數據,但投資者需等到5月30日才能看到儲備中證券持倉的實際變動。更明確的信號需待6月18日美國政府發佈的國際資本流動數據,這意味着目前無人能確證中國是否減持了部分美債。

中國人民銀行和國家外匯管理局均未對傳真置評請求作出即時回應。

中國減持爭議

值得注意的是,許多市場觀點認為中國並未拋售,指出美債收益率曲線各期限的分化走勢可作為佐證。

資深美債分析師Prashant Newnaha(擁有25年市場經驗)表示,近年來中國持續放緩購債節奏,其持倉久期很可能已同步縮短。“若中國拋售,短端收益率理應走高但實際並未出現,因此我們質疑拋售主體是中國,“道明證券策略師指出,“本輪美債拋壓主要集中在長端,反映的是更廣泛的投資者資產再配置。”

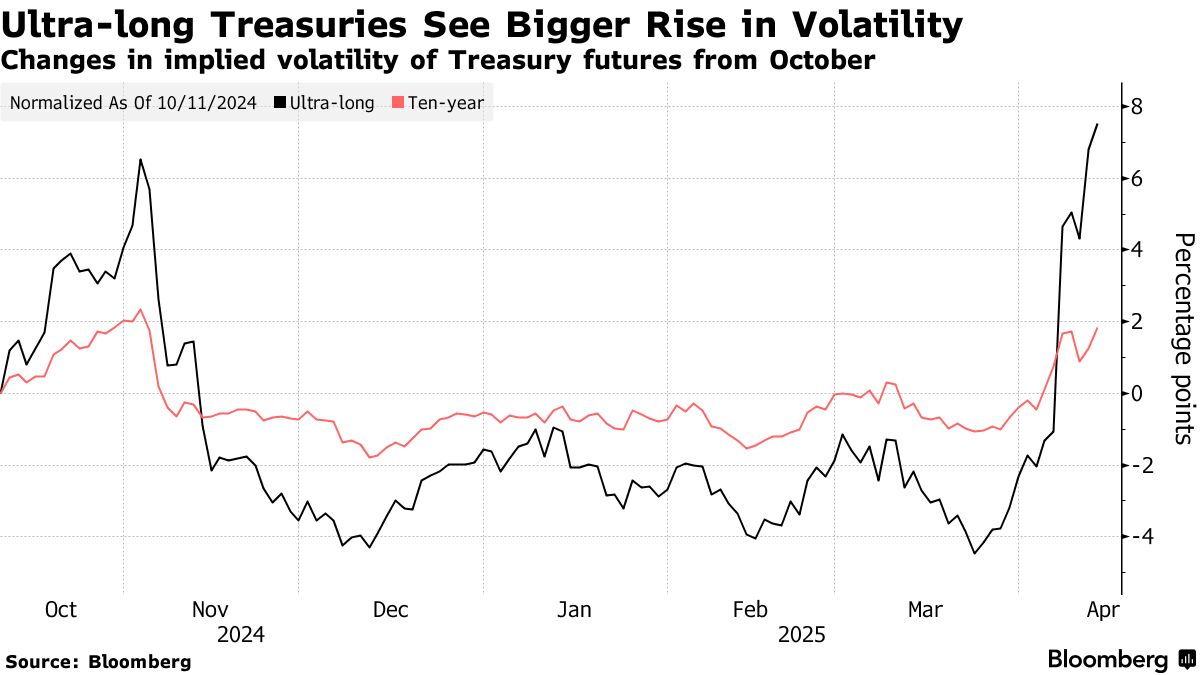

本週五年期美債收益率攀升36個基點,創2022年3月以來最大漲幅。相比之下,30年期收益率上漲48個基點,長期美債波動率也顯著超越其他期限品種。

摩根大通分析師Jay Barry團隊在本週研報中測算,官方外資持有美債規模每減少3000億美元,將推動五年期收益率上升約33個基點。中國最新官方持倉為7000億美元,若本輪拋售確由中國主導,則需有相當體量的減持規模。

摩根大通分析師Jay Barry團隊在本週研報中測算,官方外資持有美債規模每減少3000億美元,將推動五年期收益率上升約33個基點。中國最新官方持倉為7000億美元,若本輪拋售確由中國主導,則需有相當體量的減持規模。

| 市場即時脈搏調查 |

|---|

| 隨着美國對中國加徵關税併為其他國家提供喘息空間,哪些才是明智的投資機會?參與最新一期MLIV脈搏調查告訴我們。 |

傑富瑞集團全球股票策略主管克里斯托弗·伍德認為,儘管存在關税挑釁,但中國不太可能通過減持美債進行報復。他更傾向於認為當前流行的現貨國債與期貨套利交易將走向終結。

“更合理的解釋是,‘基差交易’中高槓杆參與者被迫平倉——絕對收益投資者通過這種策略獲利,“他表示,“此類套利策略在外國持有美債中的佔比正持續上升。”

但隨着特朗普對全球貿易發動全面攻勢,美債作為全球避險資產的地位正日益受到質疑。儘管在全球金融危機、911事件甚至美國主權信用評級下調時美債都曾逆勢上漲,但如今風險資產暴跌之際收益率卻不降反升。

北歐斯安銀行宏觀策略師古斯塔夫·赫爾格森在研究報告中指出:“利率飆升存在多種潛在原因,其中就包括市場猜測中國可能通過拋售美債來’展示肌肉’以回應美國加徵關税。”