上午10點,散户交易者啓用新機器人程序推動股票期權飆升——彭博社

Bernard Goyder

當人們談論算法交易員時,腦海中會浮現出滿屋子數學博士創建複雜模型的場景——這些模型能在經濟或財報數據發佈後的毫秒內執行鉅額交易。但如今,散户交易者正紛紛轉向自動化交易,在地下室裏搭建起那些本該屬於華爾街投行而非Reddit論壇wallstreetbets討論區的程序。

然而使用這些系統存在弊端:它們可能導致可預測的羊羣效應。Cboe全球市場數據顯示,交易集中在一天中的特定時段。當散户對期權的需求激增時,更成熟的市場參與者可能會利用小規模交易者在特定時刻的可預測性進行套利。

本月早些時候在佛羅里達州舉行的期權行業會議上,Cboe全球市場情報副總裁亨利·施瓦茨展示的一張幻燈片讓在場的交易員、分析師和交易所高管們大為震驚。

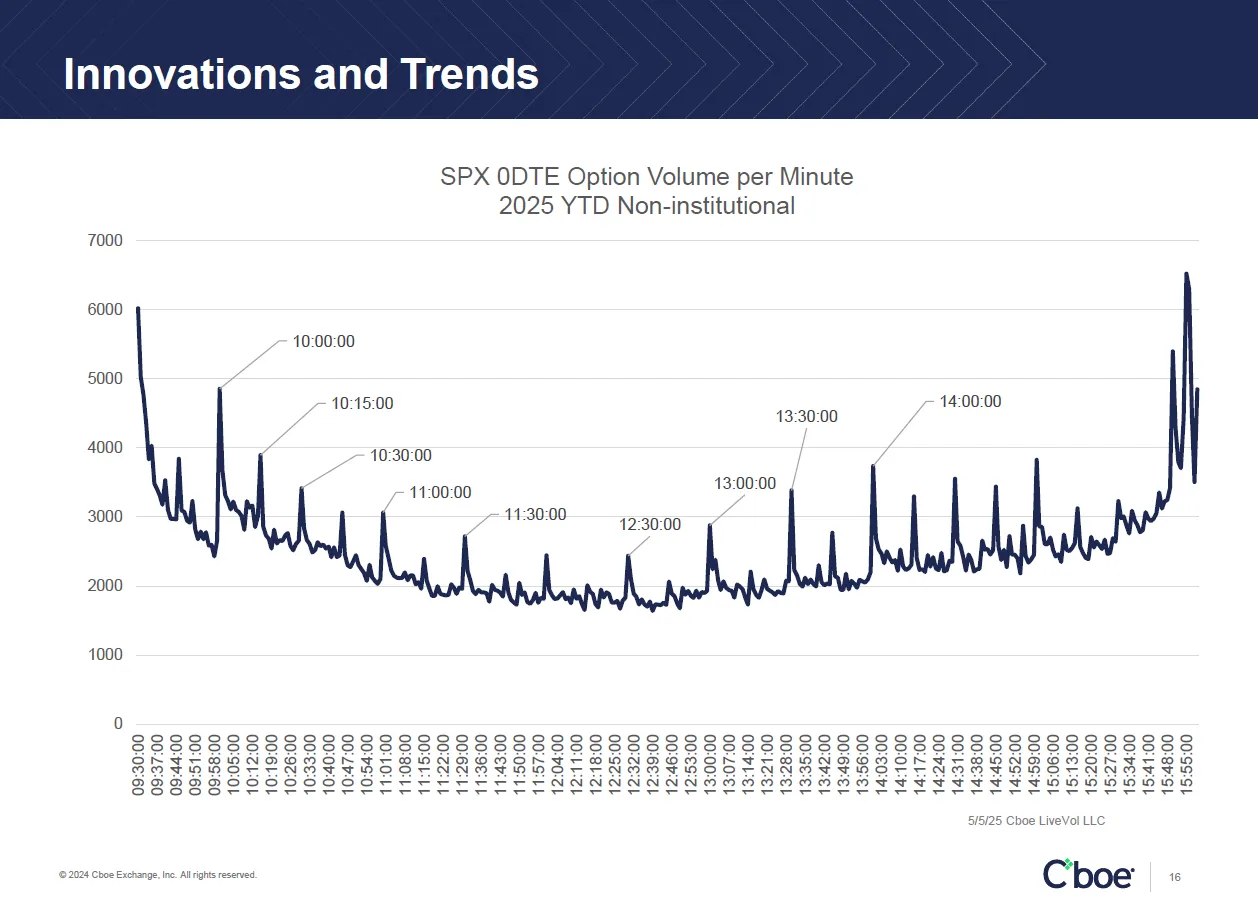

幻燈片上的圖表顯示了2025年以來每個常規交易時段每分鐘零日期權(這種超短期合約在某些交易日已佔標普500指數總交易量的一半以上)的交易量。數據顯示紐約時間上午10點整出現散户交易高峯,10:15、10:30和11點有較小峯值,下午2點則出現更大高峯。

2025年標普500指數期權每分鐘交易量來源:彭博社施瓦茨將交易量激增歸因於散户投資者採用程序化交易策略,這些策略被設定在同一時間點執行。“客户啓動這些系統來賣出禿鷹策略並管理頭寸,他們會選擇時間間隔,且傾向於選擇整點分鐘,“他解釋道,這裏指的是散户中最受歡迎的期權策略之一。

2025年標普500指數期權每分鐘交易量來源:彭博社施瓦茨將交易量激增歸因於散户投資者採用程序化交易策略,這些策略被設定在同一時間點執行。“客户啓動這些系統來賣出禿鷹策略並管理頭寸,他們會選擇時間間隔,且傾向於選擇整點分鐘,“他解釋道,這裏指的是散户中最受歡迎的期權策略之一。

施瓦茨在接受彭博社後續採訪時證實,標普500指數的盤中數據至少一年來都呈現這種模式。當排除小於10手的交易後,該模式便消失不見,表明這一趨勢是由市場上最小的參與者推動的。

CQG公司執行技術副總裁凱文·達比表示,做市商根據訂單流模式調整報價是正常現象。該公司為投資者構建算法系統。

“如果你要下注,就得站在莊家的角度思考,“他説,“在這個特定情境下,如果我是莊家,且知道12:30的訂單即將湧入,我就會稍微調整賠率。”

延伸閲讀:標題機器人與流動性緊張加劇股市劇烈波動

可以肯定的是,像標普500這樣流動性強的合約,其市場競爭可能會限制散户訂單流入對市場的影響程度。

施瓦茨將散户交易集中在特定時段的現象,與提供期權交易策略自動化服務的軟件供應商"爆發式增長"聯繫起來。

這些軟件供應商通過應用程序編程接口(API)與零售經紀商連接,使不同類型的計算機程序能夠相互通信和共享數據。諸如盈透證券集團、微牛公司以及Tradier Inc.等經紀商均允許客户接入自定義構建的交易軟件。

交易者可以購買現成的此類工具,或自行構建——有時會通過將代碼編寫過程委託給人工智能來完成。

“過去一年,我們收到的零售客户對接API的請求量超過了此前十年的總和,”期權軟件與培訓服務商OptionsPlay的首席策略師Tony Zhang在會議的另一場專題討論中表示。

雖然交易集羣現象引發了大型專業機構是否已注意到此趨勢並準備狙擊散户的疑問,但為小規模交易者提供顧問服務的人士為這種做法進行了辯護。

期權交易量激增

自2020年以來,在零售交易熱潮推動下,期權交易量呈現爆發式增長

數據來源:期權清算公司

特定時段交易活躍的現象可能與回測工具的通用設置有關,這類工具允許交易者基於歷史數據運行場景模擬,計算潛在盈虧。Option Research & Technology Services與Options Omega是提供此類回測服務的機構之一。

Options Omega由三位田納西州諾克斯維爾的零售交易者聯合創立,他們最初僅為自身開發回測工具,後意識到該產品存在更廣泛的市場需求。

該公司創始人之一特洛伊·麥克尼爾指出,標普500零售期權交易量在一天中特定時段激增的現象,很大程度上源於散户交易者採取對立頭寸的行為。“我不認為所有人都會在上午10點操作鐵鷹組合策略,“他表示,“人們在進行各種不同的交易——有的在賣出,有的在買入。”

散户採用的某些策略,比如自動化備兑看漲期權賣出,更類似於與結構性產品相關的收益獲取方式。這類複雜金融工具由銀行設計並面向高淨值投資者銷售。

“他們某種程度上是在自制結構化產品,“RBC資本市場衍生品策略主管艾米·吳·西爾弗曼解釋道,“就像不直接買餅乾,而是購買麪粉和巧克力豆來自制麪糰。”

儘管如此,如此清晰地看到這些交易模式仍令與會者大開眼界。ORATS創始人馬修·安伯森表示,他驚訝於散户機器人在標普500市場的交易痕跡如此明顯。

“看到這麼多機器人同時出現在市場上令人震驚,“安伯森告訴彭博社,“一羣交易者同時指揮機器人執行相同操作,這種交易方式很愚蠢。”