美股火熱上漲使其相比債券顯得價格過高——彭博社

Jess Menton

在今年關税政策引發的股市過山車行情中堅守的交易員們正面臨一個難題:根據一項廣受關注的指標,未來幾年債券可能提供更具吸引力的回報。

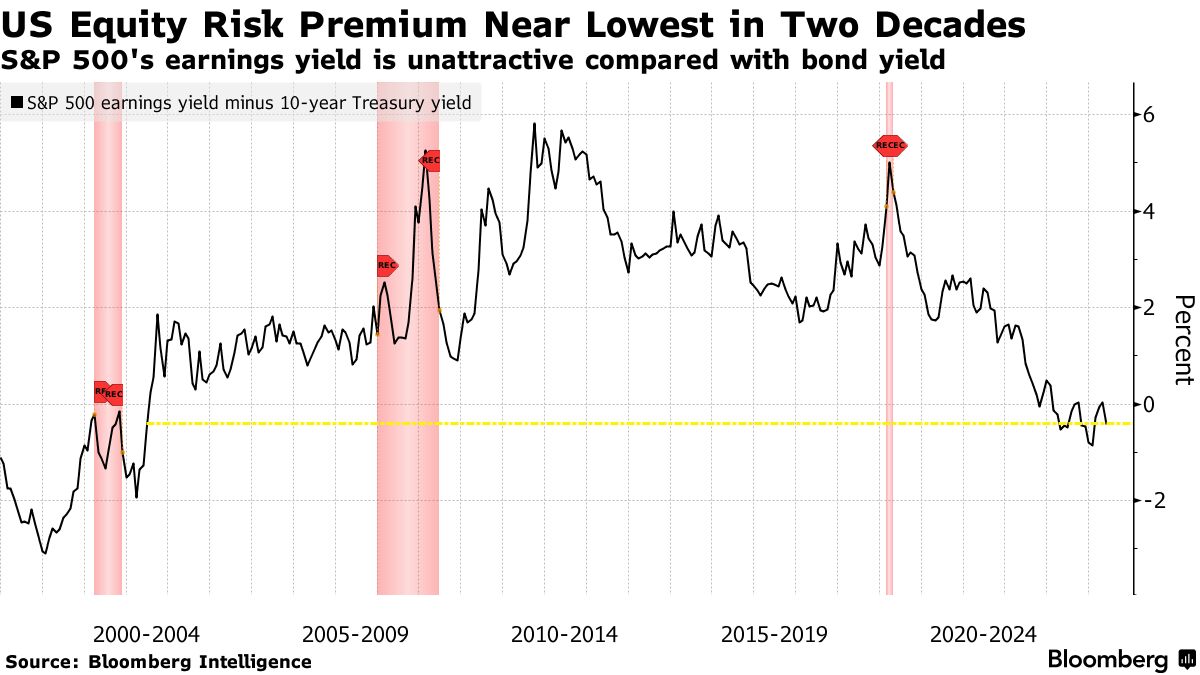

彭博智庫數據顯示,用於衡量股票預期回報與美債收益率之差的股票風險溢價,目前徘徊在2002年以來的最低水平。該機構策略師吉娜·馬丁·亞當斯和邁克爾·卡斯珀指出,這表明相對於債券而言,股票價格處於近二十年來最昂貴的水平。

該指標通過用10年期美債收益率減去標普500指數盈利收益率計算得出,能幫助投資者決定資金配置方向。如果債券收益接近股票且風險更低,持有股票的吸引力就會減弱。

自4月股市大幅反彈以來,這項讀數對股票頗為不利:CFRA投資研究公司數據顯示,過去三十年裏當風險溢價處於當前水平時,標普500指數12個月平均回報率僅為2.5%,而該時期年均回報率為8.5%。

“歷史表明,每當股票風險溢價大幅下滑,都預示着股票吸引力正在下降,“由Univest支持的財富諮詢公司Girard首席投資官蒂莫西·丘布表示,“經過過去兩個月的大幅上漲,這可能會給近期的反彈降温。”

標普500指數從熊市邊緣驚人反彈後,目前距歷史高點僅差2%,投資者正在尋找新的催化劑以證明當前股價水平的合理性。儘管全球貿易前景改善、企業盈利強勁和經濟數據韌性推動了這波反彈,但這些因素似乎已基本被市場消化。

標普500指數從熊市邊緣驚人反彈後,目前距歷史高點僅差2%,投資者正在尋找新的催化劑以證明當前股價水平的合理性。儘管全球貿易前景改善、企業盈利強勁和經濟數據韌性推動了這波反彈,但這些因素似乎已基本被市場消化。

這可能是近期股市交易相對平淡的原因之一。彭博彙編數據顯示,截至週三的過去11個交易日中,標普500指數有10天單日漲跌幅未超過0.6%,這是自去年12月初以來最長的平靜期。

“我們現在清楚了貿易戰的遊戲規則,隨着股價再次顯得昂貴,關税樂觀情緒已無法為股市託底,“地平線投資公司首席投資官斯科特·拉德納表示。

收益率攀升

與此同時,美國國債收益率正處在數十年來高位。儘管數月來通脹數據弱於預期增強了美聯儲降息的理由,但在可預見的未來,對美國財政支出的擔憂預計將使借貸成本保持高位。

並非所有股票風險溢價為負值或低位的時期都伴隨股市表現不佳。彭博行業研究數據顯示,二戰後該指標曾出現兩段長期負值時期:1968年10月至1973年10月,以及1980年9月至2002年6月。在前一階段,股票年化收益率為1.1%,而在後一階段年化收益率高達10%。

與此同時,對美國財政狀況的擔憂已削弱了國債的吸引力,尤其是長期債券。雙線資本(DoubleLine Capital)的傑弗裏·岡拉克(Jeffrey Gundlach)最新發出警告,週三表示美國的債務負擔和利息支出已變得"難以為繼”,可能促使投資者撤離美元資產。

估值高企

股票估值過高——包括所謂的"科技七巨頭”——是股票風險溢價偏低的關鍵原因之一。

彭博行業研究(BI)數據顯示,若不計入英偉達(Nvidia Corp.)、微軟(Microsoft Corp.)和Meta Platforms Inc.等"七巨頭"股票,遠期收益率將從當前的3.62%升至5.1%。即便如此,這僅比10年期收益率高出0.7個百分點。

“未來幾個月,股市前景最終將由貿易和美聯儲政策驅動,“彭博行業研究的卡斯珀(Casper)表示。“由於歷史上貨幣寬鬆政策有利於股票收益,美聯儲將成為推動後續上漲的關鍵催化劑。但投資者需要明確方向。”