住房並非對所有人都昂貴——彭博社

Joe Weisenthal, Tracy Alloway

2025年5月22日星期四,美國亞利桑那州圖森市居民屋頂上的太陽能板。

2025年5月22日星期四,美國亞利桑那州圖森市居民屋頂上的太陽能板。

攝影師:Rebecca Noble/彭博社 你好,歡迎閲讀本期簡報,這是Odd Lots宇宙每日內容的精選合集。有時由我們——喬·韋森塔爾和特雷西·阿洛威——為您帶來對市場、金融和經濟最新動態的見解。有時則來自我們專家嘉賓和消息人士網絡的投稿。無論內容如何,我們保證它總是引人入勝。

如果你喜歡與我們交流,請加入Odd Lots Discord*,在那裏你可以隨時與我們和其他聽眾互動聊天。*特雷西本週休假,所以接下來幾天將由喬獨自坐鎮。

喬今天的思考

如今你常聽到關於住房多麼昂貴、難以負擔的討論。從某些指標來看,這顯然沒錯。但對一些人來説,住房卻非常可負擔。

這基本就是今天與摩根士丹利住房策略師吉姆·伊根 節目主題。是的,如果你現在正進入市場尋找購買或租賃的住所,那確實需要花費大量資金。但如果你幾年前就鎖定了月供(在零利率時期獲得了30年期固定利率抵押貸款),那麼你現在過得還不錯。

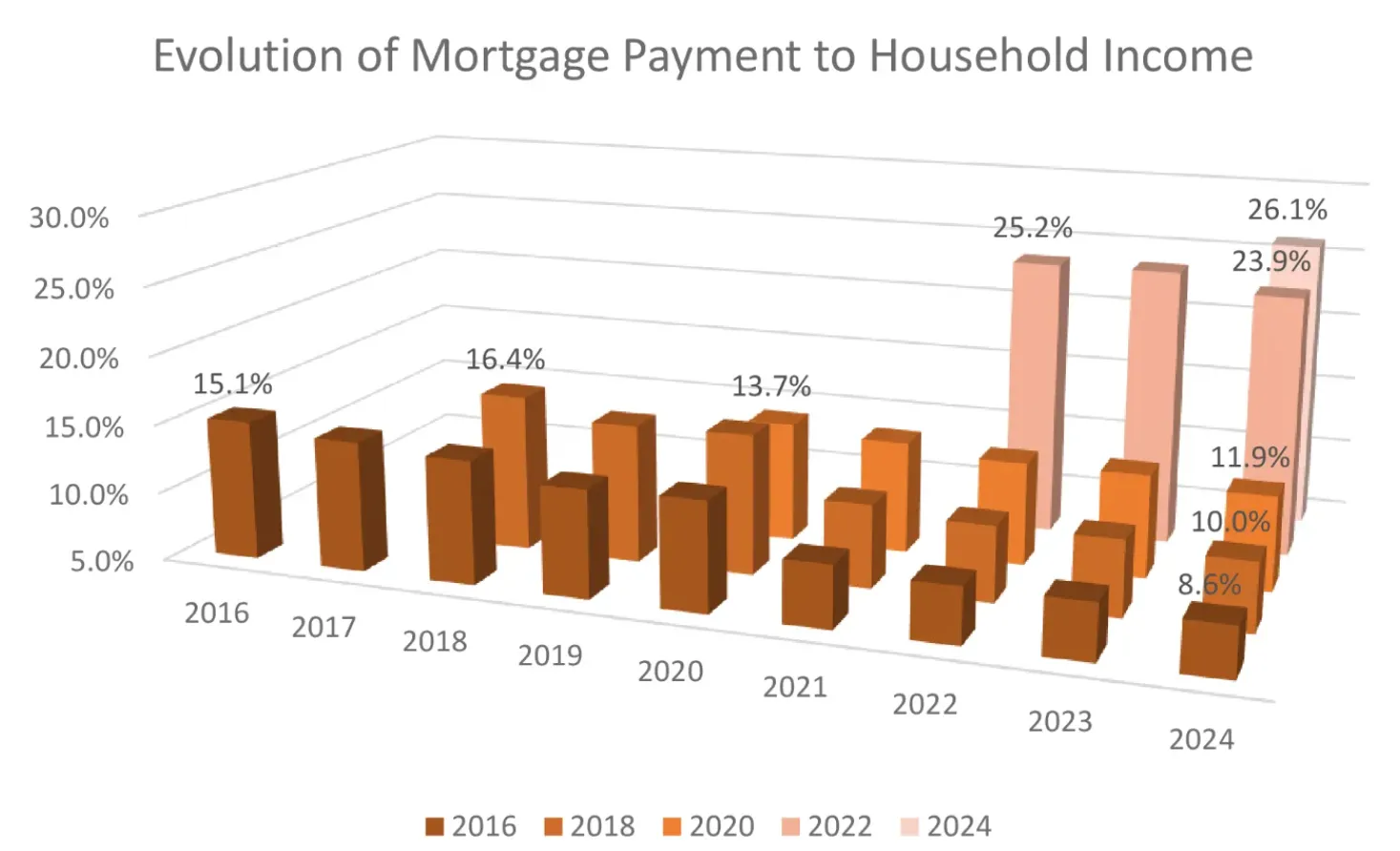

早在四月份,伊根發佈了這張圖表(特蕾西曾在此處發佈 這裏),展示了2021年前獲得抵押貸款者與2021年後獲得抵押貸款者所承受的住房支付負擔的巨大差異。

摩根士丹利摩根士丹利這確實引人注目。如果你在2018年鎖定了抵押貸款,那麼到2024年,你的月供僅佔你可能收入的10%(平均而言)。輕鬆。另一方面,2022年獲得抵押貸款的人每月支付的金額約佔其月收入的24%。

摩根士丹利摩根士丹利這確實引人注目。如果你在2018年鎖定了抵押貸款,那麼到2024年,你的月供僅佔你可能收入的10%(平均而言)。輕鬆。另一方面,2022年獲得抵押貸款的人每月支付的金額約佔其月收入的24%。

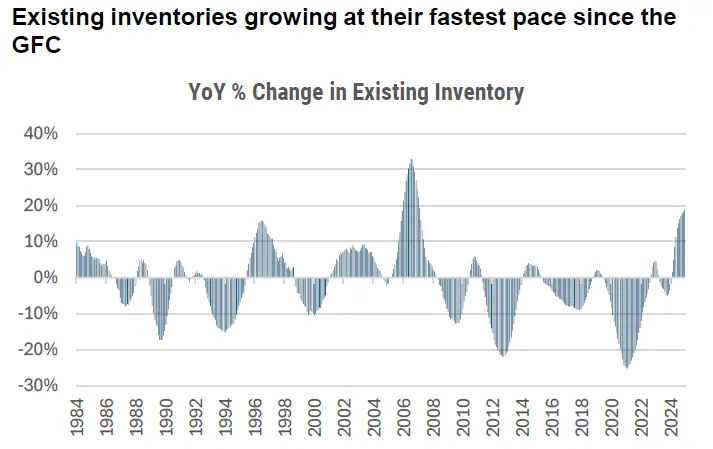

與此同時,我們談話的另一個重要主題是庫存的增加。幾年前,所有的討論都是關於沒有房屋出售。現在情況明顯下滑,待售庫存連續17個月同比增長。自大金融危機以來,我們還沒有見過這樣的增長。這是伊根上週的一份筆記中的內容。

摩根士丹利摩根士丹利鑑於庫存的增加,根據伊根的説法,我們可能會看到今年全國範圍內的房價直接下跌。這不是他的基本情況,但並非不可能。

摩根士丹利摩根士丹利鑑於庫存的增加,根據伊根的説法,我們可能會看到今年全國範圍內的房價直接下跌。這不是他的基本情況,但並非不可能。

在播客上

如前所述,我們進行了一次精彩的對話與摩根士丹利住房策略師吉姆·伊根。

更多來自彭博的內容

喜歡《奇貨可居》?看看這些新聞簡報:

- 《市場動態》——追蹤股票、債券、外匯和大宗商品的動向

- 《私募風雲》——報道私募市場及資本從公眾視野轉移的動向

- 《首席財務官簡報》——財務領導者需要了解的信息

- 《交易內幕》——從IPO到初創企業投資,提供交易與分析

- 《金錢那些事》——彭博觀點專欄作家Matt Levine關於華爾街與金融的每日簡報

您還可獨家訂閲其他僅限會員的新聞簡報。點擊此處瀏覽所有簡報,充分利用您的彭博訂閲服務。