交易員紛紛押注下任美聯儲主席將大幅降息美國利率 - 彭博社

Edward Bolingbroke

電視台播放傑羅姆·鮑威爾在五月紐約證券交易所聯邦公開市場委員會會議後的講話。

電視台播放傑羅姆·鮑威爾在五月紐約證券交易所聯邦公開市場委員會會議後的講話。

攝影師:邁克爾·納格爾/彭博社美國利率交易員已創紀錄地押注期貨,認為美聯儲將在主席傑羅姆·鮑威爾2026年5月任期結束後立即轉向更鴿派立場。

該交易週一成交量創紀錄,週二進一步擴大。押注認為,無論唐納德·特朗普總統任命誰接替鮑威爾,新任主席都將引導央行幾乎立即降息。美聯儲在新主席領導下的首次預定會議將在2026年6月舉行。

數月來,總統一直在向鮑威爾施壓,要求降低借貸成本,儘管美聯儲官員已發出信號,表示他們計劃保持緊縮政策並監測特朗普的關税將如何波及經濟並影響通脹。市場普遍預計央行週三將維持利率不變,並且鑑於關税可能推高消費者價格,今年可能會減少寬鬆政策。

與擔保隔夜融資利率(SOFR)相關的期貨押注一直在市場中積累,該利率密切跟蹤美聯儲政策前景。自特朗普本月表示他將“很快”任命繼任者以來,這一押注勢頭增強。

標準銀行G10貨幣策略主管史蒂文·巴羅在研究報告中指出:“特朗普可能提名一位明顯更傾向寬鬆貨幣政策的人選,儘管這會讓其提名更難通過國會批准程序。”

包括龍洲經訊經濟學家威爾·德尼耶在內的分析師指出,特朗普若提前提名將導致近一年時間裏,投資者需同時關注"影子"美聯儲主席聲明與鮑威爾釋放的政策信號。

德尼耶寫道:“這種政策雜音可能再次衝擊市場對美國決策層的信心。”

需要明確的是,貨幣政策由美聯儲官員委員會共同制定,主席無權單方面決定政策利率。

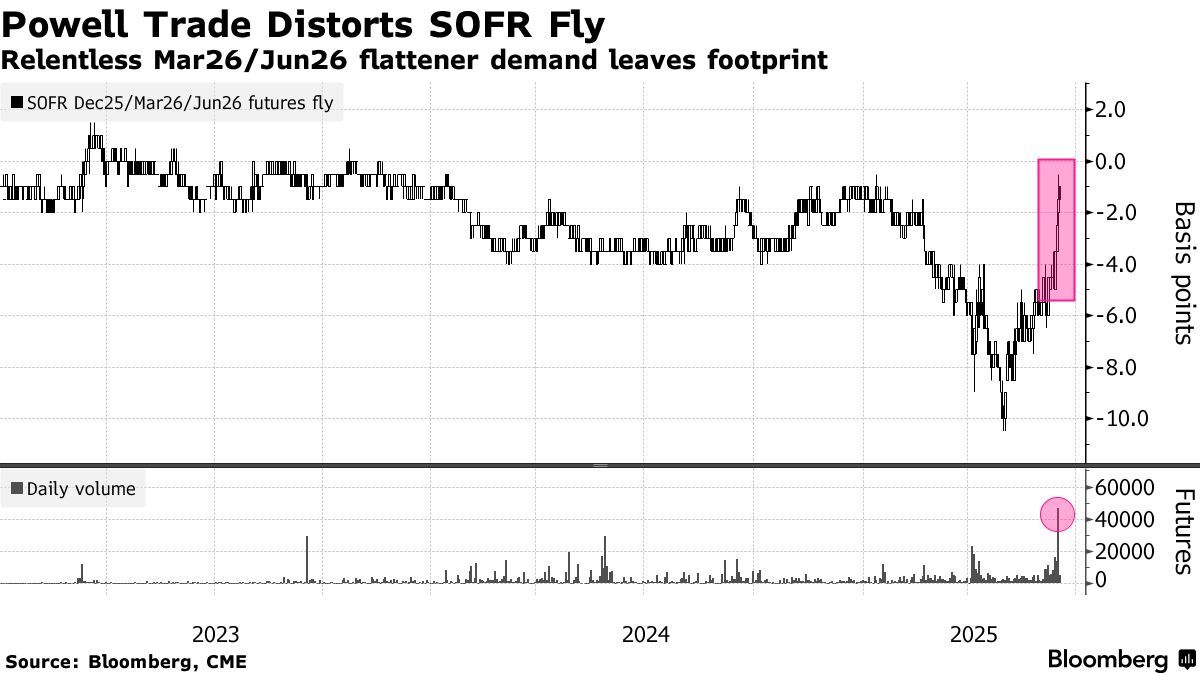

利率期貨市場的押注涉及賣出2026年3月到期的SOFR合約,同時買入2026年6月到期合約——這相當於三個月期利差交易,該操作正在擾亂覆蓋明年上半年的所有期貨合約。

利率期貨市場的押注涉及賣出2026年3月到期的SOFR合約,同時買入2026年6月到期合約——這相當於三個月期利差交易,該操作正在擾亂覆蓋明年上半年的所有期貨合約。

3月合約的巨量拋售使其價格相對其他期限合約(尤其是2025年12月和2026年6月到期合約)出現異常大幅折價。因此,圍繞2026年3月期貨的蝶式價差(相對利差)已飆升至1月以來最闊水平。

期貨頭寸的交易量在週一達到創紀錄的108,649份合約,相當於每個基點風險約270萬美元。2026年3月和2026年6月期貨的未平倉合約均達到當前政策週期中的最高水平,部分原因是該交易需求旺盛。

這些合約中的許多交易是匿名的,因此難以識別相關公司和交易的具體細節。

週三的焦點將集中在美聯儲官員的預測上,預計中值參與者可能會預期2025年有一次25個基點的降息。在他們3月發佈的前一次經濟預測中,中值預測是到年底將有兩次25個基點的降息。

交易員方面,他們預計聯邦公開市場委員會成員將在年底前總共放鬆約43個基點,最早可能在9月有一次25個基點的降息,但更有可能在10月。

以下是利率市場最新倉位指標的概述:

摩根大通國債客户調查

在現貨市場,摩根大通截至6月16日當週的國債客户調查顯示,淨空頭頭寸下降了3個百分點,達到5月5日以來的最低水平。

摩根大通國債全客户倉位調查

淨空頭頭寸為六週來最低

來源:摩根大通、彭博社

數據覆蓋截至6月16日當週

最活躍的SOFR期權

在9月25日、12月25日和3月26日到期的SOFR期權中,近期資金流動後在95.875和95.625執行價上觀察到可觀的新風險敞口包括一位買入SFRU5 95.875/95.75/95.625看跌梯形的交易方。95.5625執行價的風險躍升主要源於上週9月25日到期看跌期權的直接買方。本週平倉資金流中包含SFRU5 96.25/96.50看漲價差的賣方,同時展期操作也通過買入SFRU5 96.00/95.75/95.50看跌蝶式組合並賣出SFRU5 96.1875/95.9375/95.6875看跌蝶式組合進行。

最活躍SOFR期權執行價

SOFR期權執行價周淨變動前五與後五名

來源:彭博、CME

數據涵蓋過去一週各執行價未平倉合約變動

SOFR期權熱度圖

95.625執行價在9月25日、12月25日和3月26日到期期權中保持最高熱度,該水平通過9月25日和12月25日看跌期權積累大量風險敞口。其他熱門執行價包括95.75和95.875,其中9月25日看跌期權佔主導。近期這些執行價的資金流包括SFRU5 95.875/95.75/95.625看跌梯形的買方,同時大宗買單也出現在SFRZ5 95.625/95.375看跌價差交易中。

SOFR期權未平倉合約

9月25日、12月25日和3月26日到期期權中前20大熱門執行價

來源:彭博、CME

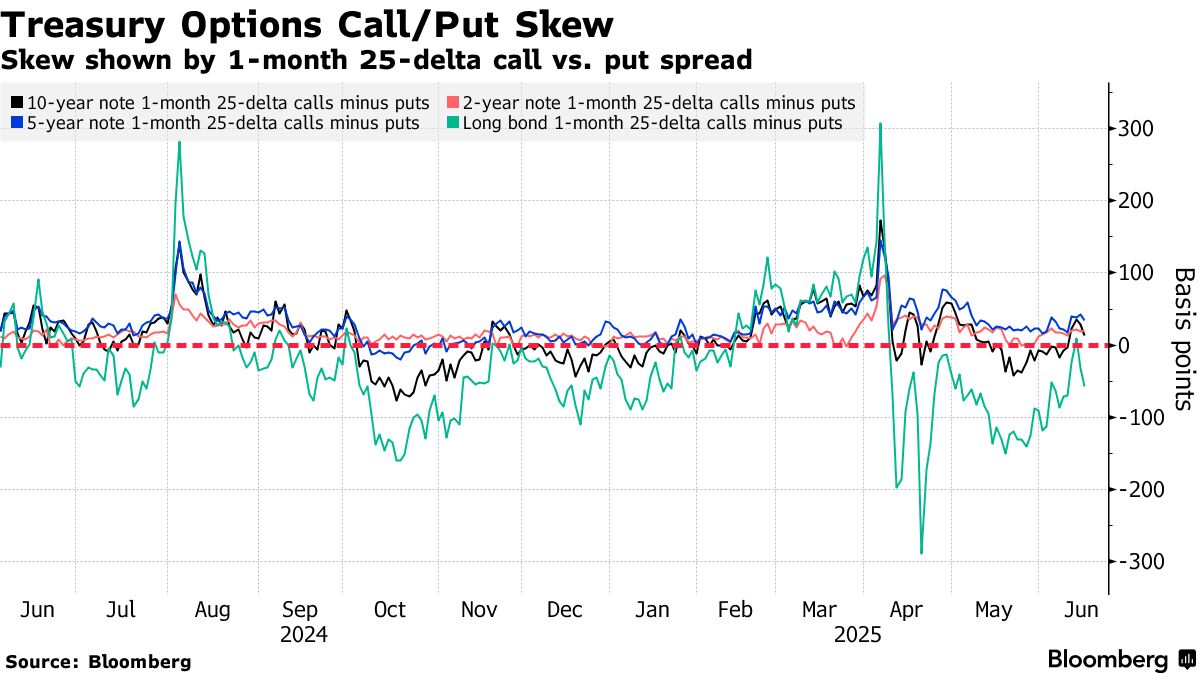

國債期權偏斜

交易者持續支付更高溢價來對沖長期債券合約的拋售,包括直接對沖及相對於曲線前端與中段的對沖。然而隨着30年期收益率在5%水平遭遇阻力,過去一週長期債券偏斜已逐漸向中性迴歸。2年至10年期期權的偏斜略微傾向看漲期權,表明交易者正支付溢價來對沖前端和中段債券的上漲,而非押注下跌行情。

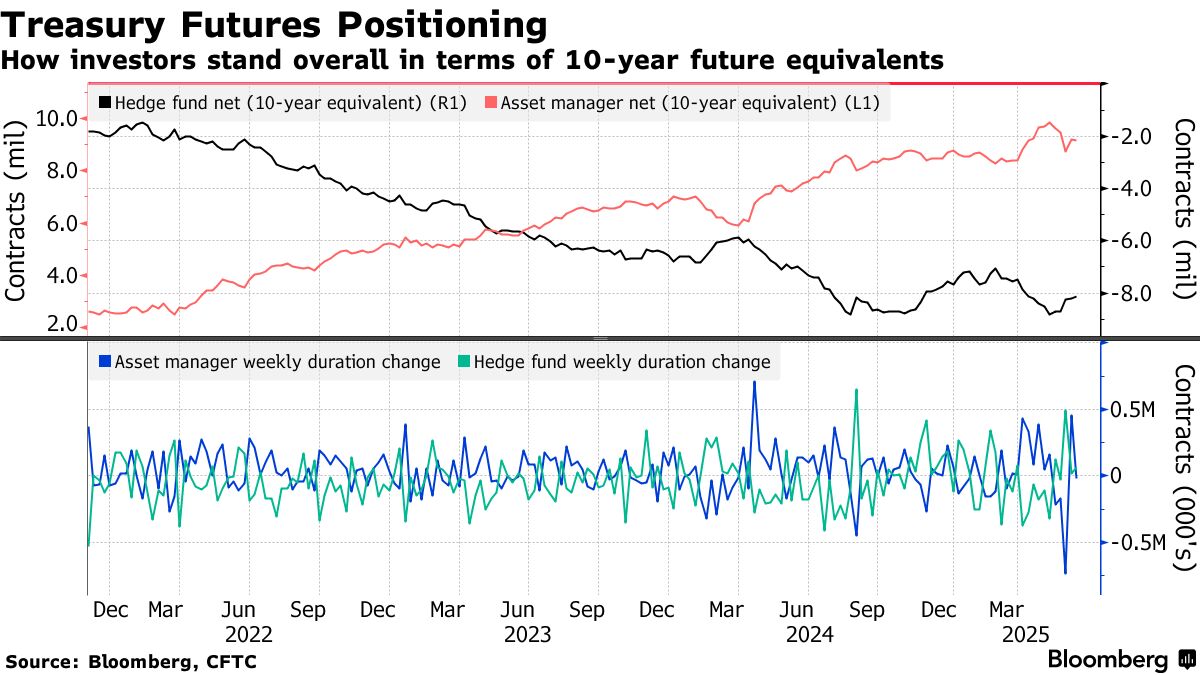

### CFTC期貨持倉報告

### CFTC期貨持倉報告

根據CFTC數據顯示,截至6月10日當週,對沖基金解除了曲線遠端的淨空頭持倉。CFTC數據顯示。當週他們在長期國債和超長期國債期貨中合計回補了990萬美元/DV01的淨空頭。資產管理公司當週增持了430萬美元/DV01的2年期期貨淨多頭,同時削減了360萬美元/DV01的長期國債期貨淨多頭。在SOFR期貨方面,資產管理公司解除了約150萬美元/DV01的淨多頭頭寸。